6 eller 1/2 ett dussin – jämföra de stora Health Share Ministries

Health share jämförelse och översyn

hälsa delning är nytt för de flesta.

detta kommer att vara mindre så med varje passande öppen registrering och runda av räntehöjningar.

Vi är redan vid den punkt där många människor utan skattekredit beslutar att gå utan täckning alls.

de har skickat en check till IRS upp till 2.5% av sin inkomst.

kan det finnas ett bättre sätt än att betala för andras skattekredit?

Ja.

Resoundingly ja.

inte bara kan undvika 2.5% skattestraff, men vi kan faktiskt få skydd för sjukvårdskostnader.

hälsa dela planer.

först måste vi förstå vad det här nya (men väldigt mycket gamla) alternativet är men också vilket företag som är den bästa versionen av hälsodelning.

informationen på internet är gles.

vi behöver en mer omfattande jämförelse och granskning av hälsodelningsföretagen så att människor kan fatta ett bra beslut.

Låt oss komma igång!

Du kan alltid hoppa till priserna här:

Du kan hoppa direkt till avsnittet av intresse:

- snabb introduktion till hälsodelning

- lista över företag som delar Hälsoaktier

- hälsa dela ministerier jämförelse

- Allmän statistik för Hälsoaktie

- behörighet för Hälsoaktieprogram

- Statement of Belief Comparison

- jämförelse av Hälsokvalifikationer

- jämförelse av väntetider

- jämförelse av kurspriser för Hälsoaktieprogram

- Planjämförelse för Hälsoaktiebolag

- jämförelse av Hälsoaktieprogram

- Planjämförelse för Hälsoaktiebolag

- RX jämförelse för hälsa aktieprogram

- nätverk jämförelse för hälsa aktie

- stödberättigande kostnad betalning jämförelse

- slutlig granskning – Vem kommer att vinna health sharing race

Här går vi!

Låt oss först beröra basen på vad hälsodelning betyder?

vad är hälsodelning för vården?

innan vi hoppar in i jämförelsen av de stora hälsodelningsministerierna, låt oss ge en snabb introduktion.

Du kan alltid hitta mer information om hälsodelning här:

- alternativ till Obamacare

- hälsodelningsplaner kontra sjukförsäkring

- Trinity Healthshare Plan (tidigare AlieraCare) recension

Låt oss ta en toppnivå.

ACA-lagen ändrade hela sjukförsäkringsmarknaden i 2014.

det fanns många skydd som hjälpte vissa människor och stigande kostnader som skadade andra.

om du får en skattekredit baserad på inkomst är du i allmänhet glad.

om du inte får en skattekredit har dina kostnader ungefär fördubblats eller tredubblats.

det är de människor som är mest intresserade av alternativ för hälsodelning.

i samma ACA-lag fanns det en skära ut från skattestraffet för att inte ha sjukförsäkring.

de kallades hälsodelningsministerier.

dessa är inte försäkringsplaner.

de är medlemskap som tillåter medlemmar att dela sjukvårdskostnader.

det finns för-och nackdelar med denna metod och det fungerar inte för alla.

men…

det är mycket populärt bland dessa människor:

- inte berättigad till skattekredit

- generellt i god hälsa

- inte har råd med ACA Obamacare hälsoplaner

- vill bara ha katastrofal täckning

- kan inte anmäla sig på grund av att man saknar öppen registrering

den verkliga fördelen med hälsodelningsbolagen är kostnaden.

de är i allmänhet mycket mindre än brons ACA Planen (om ingen skattelättnad).

dessutom ger de en viss skyddsnivå för katastrofala vårdbehov.

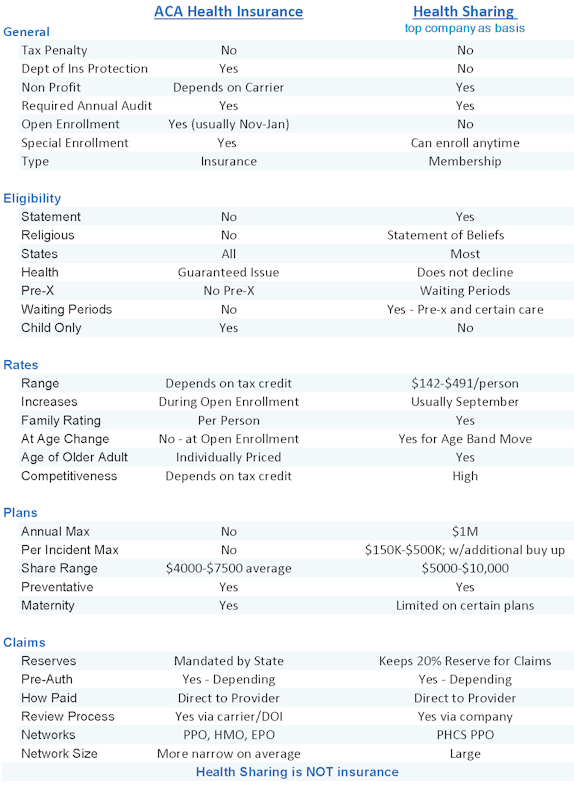

återigen kan du läsa en hel del med de andra artiklarna, men här är punkterna i pro och con för hälsa dela företag kontra sjukförsäkring (ACA planer).

Pro ’ s of health sharing plans

- mycket lägre månadskostnad om den inte är berättigad till skattekredit

- ingen skattestraff för att inte ha ACA health plans

- kan ha robusta PPO-nätverk av leverantörer

- kan ha första dollarkostnadsdelning utöver katastrofala kostnader beroende på företag

Här är några av de potentiella nackdelarna:

- inte säkerhetskopieras av försäkringsavdelningen med skydd däri

- täcker inte de väsentliga hälsofördelarna (som mental hälsa)

- RX rabattvård i motsats till Rx-förmån

- Livstid max fördelar. Per incident max nytta

- väntetider för pre-x och vissa villkor

Här är en fin liten jämförelse ofhealth insurance kontra hälsa delning (använder Trinity Healthshare planer som exempel):

denna jämförelse beror på vilken hälsodelningsplan vi tittar på eftersom de är väldigt olika.

så låt oss komma in i jämförelsen.

vilka är företagen?

lista över Health Sharing Ministries Companies

i ACA-lagen finns det specifika krav som företag måste uppfylla för att ACA ska kunna erbjuda hälsodelningsplaner (och skattestraff).

här är de viktigaste kraven som behövs för att göra den korta listan:

- måste vara en 501c3 organisation (ideell)

- medlemmar måste dela gemensamma etiska eller religiösa övertygelser

- medlemmar kan inte förlora medlemskap på grund av utveckling av ett medicinskt tillstånd

- måste ha existerande och varit i praktiken kontinuerligt sedan December 31st, 1999

- måste vara föremål för en årlig revision av en oberoende CPA

Så vilka företag gjorde den här lilla listan?

det finns bara 6 som är ACA-godkända vilket är viktigt eftersom det betyder att du inte kommer att ha skattestraffet.

här är listan över kvalificerade hälsodelningsföretag när det gäller nuvarande popularitet och tillväxt:

- Trinity Healthshare (Aliera Healthcare, Inc. var administratör innan)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

det finns inte en standardiserad plan eller erbjudande.

de är väldigt olika!

det är därför vi behöver jämföra dem!

en anteckning…du kan fråga varför ministeriet?

på ytan var utskärningen i ACA-lagen för denna typ av plan ursprungligen baserad på religiös motstånd mot ACA-kraven.

det skiljer sig verkligen från företag till företag men de har alla version av religiositet i deras behörighet.

Trinity Healthshare är den mest flexibla vilket är en anledning till att det är den mest populära

detta kommer att vara en del av vår jämförelse nedan.

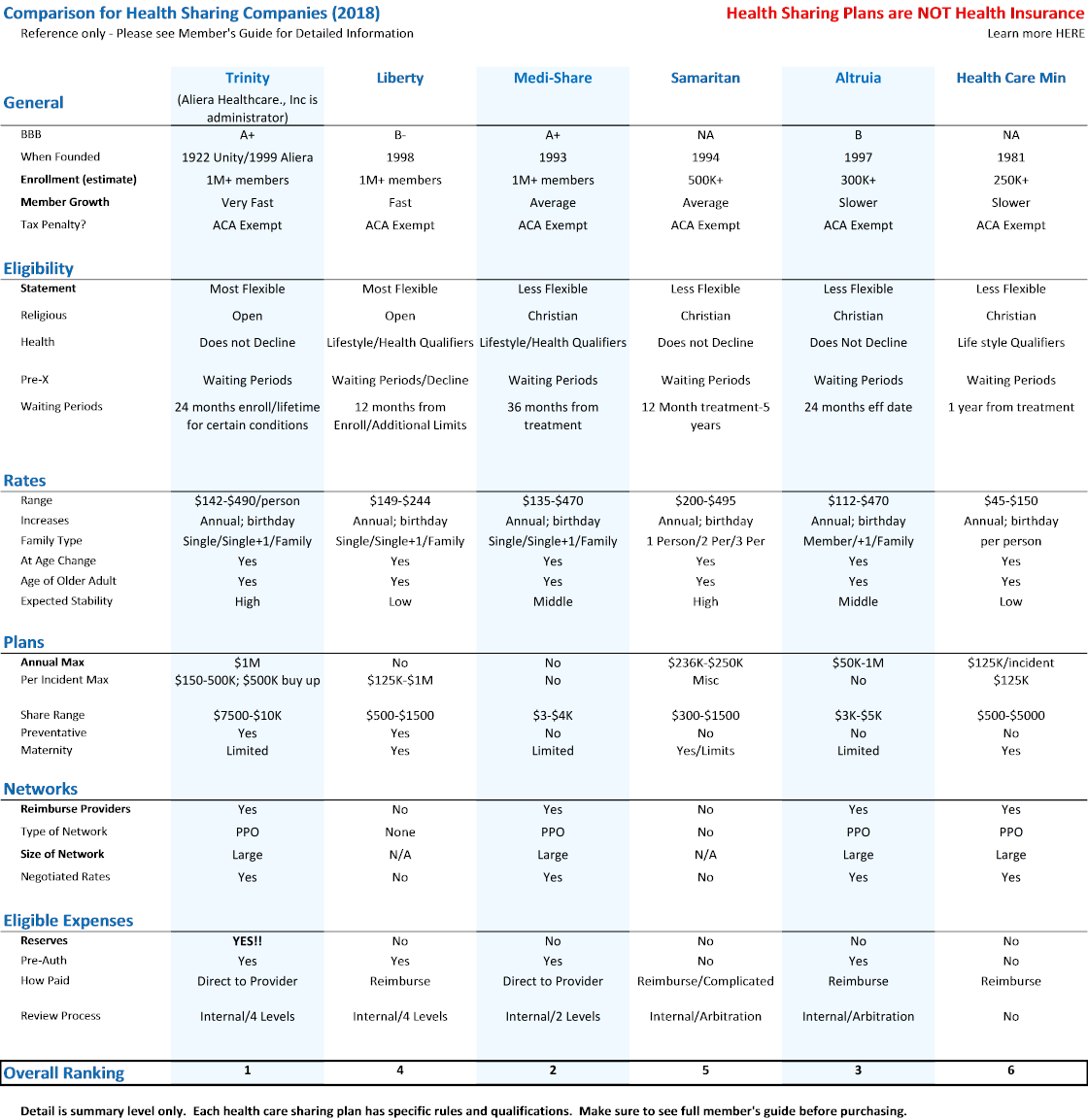

Health Care Sharing Ministry jämförelse och granskning

det här är vad vi är här för.

Vi är nya i hela hälsodelningsvärlden och vi vill ha en jämförelse av de 6 företagen.

det finns några att fokusera på som vi kommer att notera när vi går igenom dem.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| medlems Guide | inget leverantörsnätverk |

låt oss diskutera rutnätets höjdpunkter…de viktigaste punkterna.

General Health Sharing Stats

ur vår synvinkel är de två viktigaste punkterna under general BBB och inskrivning.

alla listade hälsodelningsplaner gör att du kan undvika skattestraffet.

de har alla samma krav för att vara ACA-undantagna.

BBB-översynen är viktig.

Registreringsnumret är ännu viktigare!

detta kommer från 20 + år i hälsotäckningsbranschen.

storlek är kung!

här är affären.

hälsodelning liknar sjukförsäkring i ett viktigt avseende.

vi sprider sjukvårdskostnader bland en pool av människor.

ju större poolen är, desto mindre chans att företaget har ekonomiska problem.

om någon har en hjärtattack och det är $100k, vill vi sprida det över 100 000 personer.

det är bara $1 / person på det sättet.

storlek är viktig.

fokusera på det stycket.

av den anledningen är Trinity Healthshare och Liberty ledarna där.

Trinity Healthcare, Inc. växer väldigt snabbt och vi förväntar oss verkligen att de är den dominerande kraften i hälsodelningssegmentet av många skäl (som vi kommer till).

Du kommer att undvika Obamacare ”mandat” eller skattestraff med något av de 6 hälsodelningsbolagen.

behörighet för Hälsodelningsplaner

det här avsnittet blir viktigare med hälsodelningsplaner.

varje företag har olika sätt att ta itu med förmågan att kvalificera sig för täckning.

- när det gäller hälsa

- när det gäller det obligatoriska uttalandet.

- när det gäller även livsstilsval! (för vissa)

allvarligt…väldigt annorlunda.

den ursprungliga hälsodelningen carve out var baserad på religiös eller etisk tro.

låt oss titta på de viktigaste punkterna här.

Statement of Belief or Standards

detta är det uttalande som en anmälare måste godkänna för att kvalificera sig.

av de 6 företagen är Trinity healthsare plans och Liberty de mest flexibla.

Trinity Healthshare har en enkel 5 poäng uttalande snarare än en religiös krav (Christian, etc).

det är en bit.

Liberty health är nästa i rad och de andra blir strängare i vem som kan kvalificera sig och vad som krävs av dem.

vi pratar om hälsovård så vad sägs om hälsokvalifikation?

mycket annorlunda.

låt oss titta på hälsa…det är en stor en!

hälsokvalifikationer och hälsodelning

några av hälsodelningsbolagen kommer att minska täckningen baserat på hälso-och/eller till och med livsstilsval!

Trinity Healthshare planer kommer inte att minska på grund av hälsa.

de har väntetider för befintliga förhållanden men av alla hälsodelningsföretag gillar vi deras bäst.

i huvudsak har du ett 2-årsfönster från inskrivning för de flesta befintliga förhållanden

se till att läsa avsnittet om väntetider för alla hälsoaktieföretag du är intresserad av. Få fakta!

många av de andra hälsodelningsföretagen har väntetider från när du har symtom eller behandling vilket innebär att dessa perioder kan fortsätta för alltid!

Medi-Share, Samaritan och Christian Health Ministries kan alla ha väntetider för pre-x från sista gången av symptom eller behandling.

detta innebär till synes att en väntetid kan gå på obestämd tid.

se till att titta på medlemmens guide i detalj för att förstå hur varje företag adresserar befintliga förhållanden.

väntetider (inte för pre-x)

det kan också finnas väntetider för nya situationer innan en plan kommer att dela kostnader.

du ser detta för moderskap ganska regelbundet.

det kan också ansöka om allvarligare problem och till och med förebyggande.

till exempel kan ett visst företag inte dela kostnader för 1: a 12 månaders medlemskap mot vissa villkor eller behandlingar.

detta är hälsodelningssvaret på det öppna anmälningskravet för ACA-planer.

Du kan bara anmäla dig i slutet av året eller Med Speciella triggers.

hälsodelning låter dig registrera dig när som helst på året men det kommer att finnas väntetider för pre-x och vissa villkor.

de adresserar båda samma sak…

människor som vet att de har ett odiagnostiserat problem och får täckning för att ta itu med det.

det skulle förstöra de månatliga kostnaderna för något av programmen.

personligen skulle vi hellre ha täckning för andra problem (bilolycka, etc) som kan uppstå i väntan på väntetiderna än att inte ha någon täckning till Jan 1st (ACA-planer).

igen…begränsa din favorit och läs medlemsskipguiden (länkar ovan).

det är bäst att tänka på hälsodelningsplanerna som mer katastrofal täckning i naturen.

det är vad många människor letar efter ändå!

Nu…vad är på allas sinne.

priser!

jämförelse av priser för Hälsodelningsföretag

det här avsnittet är verkligen väldigt viktigt.

och inte på det sätt du tror.

Ja, Vi behöver lite lättnad från de löjliga Obamacare-räntehöjningarna (om du inte får en skattekredit).

med detta sagt…

det gamla ordspråket om” om det är för bra för att vara sant ” har lika mycket vikt med hälsodelningsföretag som med….

Tja, allt annat.

det kommer ner till detta…

det finns ingen fri åktur i universum.

sjukvårdskostnaderna är höga!

genom taket faktiskt.

en enkel poliklinisk ACL-reparation kan köra $15-20k.

några av hälsodelningsbolagen har prissättning i takt med vad planerna säger att de täcker.

Vi har varit på hälsomarknaden i flera år och vi har sett hur detta spelar ut.

antingen dessa företag inte betalar på kostnader (ännu) eller de kommer att ha allvarliga ekonomiska problem.

det är det.

ingen annan väg runt det.

detta är förmodligen den enskilt största anledningen till att vi bara kommer att hantera Trinity Healthshare

Vi vill inte ha samtalen där ett företag går under och en person är mitt i en allvarlig hälsoproblem.

det kommer alltid att hända med några av de medlemsandelar som dessa företag visar.

titta…hälsodelningsplanerna ser mycket ut som vad vi hade före Obamacare.

väntetider. Vissa begränsningar. Livstidsgränser. Osv.

Ja, de är inte försäkringar (mycket viktig skillnad) men kärnkänslan efterliknar vad vi brukade ha.

priserna bör också efterlikna vad vi hade tidigare.

priserna före Obamacare var ungefär 1/2 till 1/3 vad de är just nu.

detta innebär att en $ 7500 health share plan bör vara ungefär 1/2 vad Bronze ACA-planen är nu.

några av hälsodelningsplanerna är långt under detta.

frihet. Altrua.

det finns en allvarlig missanpassning i deras prissättning och vad du förväntar dig att de ska skydda mot.

det kan sluta dåligt.detta lämnar Trinity Healthshare, Medi-Share och Samaritan som mer rimligt prissatta för att faktiskt överleva och skydda dig.

om din health share plan inte betalar för rimliga sjukvårdskostnader, varför få medlemskapet alls?

igen…vi har haft årtionden erfarenhet på den här fronten.

- företag som har dragit av marknaden lämnar människor strandsatta.

- företag som inte skulle betala för behandlingar.

det är en hemsk plats att vara.

vi pratar redan om hälsa delning där det inte finns Institutionen för försäkring backstops av garantier för betalning och solvens.

du vill ha den säkraste, billiga bilen i det här loppet.

av den anledningen kommer vi tillbaka till Trinity Healthshare.

- Medi-Share och Samaritan har för många krav och begränsningar.

- Christian health ministries är bara inte redo för de stora ligorna i detta utrymme.

- frihet är långt undervärderad. Det kommer att sluta illa.

luta dig på våra 25 års erfarenhet och undvik potentialen för enorma svårigheter.

återigen är det bättre att betala månadsbeloppet än att ha ett tvivelaktigt företag.

vi diskuterar gärna priserna på 800-320-6269 eller byemail.

det är ett mycket viktigt ämne.

Betygsbasis för hälsodelningsföretag

de är alla ganska jämförbara här för betygsbasis:

- enda ränta.

- singel + 1 (kan vara make eller barn)

- Familj (2 vuxna och 1+ barn; kan vara extra kostnad utöver vissa # barn)

de kommer alla att ha årliga räntejusteringar och när den äldsta personen flyttar till ett annat åldersband kommer priset att öka i enlighet därmed.

ganska liknande här.

Plan jämförelse mellan hälsa dela företag

alla företag erbjuder olika plan alternativ.

dessa är de viktigaste övervägandena:

- Medlemsandelsbelopp (varierar från $500 – $10k)

- per Incident Max (maximalt belopp för en given hälsofråga)

- förebyggande täckning (vissa täcker – andra gör det inte)

- väntetider för Pre-X och för nya anmälningar (vissa villkor)

- Moderskap (vanligtvis begränsningar för delade belopp, väntetider etc.)

vi listade dessa i storleksordning.

Medlemsandelen är hälsodelningsekvivalenten för din självrisk.

det är det belopp du ska betala innan de stödberättigande utgifterna delas.

vi rekommenderar att du får den största maxförmånen per incident.

till exempel skulle vi hellre ha ett högre andelsbelopp (till exempel $7500 eller $10k med AlierCare) med premiumalternativet (högst per incident max på $500K) än värdet eller Plusalternativen (lägre per incident).

Kom ihåg att hela anledningen till att vi får täckning är för den stora räkningen.

Moderskap täckning Jämförelse på hälsa dela planer

Moderskap är knepigt.

om moderskapet är jämnt ute i etern, skulle vi faktiskt rekommendera en ACA – hälsoplan för åtminstone mamman.

Du kan piece måltid det och få ACA planer för mamma och hälsa dela för pappa eller andra familjemedlemmar.

Moderskap kan vara en mycket stor räkning.

$90K för min första födda och $150k för 2: A (både friska och lite glada tonåringar nu).

Remember…it är den stora räkningen vi vill ha skydd från.

mix and match-alternativet verkar vara det mest populära med mamma på ACA och pappa på hälsodelning.

förebyggande jämförelse för Hälsodelning

det är trevligt att ha och verkligen är målet att undvika hälsoproblem genom att vara proaktiv.

hälsodelningsplanerna har alla olika tillvägagångssätt eftersom det håller kostnaderna nere för alla.

AlieraCare-planer (Nu Trinity Healthshare) och Liberty har fullblåsta förebyggande fördelar inbyggda (väntetid för rutinmässig fysisk) medan andra inte täcker det alls.

du pratar förmodligen om $200-300/person per år i förmåner så räkna det i din prissättning.

Rx jämförelse för Hälsodelningsplaner

RX är ett övervägande med hälsodelning.

de flesta har rabatt RX-kort som en del av erbjudandet.

Christian Health Ministries har en RX-fördel men se gränserna i deras broschyr.

Om du har pågående RX-behov, se till att ta hänsyn till det när du överväger hälsooptioner.

Tänk på att vi kan flytta till en ACA-plan vid öppen anmälan i slutet av varje år eller om vi har en särskild inskrivningsutlösare (vanligtvis äktenskap, födelse, flytt eller förlust av grupptäckning).

detta ger oss ett backupalternativ eftersom vi egentligen bara bestämmer oss för högst 12 månader.

Nätverksjämförelse för Hälsodelningsföretag

det här är ganska enkelt.

Trinity Healthshare, Medi-Share och Altrua använder alla det stora PHCS PPO-nätverket.

Liberty, Samaritan och hälsovårdsministerier har inget nätverk.

det är mycket bättre att ha ETT PPO-nätverk.

varför?

PPO betyder i huvudsak en stor bulkrabatt.

i genomsnitt kommer bara att se en PPO-leverantör att resultera i 30-60% Rabatt.

Vi har sett ännu större rabatter för större tjänster som sjukhus.

Jag har personligen sett $40k räkningar sjunka till $ 3K.

lite känd hemlighet men sjukhuset kan skriva av skillnaden som en förlust.

PPO är vägen att gå.

PHCS PPO har 1m + leverantörer rikstäckande.

med riktningen Obamacare nätverk går (PPO till HMO, Stora till små, etc), Vi tycker även att det är bättre än vad vi kan hitta på utbyte för de flesta.

detta är en galen vändning av förmögenhet.

nätverksförändringarna kan vara det största problemet sedan 2014 bortsett från räntehöjningarna.

det är en kryssruta för Trinity Healthshare plans, Medi-Share och Altrua.

de andra transportörerna ersätter dig faktiskt för sjukvårdskostnader.

detta har visat sig vara en mardröm (läs recensionerna).

det kan ta månader.

under tiden ber sjukhuset dig om $30k med samlingar i vingarna.

ännu viktigare, när du dyker upp på ett sjukhus eller läkare, vad är det första de frågar dig?

” vilken plan har du?”

Ummm….Jag har sådana och sådana hälsoministerier och de kommer att ersätta mig (kanske).

lycka till med det.

de flesta sjukhus kommer att få dig patched upp och skicka dig till ett länssjukhus om du inte har ett kort för att visa dem.

med Trinity Healthshare, Medi-Share och Altrua visar du dem ditt PHCS PPO-kort!

det här är verkligen en stor sak men de flesta inser inte det förrän de är i en dålig situation.

det kan innebära att ha de bästa leverantörerna eller inte!

vilket kan betyda liv eller död i dessa dagar.

du vill att nätverket och du vill att PPO-kortet ska visa dem när du går in.

detta är vår näst största fråga med frihet som de flesta inte inser.

vi diskuterade räntefrågan ovan men vi hör verkligen om problem på baksidan när en person är på ett sjukhus eller en leverantör.

stödberättigande kostnadsjämförelse för företag som delar hälsa.

detta är en stor en.

Tänk på att hälsodelningsplaner inte är försäkringar.

per definition är fordringar en försäkringsperiod.

det betyder att en annan enhet är ansvarig för att betala något.

hälsodelning har inte detta krav.

det betyder att vi måste välja det bästa av partiet.

det största problemet med människor som är nya för hälsodelningsföretag är…

kommer de att betala för stora sjukvårdskostnader om det kommer?

det här är en funktion av två saker:

- hur mycket ett hälsoaktiebolag debiterar medlemmar

- hur mycket de faktiskt betalar ut för vårdfrågor

det här gör oss väldigt leery av några (om inte de flesta) av hälsoaktiebolagen.

de belopp som debiteras är för bra för att vara sanna om företaget faktiskt kommer att betala ut för vårdbehov och förbli ekonomiskt lönsamt.

det är frihet, Medi-dela. Och Christian Health Ministry.

enligt vår åsikt.

Vi går gärna igenom frågan om hastighet mot stabilitet direkt på 800-320-6269 eller via e-post.

det klarar inte lukttestet.

den andra är frågan behandlar processen.

det är bra att utvärdera planer på papper men vad sägs om när du är på läkarmottagningen.

värsta än, sjukhuset.

denna process med PPO-kortet och ersättning till leverantörer känns mycket mer bekant för alla inblandade.

Vi går redan utanför misshandlad väg med health share.

låt oss hålla vad vi kan bekanta!

Health sharing ministry jämförelse och granskning

Vi har täckt mycket.

vi analyserade de 6 viktigaste företagen för hälsoministeriet:

- AlieraCare-planer (Trinity Healthshare är det underliggande ministeriet)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

vi tittade på hälsodelning i allmänhet.

Mer detaljer finns här:

- Obamacare versus Health Sharing

- bästa Hälsodelningsföretag

- alternativ till Obamacare

slutligen tog vi fram de stora kanonerna…jämförelse.

Vi valde de viktigaste elementen för människor som är nya för hälsodelning att jämföra.

detta är baserat på 25 + år på vårdmarknaden.

vi pratar med människor som både väljer och använder vård varje dag.

Vi vet var problemen är och vad vi ska undvika.

om vi väljer en hälsodelningsplan för oss själva, här är listan över prioriteringar i fallande ordning:

- förmåga (och sannolikhet) att betala för stödberättigande kostnader

- prissättning

- vilka läkare/sjukhus kan jag se och hur hanteras det

- användarvänlighet

- Plan design

det är de stora biljettobjekten.

det finns bara ett hälsoaktiebolag som vi till och med skulle överväga för oss själva och vår familj.

AlieraCare planer.

titta…målet är att undvika de löjliga räntehöjningarna med Obamacare planer samtidigt som man undviker 2.5% straff från IRS.

vi vill självklart hålla priserna så låga som möjligt i denna strävan.

med det sagt, förbise inte det större problemet.

Varför går priserna så snabbt för Obamacare?

Ja, det finns varje mandat under solen men kostnaden för vården har också exploderat!

det finns verkliga ekonomiska fallgropar att undvika så vi vill också ha ETT hälsoaktiebolag som har viss uppehållskraft.

den bästa chansen att vara den dominerande hälsoaktieplanen några år ut.

det är vad vi vill!

det är AlieraCare.

baserat på prissättning, process och storlek bana, ser vi dem dominerar denna marknad.

vi kommer inte bli förvånade om 1-2 av hälsoaktiebolagen har ekonomiska problem och ytterligare 1-2 har betydande ränteförändringar.

de är antingen underprissättning sina planer eller de är för små för att överleva några verkliga utgifter.

du vill inte fångas i någon situation.

Vi är glada att gå igenom alla frågor du har på 800-320-6269 eller byemail.

Du kan kolla in theAlieraCare Planen priser här och ävenregistrera i AlierCare planer på nätet här.