handel med VWAP och Moving VWAP

Volume weighted average price (VWAP) och moving volume weighted average price (moving VWAP, eller ibland MVWAP) är en typ av vägt genomsnitt som inkluderar volym i sina beräkningar. Det ritas direkt på ett prisdiagram.

VWAP är uteslutande en dagshandelsindikator-den kommer inte att visas på det dagliga diagrammet eller mer expansiva tidskompressioner (t.ex. veckovis, månadsvis).

exempel på VWAP som tillämpas på ett 5-minuters diagram över S& P 500

pris som svävar under VWAP kan indikera att en säkerhet är” billig ”eller” av värde ” på intradagsbasis. Däremot kan priset över VWAP indikera att en säkerhet är ”dyr” på intradagsbasis.

VWAP används också som barometer för handelsfyllningar. Volym är en viktig komponent relaterad till likviditeten på en marknad. Till exempel, om en lång handel fylls över VWAP-linjen, kan detta betraktas som en icke-optimal handelsfyllning.

flytta VWAP spårar slutet av dagen VWAP beräkningar över tiden, och därmed i huvudsak bildar ett glidande medelvärde. Dess period kan justeras för att inkludera så många eller så få VWAP-värden som önskat. Nedan visas en bild av den rörliga VWAP som tillämpas på ett dagligt diagram över S&P 500 (rosa linje).

det bör noteras att VWAP och moving VWAP kanske inte fungerar på valutor/forex på grund av att många mjukvaruplattformar inte tar hänsyn till volymdata i denna tillgångsklass.

beräkning av VWAP

VWAP beräknas genom följande steg:

1. Beräkna det typiska priset för varje period, vilket är lika med summan av det höga, låga och nära priset dividerat med tre . En stapel eller ljusstake är lika med en period. Vad denna period är inställd på är upp till näringsidkarens eget gottfinnande (t.ex. 5-minut, 30-minut, etc.).

2. Ta det typiska priset (TP) och multiplicera med volymen (V), vilket ger ett värde TP*V.

3. Håll en löpande tabulering av TP * V-totalen samt en löpande tally av volymotsummor. Dessa är additiva och aggregerade under dagen.

4. VWAP beräknas med formeln: kumulativ TP * V / kumulativ volym

denna beräkning, när den körs på varje period, kommer att ge ett volymviktat genomsnittspris för varje datapunkt. Denna information kommer att läggas på prisdiagrammet och bilda en linje som liknar den första bilden i den här artikeln.

flytta VWAP är helt enkelt att lägga upp olika end-of-day VWAP siffror och genomsnitt dem över ett användardefinierat antal perioder.

VWAP beräknas automatiskt i en kartläggningsprogramvara. Det bör inte finnas några matematiska eller numeriska variabler som behöver justeras. På den rörliga VWAP-indikatorn måste man ställa in önskat antal perioder.

användning av VWAP och flytta VWAP

VWAP, som är en intradagindikator, är bäst för kortsiktiga handlare som tar affärer som vanligtvis varar bara några minuter till timmar.

som ett långsiktigt genomsnitt är moving VWAP mer lämpligt för långsiktiga handlare som tar affärer som spänner över dagar, veckor eller månader.

Moving VWAP är en trendföljande Indikator och fungerar på samma sätt som glidande medelvärden eller glidande medelvärden, till exempel rörlig linjär regression. För dem som använder trend som grund för sina handelsstrategier kan moving VWAP vara en livskraftig indikator för att integreras i sitt system.

prisåterföring handlare kan också använda rörliga VWAP. I sådana fall rekommenderas att man använder en crossover-strategi. Grundtanken i crossover-strategier är att använda ett ”snabbt” genomsnitt för att mäta trendriktningen när den passerar över ett ”långsamt” genomsnitt.

för att hitta prisåterföringar i rätt tid rekommenderas det att använda kortare perioder för dessa medelvärden. Till exempel kan din” snabba ” rörliga VWAP-linje ställas in på 1-3 perioder medan den långsamma VWAP-linjen kan ställas in på cirka 5-10 perioder.

detta säkerställer att priset reagerar tillräckligt snabbt för att diagnostisera förändringar i trenden tidigt innan huvuddelen av flytten redan passerar och lämnar en icke-optimal ingångspunkt. Hur man närmar sig detta kommer att behandlas i avsnittet nedan.

handelsexempel

Som nämnts ovan finns det två grundläggande sätt att närma sig handel med VWAP – antingen trendhandel eller prisåterföring. Vi börjar med trendhandel för att börja.

Trend följande handelsexempel

som alla indikatorer rekommenderas inte att använda den som enda grund för handel. Man kan inte bara följa lutningen på ett glidande medelvärde typ av Indikator och förväntar sig att vinkla oddsen tillräckligt i sin fördel. Trendföljande är grunden för den vanligaste strategin i handeln, men den måste fortfarande tillämpas på lämpligt sätt. Detta kan innebära att man tar signaler från prisåtgärder, diagrammönster, andra tekniska indikatorer och/eller grundläggande analys.

detta inlägg är tillägnad teknisk analys, så vi kommer att använda moving VWAP i samband med en annan liknande temaindikator. Vi använder derivatoscillatorn, som går mellan hausseperioder och baisseperioder när den är över respektive under noll.

våra handelsregler kommer att vara enkla:

långa affärer

- flytta VWAP måste vara positivt sluttande

- Derivatoscillator över noll

korta affärer

- flytta VWAP måste vara negativt sluttande

- Derivatoscillator under noll

Handelsutgångar

- antingen ett av dessa två kriterier ogiltigförklaras

exempel #1

låt oss ta en titt på ett exempel med att flytta VWAP på den dagliga tidsramen för s&p 500.

eftersom den rörliga VWAP-linjen är positivt sluttande hela tiden, är vi bara förspända mot långa affärer. Dessa kommer när derivatoscillatorn kommer över noll och stängs ut när den går under noll. Handeln markeras av” köp ” – zonerna mellan de vertikala vita linjerna.

detta gav fyra anständiga vinnare och en liten förlorare.

exempel # 2

här tillämpar vi detta grundläggande system på en ETF som spårar kaffeterminsmarknaden (tickersymbol NYSEARCA:JO).

Vi har en lång handel och fyra korta affärer.

detta har en mer blandad prestanda, vilket ger en vinnare, en förlorare och tre som grovt bröt jämnt.

exempel på Prisåterföring handel

Prisåterföring handel kommer att slutföras med hjälp av en rörlig VWAP crossover strategi. Ju längre perioden desto mer gamla data kommer det att förpackas i indikatorn. Vi vill minimera detta för att fånga återföringar så tidigt som möjligt, så vi vill förkorta perioden.

vi vill att perioderna ska vara korta, men inte så korta att vi slutar med något som är väldigt hackigt och skickar ut flera falska eller tvetydiga signaler. När det gäller att flytta VWAP kan vi sänka perioden för den” snabba ” linjen hela vägen ner till 1, om det behövs. Vår” långsamma ” linje kan vara så kort som 5 perioder.

för att få en indikation på när priset kan bli sträckt kan vi para det med en annan prisomvandlingsindikator, till exempel kuvertkanalen. Denna indikator, som förklaras mer ingående i denna artikel, diagnostiserar när priset kan sträckas. För att hålla signalerna så exakta som möjligt använder vi en stramare period (10) och använder en standardavvikelse på 5. Det kommer att vara ovanligt att priset bryter mot det övre eller nedre bandet med inställningar som är strikta, vilket teoretiskt bör förbättra deras tillförlitlighet.

så för att lägga ut våra regler för detta system:

långa affärer

- snabb (1-period) linje korsar över långsam (5-period) linje

- senaste touch av det nedre bandet

korta affärer

- snabb linje korsar under långsam linje

- senaste touch av det övre bandet

handel utgångar

- efterföljande crossover av den rörliga VWAP-linjer för att bekräfta tidigare trend

exempel

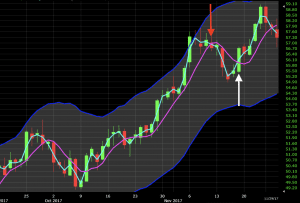

låt oss tillämpa detta på det dagliga diagrammet på råoljemarknaden.

i diagrammet nedan, strax före den första handelsuppsättningen ser vi en explosion av momentum som gör att priset slår upp mot kuvertkanalens toppband. När de rörliga VWAP-linjerna korsas för att beteckna ett baissemönster visas en kort handelsinställning vid denna punkt (röd pil). Detta tar oss ner några 2% -3% innan den” snabba ” rörliga VWAP-linjen korsar tillbaka för att bekräfta trenden. Detta leder till en handel exit (vit pil).

senare ser vi samma situation. Priset rör sig upp och går genom kuvertkanalens övre band. På vart och ett av de två efterföljande ljusen träffar den kanalen igen men båda avvisar nivån. När den snabbt rörliga VWAP-linjen passerar under den långsamma linjen är detta en signal för att ta en annan kort motsatt trenden (röd pil). Linjerna korsade fem ljus senare där handeln avslutades (vit pil). Om affärer öppnas och stängs på öppet och stängt av varje ljus skulle denna handel ha grovt brutit jämnt.

handel VWAP

VWAP beräknas endast intradag och används huvudsakligen på marknaderna för att kontrollera kvaliteten på en prisfyllning eller om en säkerhet är ett bra värde baserat på den dagliga tidsramen. Om priset är under VWAP kan det anses vara ett bra pris att köpa. När priset är över VWAP kan det anses vara ett bra pris att sälja.

om vi tittar på det här exemplet på ett 5-minuters diagram på Apple (AAPL), indikerar priset under VWAP att Apple kan vara rimligt värde (eller en lång handel till ett av dessa priser är en kvalitetsfyllning).

På samma sätt, eftersom priset går över VWAP, kan det informera en näringsidkare om att Apple är dyrt på intradagsbasis. Om han eller hon planerar att gå länge / köpa aktien med planen att hålla den på kort sikt, kan det vara bäst att vänta.

självklart är VWAP inte en intradagsindikator som bör handlas på egen hand. Men det är ett verktyg som kan ingå i en indikatoruppsättning för att bättre informera handelsbeslut.

slutsats

VWAP beräknas under hela handelsdagen och kan vara användbart för att avgöra om en tillgång är billig eller dyr på intradagsbasis. Handlare kan kontrollera VWAP i slutet av dagen för att bestämma kvaliteten på deras utförande om de tog ställning till just den säkerheten. Om deras fyllningspris var under VWAP skulle detta betraktas som ett plus (om handeln är en köp/lång position). Om priset ligger över VWAP, skulle detta betraktas som ett negativt.

VWAP startar på nytt varje handelsdag.

Moving VWAP är en trendföljande indikator. Den kombinerar VWAP av flera olika dagar och kan anpassas för att passa behoven hos en viss näringsidkare. Längre rörliga VWAP: er används vanligtvis av långsiktiga handlare för att spåra trender i flera månader eller flera år. Det kan släta ut ”buller” på en marknad för handlare som är mer oroade över de långsiktiga trenderna eller cyklicaliteten som kan finnas på vissa marknader snarare än att fokusera på den dagliga rörelsen.

prisåtervändningshandlare kan använda crossover av rörliga VWAP för att hitta vändpunkter på en marknad. Moving VWAP är således mycket mångsidig och mycket lik konceptet med ett glidande medelvärde.