Dost s Robo-Poradce Již

Na vysoké jsem byl finančnictví před přechodem na počítačové vědy. Vzít finance a technologie dohromady a dostanete něco, co se nazývá fintech, což znamená, že by měl milovat robo-poradce, že zlaté dítě fintech, ne?

weby jako Betterment a Wealthfront, které investují vaše peníze pomocí sofistikovaných počítačových algoritmů, které jsem naposledy zkontroloval, že každý blogger osobních financí propagoval. Nepoužívám je, a tady je důvod.

řekněme, že je vám 25 a máte 3 000 dolarů, které chcete investovat. Začnete se ptát, co byste měli dělat, a lidé říkají, “ investovat? Kámo, mohl bys zítra umřít … jet na víkend do Vegas.“

jste chytří, takže neposloucháte tuto osobu a místo toho se rozhodnete použít lepší. Zaregistrujete se a uložíte své $ 3,000 ,a když jste u toho, každý měsíc nastavíte další investici $300, protože víte, že automatické investování je to, co vás dělá bohatým.

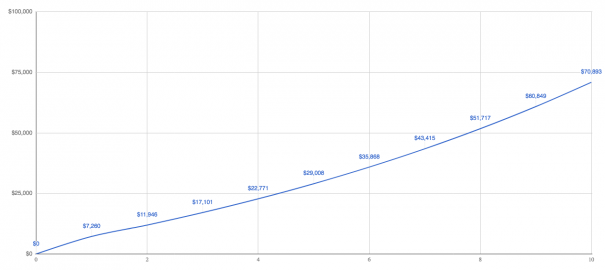

Dobře, pojďme rychle vpřed 10 let.

vaše investice mají hodnotu $ 70,893. (Pro jednoduchost předpokládejme 10% návratnost.)

ale vydrž, lepší není zadarmo. Na nejlevnější úrovni vám účtují poplatek 0,25% – investovat své peníze do fondů Vanguard index. Ano, věděli jste, že to je to, co většinou dělají v zákulisí?

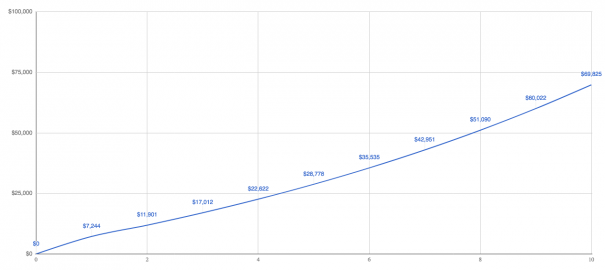

Zde vám chci ukázat opravdu snadný způsob, jak přemýšlet o poplatcích, které můžete použít pro jakoukoli investici. Odečtěte poplatek od návratu, abyste získali výnos, který děláte. V tomto případě se stává 9,75%.

na 9.75% vaše investice mají hodnotu $ 69,825 což znamená, že ztratíte $ 1,000 na poplatky. To není špatné. Ale Betterment za vás také neplatí žádné poplatky za indexový fond — nyní je musíte zaplatit.

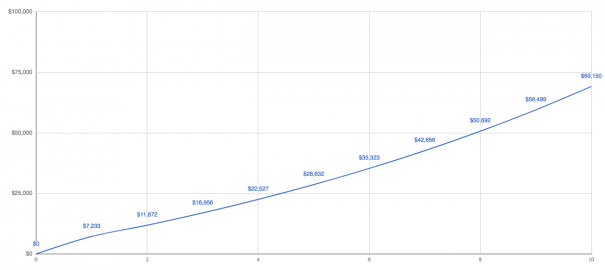

kolik? V průměru jsou další 0.16% takže all-in poplatek 0.41%. Nyní děláte 9,59% návratnost.

jsou Vaše investice v hodnotě $69,150, a ty by mohly být myšlení, že zaplatí pár tisíc dolarů v poplatcích není velký problém, protože robo-poradce, aby investice pro vás snadné — je to stojí za to cenu.

dovolte mi, abych vám ukázal jiný způsob, jak o tom přemýšlet.

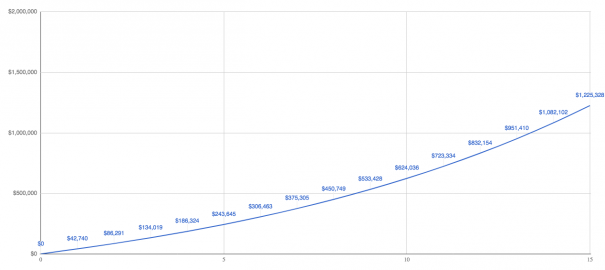

řekněme, že máte nějaký velký chlupatý cíl jako úspora 1 milion dolarů, protože víte, že $1 milion bude generovat $40,000 v pasivní příjem každý rok a budete mít konečně svobodu dělat, co chcete v životě.

Chcete-li získat 1 milion dolarů, musíte investovat více — mnohem více.

začnete investovat stejné $ 3,000, ale teď budete investovat další $ 3,000 každý měsíc. Ano, Je to spousta peněz, ale tady jsou věci zajímavé.

za 15 let skončíte s $1.2 miliony a konečně můžeš skončit se svou prací, která drtí duši.

dobře, ale kolik platíte na poplatcích za těch 1,2 milionu dolarů? Shánějí 3 720 dolarů ročně, a pokud si myslíte, „tak co, jsem milionář,“ pak vám řeknu, že na tom záleží.

zde je důvod. Pokud jste investovali 1,2 milionu dolarů přímo do Vanguard, můžete mít několik indexových fondů: akciový indexový fond jako VTSAX s poplatkem 0.04% a dluhopisový indexový fond jako VBTLX s poplatkem 0.05%.

Vanguard by se skimming off O $ 600, což dává navíc $ 3,120 v kapse.

Chcete-li říci, že jiným způsobem, když žijete na $ 40,000 ročně a platíte další $ 3,120 v poplatcích, že další $ 3,120 v poplatcích je neuvěřitelných 7,8% kus vašich $ 40,000. Dává to smysl?

samozřejmě, robo-poradci řeknou, že získáte větší hodnotu tím, že jim zaplatíte vyšší poplatky. Promluvme si o výhodách, které tout, a můžete se rozhodnout sami.

vydělávat více ročně

celá myšlenka robo-advisors je investovat do nízkonákladových indexových fondů. Víte, ty, které se nesnaží porazit trh jako aktivní fondy, ale prostě to odpovídají. Tak, proč nemůže lépe odpovídat trhu?

jejich akciové portfolio podhodnocuje trh o 0,8%. Co se děje? Nejsou odpovídající trhu, protože jsou to investice mimo USA

A můžete udělat v případě, že některé z vašich investovaných peněz mimo USA, ale lidé jako Jack Bogle — zakladatel Vanguard — nemyslí, že je to nutné.

říká: „neinvestoval bych mimo USA, pokud někdo chce investovat 20 procent nebo méně svého portfolia mimo USA, to je v pořádku. Neudělala bych to, ale jestli chceš, tak je to v pořádku.“

dobře, ale proč by Bogle nechtěl investovat mimo USA? Warren Buffett to říká nejlépe ve svém výročním dopise pro akcionáře Berkshire Hathaway z roku 2016:

“ Americký byznys – a tedy i koš akcií — má v příštích letech prakticky jistotu, že bude mít mnohem větší hodnotu. Postarají se o to inovace, zvýšení produktivity, podnikatelský duch a množství kapitálu.“

Pokud jste v USA býčí, nemá smysl investovat nikde jinde.

Snížení daní

Daňové ztráty sklizeň je opravdu velký prodejní místo robo-poradce, protože když jsem odpověděl na otázku o robo-poradci jste mi poslal e-maily, že jsem nemluvil o TLH takže pojďme mluvit o tom, TLH.

Robo-advisors implementují TLH prodejem investice, která klesla v ceně, a poté pomocí hotovosti na nákup podobné — ale ne identické-investice.

skončíte s téměř stejnými investicemi, ale nyní máte daňovou ztrátu a tuto daňovou ztrátu můžete použít k vyrovnání běžného příjmu až o 3 000 dolarů ročně.

Pokud chcete vědět více, jak robo-poradce provedení TLH tohle číst z Rob na FutureAdvisor (je to kolega reader), nebo tato bílá kniha z Zdokonalení kde se zveřejnit TLH není dokonalý:

„Faktory, které budou určovat skutečný prospěch TLH+ zahrnují, ale nejsou omezeny na, výkonnosti trhu, velikost portfolia, akciové expozice portfolia, frekvence a velikost vkladů do portfolia, dostupnost kapitálu zisky a příjmy, které mohou být kompenzovány ztráty sklizena, daňové sazby platné pro investora v daném zdaňovacím období a v budoucích letech, do jaké míry příslušná aktiva v portfoliu jsou darovány na charitu nebo odkázal dědicům, a dobu, která uplynula, než se likvidace jakýchkoli aktiv, která nejsou likvidovat tímto způsobem.“

Betterment tvrdí, že TLH přidá téměř 1% ročně v výnosech. Navždy. Je pro mě těžké tomu uvěřit, protože to, co se začíná dít, je, že vám dojdou příležitosti k tomu, abyste utrpěli ztráty. Proč? Z prostého důvodu, že trhy jdou v průběhu času nahoru.

Když bereme ztráty právě teď to, co opravdu dělají, je resetování základ nákladů nižší a nižší, nakonec ale trh jde nahoru a to znamená, že tam nejsou žádné ztráty odešel do sklizně — pokud jste neustále investovat spoustu nových peněz. Dává to smysl?

samozřejmě, robo-poradci říkají, že jejich denní TLH je obrovská hodnota, ale existuje spousta výzkumů, které naznačují opak od opravdu chytrých lidí, jako je Michael Kitces. Dokonce i Rick Ferri místo toho navrhuje finanční prostředky na životní cyklus.

Nyní tito lidé neříkají, že TLH nedává smysl, nebo že vám to nezachrání peníze. Co říkají je, že výhody nejsou tak zřejmé, jako většina robo-poradce naznačují, a je tam hodně věcí, třeba mít na paměti, jako je vyhnout se určité finanční prostředky v jiných investičních účtů, takže nemusíte uvíznou v mycí prodej pravidla.

a ještě jedna věc. Když stlačíte ztrátu $ 10 z každé pozice, vygeneruje to směšnou stránku 55 1099-B, kterou váš daňový software každý rok dusí. Tak to je ono.

Snížení poplatků

Ano, Zlepšení poplatky nižší poplatky než na finanční poradce, protože většina finančních poradců poplatek 1%, s all-in poplatek blíže na 1,5%. Ale už jste viděli, že účtují vyšší poplatky, než kdybyste jednoduše investovali někam, jako je Vanguard.

ve skutečnosti Vanguard funguje za cenu — účtují pouze poplatky za pokrytí nákladů na podnikání. To je důvod, proč mohou mít nejnižší náklady indexové fondy na planetě, a neustále nižší poplatky.

Na druhé straně společnost Betterment nedávno zvýšila poplatky. Svým zákazníkům o tom opravdu neřekli, takže se všichni opravdu naštvali a jejich generální ředitel se musel omluvit.

četl jsem omluvu a on říká, že doufá, že mohou snížit poplatky. Ale to bylo pohřbeno na konci:

“ připravujeme se na dlouhou trať — jako vždy — a naším cílem je udělat z toho veřejnou společnost.“

každý generální ředitel chápe, že když jdete na veřejnost, odpovíte představenstvu a akcionářům. Už to není tvoje společnost.

a když už to není vaše společnost, na čem doufáte, nezáleží — na zisku. Nejlepší způsob, jak zvýšit zisk? Buď snížit své výdaje nebo zvýšit své poplatky. Už vytvořili precedens.

diverzifikace portfolia

diverzifikace znamená nemít všechny své peníze investované pouze do jedné věci, protože pokud máte všechny své peníze investované pouze do jedné věci, zvýšíte své riziko.

zeptejte se lidí, kteří měli své životní úspory v akciích Enronu a skončili s ničím poté, co Enron zkrachoval.

to je důvod, proč rozložíte své peníze do různých investic-diverzifikovat. Robo-poradci diverzifikují vaše peníze investováním do různých indexových fondů, ale lidé diverzifikovali dlouho předtím, než byli robo-poradci kolem.

jen investováním do několika indexových fondů diverzifikujete. Stejně jako, pokud investujete do VTSAX a VBTLX to, co opravdu děláte, je investovat do 10,778 různých akcií a dluhopisů. Ukaž, ukážu ti to.

VTSAX drží 3 587 různých zásob.

a vbtlx drží 7,191 různých vazeb.

Umožňuje lepší chování investorů

Morgan Housel nedávno řekl, že chování je nejdůležitější součástí investování. Nejsem si jistý, jak může každý robo-poradce požadovat lepší chování. Proč ne?

Robo-poradci vás nemohou zastavit.

jde o tohle. Robo-advisors jsou prostě nejnovější v nekonečné nabídce investičních produktů. Právě v tuto chvíli investiční průmysl sní o „další nejlepší věc“ pro vás přesunout své peníze.

vidím to po celou dobu, kdy mi lidé píší svůj seznam investic a ptají se mě, co si myslím. A je to pro mě docela zábavné, protože si můžu hrát na archeologa a studovat, jak skákali z jedné věci na druhou.

to není, jak vydělat peníze, a nemusíte vydělávat peníze snaží čas na trhu, buď.

například v letech 1990 až 2005, pokud jste vynechali jen 10 nejlepších dnů na trhu, snížili byste návratnost z 11,5% na 8,1%. To znamená, že pokud jste investovali $3,000 jednorázově v roce 1990 je rozdíl mezi $15,000 a $10,000 v roce 2005.

samozřejmě by bylo nesmírně výhodné vynechat 10 nejhorších dnů. Ale vzhledem k tomu, že je nemožné předvídat ty dny, je vždy nejlepší nedělat nic, a nikdo to nemůže udělat, kromě vás.

automatizované vyvážení

většina investorů vytváří portfolio kolem akcií a dluhopisů. Určité procento peněz jde do akcií pro zisky a určité procento jde do dluhopisů pro stabilitu. Postupem času se tato procenta začnou unášet, takže uděláte to, co se nazývá vyvážení.

například, pokud jste mladší, můžete chtít 80% svých peněz v akciích a 20% v dluhopisech. To znamená, že pokud investujete 3 000 dolarů, vložíte 2 400 dolarů do akcií a 600 dolarů do dluhopisů.

jak trh stoupá a klesá, vaše akcie mohou růst na $ 2,700, ale vaše dluhopisy mohou zůstat stejné. Díky tomu je váš nový zůstatek 75% akcií a 25% dluhopisů a to, co máte udělat, je vyvážení, abyste se dostali zpět na 80% a 20%.

můžete to udělat dvěma způsoby: Investovat nové peníze do jednoho, že je to podváha, dokud vám přinese to správné procento, nebo prodat nějaké nadváhu uvedení výnosů do podváhou.

Robo-advisors to dělají za vás, ale stejně tak jakýkoli fond životního cyklu. Studie navíc ukazují, že je nutné vyvážit pouze jednou ročně, a to pouze v případě, že jste o 5%.

na závěr

není možné říci, jaké je správné rozhodnutí, protože nikdy neexistuje“ správné “ rozhodnutí, pokud jde o osobní finance. Správné rozhodnutí je rozhodnutí, které je pro vás to pravé.

řeknu vám, že pokud jste někdo, kdo se snaží rozhodnout mezi neinvestováním vůbec nebo použitím robo-poradce, použijte robo-poradce. Myslím, že je to správné rozhodnutí, než nedělat nic.