6 ou 1/2 une douzaine – Comparer les Principaux ministères de la Santé

Comparaison et examen de la part de la Santé

Le partage de la Santé est nouveau pour la plupart des gens.

Ce sera moins le cas à chaque inscription ouverte et chaque série d’augmentations de taux.

Nous en sommes déjà au point où de nombreuses personnes sans crédit d’impôt décident de ne pas être couvertes du tout.

Ils ont envoyé un chèque à l’IRS jusqu’à 2,5% de leurs revenus.

Peut-il y avoir une meilleure façon que de payer pour le crédit d’impôt des autres?

Oui.

Oui retentissant.

Non seulement nous pouvons éviter la pénalité fiscale de 2,5%, mais nous pouvons en fait obtenir une protection pour les dépenses de santé.

Plans de partage de santé.

Tout d’abord, nous devons comprendre ce qu’est cette nouvelle option (mais très très ancienne) mais aussi quelle entreprise est la meilleure version du partage de santé.

Les informations sur Internet sont rares.

Nous avons besoin d’une comparaison et d’un examen plus complets des sociétés de partage de la santé afin que les gens puissent prendre une bonne décision.

Commençons !

Vous pouvez toujours accéder aux tarifs ici:

Vous pouvez accéder directement à la section d’intérêt:

- Introduction rapide au partage de la santé

- Liste des Sociétés d’Actions de Santé

- Comparaison des Ministères d’Actions de Soins de Santé

- Statistiques générales pour les Actions de Santé

- Éligibilité aux Plans d’Actions de Santé

- Comparaison des Déclarations de Croyances

- Comparaison des Qualifications en matière de Santé

- Comparaison des Périodes d’Attente

- Comparaison des Taux pour les Plans d’Actions de Santé

- Comparaison des Plans pour les Sociétés d’Actions de Santé

- >Comparaison RX pour les Plans d’Actions Santé

- Comparaison Réseau pour les Actions Santé

- Comparaison des Paiements de Dépenses admissibles

- Examen final – Qui gagnera la course de partage de santé

C’est parti !

Abordons d’abord ce que signifie le partage de la santé?

Qu’est-ce que le partage de la santé pour les soins de santé?

Avant de nous lancer dans la comparaison des principaux ministères de partage de la santé, donnons une introduction rapide.

Vous pouvez toujours trouver plus de détails sur le partage de la santé ici:

- Alternative à Obamacare

- Plans de partage de la santé par rapport à l’assurance maladie

- Revue du plan Trinity Healthshare (anciennement AlieraCare)

Jetons un coup d’œil de haut niveau.

La loi ACA a modifié l’ensemble du marché de l’assurance maladie en 2014.

Il y avait de nombreuses protections qui aidaient certaines personnes et des coûts croissants qui blessaient d’autres.

Si vous obtenez un crédit d’impôt basé sur le revenu, vous êtes généralement heureux.

Si vous n’obtenez pas de crédit d’impôt, vos coûts ont à peu près doublé ou triplé.

Ce sont les personnes les plus intéressées par les options de partage de santé.

Dans cette même loi ACA, il y avait une coupe du bâton de pénalité fiscale pour ne pas avoir d’assurance maladie.

Ils étaient appelés ministères de partage de la santé.

Ce ne SONT PAS des régimes d’assurance.

Ce sont des adhésions qui permettent aux membres de partager les coûts des soins de santé.

Il y a des avantages et des inconvénients à cette méthode et cela ne fonctionne pas pour tout le monde.

MAIS…

Il est très populaire auprès de ces personnes:

- Non éligible à un crédit d’impôt

- Généralement en bonne santé

- Pas en mesure de s’offrir des plans de santé ACA Obamacare

- Je veux juste une couverture catastrophique

- Je ne peux pas m’inscrire en raison de l’absence d’inscription ouverte

Le véritable avantage des sociétés de partage de santé est le coût.

Ils sont généralement beaucoup moins élevés que le plan ACA Bronze (s’il n’y a pas de crédit d’impôt).

En outre, ils offrent un certain niveau de protection pour les besoins catastrophiques en matière de soins de santé.

Encore une fois, vous pouvez lire un peu avec les autres articles, mais voici les points de vue des avantages et des inconvénients pour les sociétés de partage de santé par rapport à l’assurance maladie (plans ACA).

Pro des plans de partage de santé

- Coût mensuel beaucoup plus bas s’il n’est pas éligible au crédit d’impôt

- Aucune pénalité fiscale pour ne pas avoir de plans de santé ACA

- Peut avoir des réseaux de fournisseurs PPO robustes

- Peut avoir un partage des coûts du premier dollar en plus des dépenses catastrophiques selon la société

Voici quelques-uns des inconvénients potentiels:

- Non sauvegardé par le Département des assurances avec des protections dans celui-ci

- Ne couvre pas les avantages essentiels pour la santé (tels que la santé mentale)

- RX discount care par opposition à RX benefit

- Avantages à vie max. Prestations maximales par incident

- Périodes d’attente pour les pré-x et certaines conditions

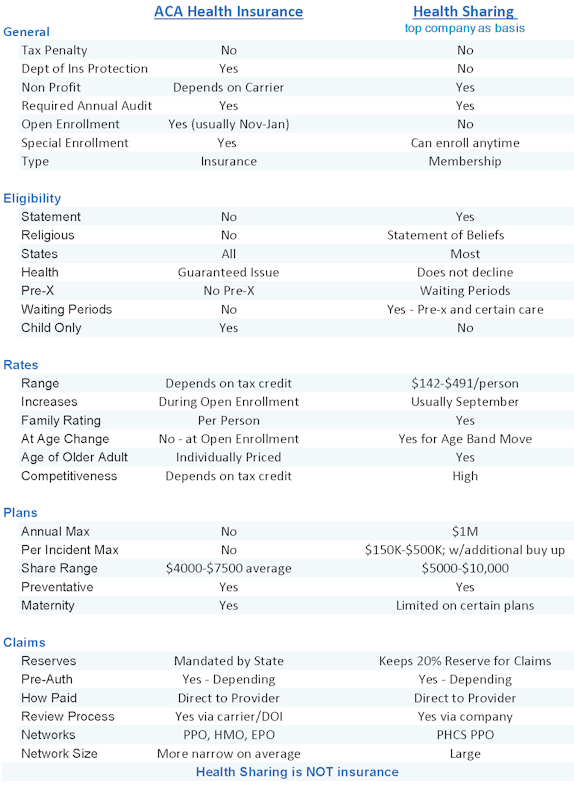

Voici une belle comparaison entre l’assurance santé et le partage de la santé (utilise les plans Trinity Healthshare comme exemple):

Cette comparaison dépend du plan de partage de santé que nous examinons car ils sont très différents.

Alors entrons dans la comparaison.

Qui sont les entreprises ?

Liste des sociétés des ministères de la Santé

Dans la loi sur l’ACA, il existe des exigences spécifiques auxquelles les entreprises doivent répondre pour que l’ACA soit qualifiée pour offrir des plans de partage de santé (et l’évitement des pénalités fiscales).

Voici les principales exigences nécessaires pour faire la courte liste:

- Doit être une organisation 501c3 (à but non lucratif)

- Les membres doivent partager des croyances éthiques ou religieuses communes

- Les membres ne peuvent pas perdre leur adhésion en raison du développement d’une condition médicale

- Doivent exister et être en pratique continuellement depuis le 31 décembre 1999

- Doit faire l’objet d’un audit annuel par un CPA indépendant

Alors quelles entreprises ont fait cette petite liste?

Il n’y en a que 6 qui sont approuvés par l’ACA, ce qui est important car cela signifie que vous n’aurez pas la pénalité fiscale.

Voici la liste des sociétés de partage de santé qualifiées en termes de popularité et de croissance actuelles:

- Trinity Healthshare (Aliera Healthcare, Inc. a été administrateur avant)

- Liberty

- Medi-share

- Samaritain

- Altrua

- Ministères chrétiens de la Santé

Il n’y a pas de plan ou d’offre standardisé.

Ils sont très différents!

C’est pourquoi nous devons les comparer !

Une note…vous pouvez demander pourquoi le ministère?

À première vue, le découpage de la loi ACA pour ce type de plan était à l’origine basé sur une opposition religieuse aux exigences de l’ACA.

Cela diffère vraiment d’une entreprise à l’autre, mais ils ont tous une version de la religiosité dans leur éligibilité.

Trinity Healthshare est le plus flexible, ce qui est l’une des raisons pour lesquelles il est le plus populaire

Cela fera partie de notre comparaison ci-dessous.

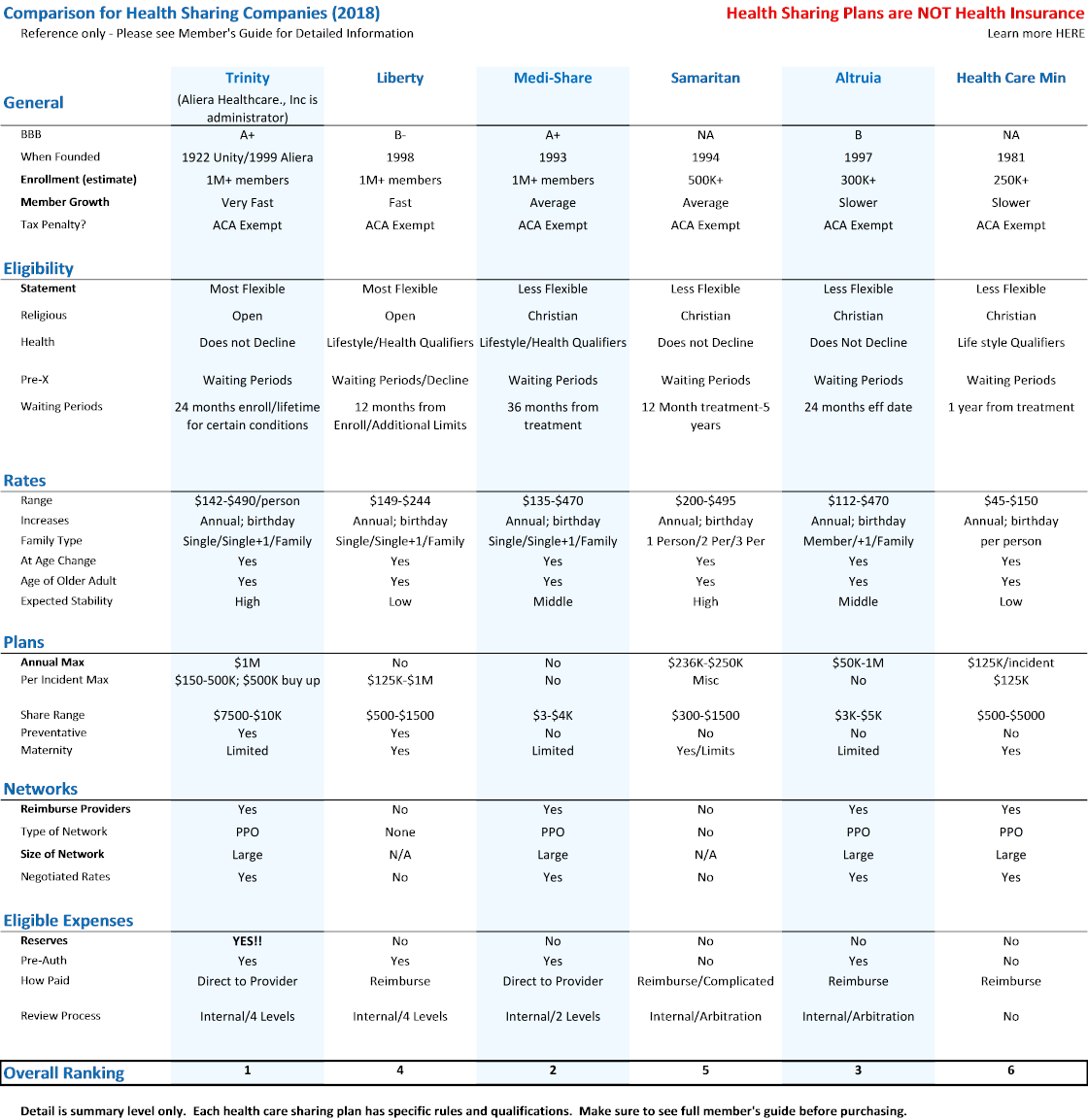

Comparaison et revue du Ministère du partage des Soins de Santé

C’est pour cela que nous sommes ici.

Nous sommes nouveaux dans le monde du partage de la santé et nous voulons une comparaison des 6 entreprises.

Il y en a quelques-uns sur lesquels nous nous concentrerons et que nous noterons au fur et à mesure de leur lecture.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Guide du membre | |

| Aucun Réseau de fournisseur | |

Discutons des faits saillants de la grille…les éléments les plus importants.

Statistiques générales de partage de la santé

De notre point de vue, les deux éléments les plus importants sous général sont BBB et Enrollment.

Tous les plans de partage de santé listés vous permettent d’éviter la pénalité fiscale.

Ils ont tous les mêmes exigences pour être exemptés de l’ACA.

La revue BBB est importante.

Le numéro d’inscription est encore plus important !

Cela vient de plus de 20 ans dans le secteur de la couverture santé.

La taille est reine !

Voici l’affaire.

Le partage de la santé est similaire à l’assurance maladie sur un point clé.

Nous répartissons les dépenses de santé entre un bassin de personnes.

Plus la piscine est grande, moins il y a de chances que l’entreprise ait des problèmes financiers.

Si quelqu’un a une crise cardiaque et que cela coûte 100 000 dollars, nous voulons répartir cela sur 100 000 personnes.

C’est seulement 1 $ / personne de cette façon.

La taille compte.

Concentrez-vous sur cette pièce.

Pour cette raison, Trinity Healthshare et Liberty sont les leaders là-bas.

Trinity Healthcare, Inc. se développe très rapidement et nous nous attendons vraiment à ce qu’ils soient la force dominante dans le segment du partage de santé pour de nombreuses raisons (auxquelles nous arriverons).

Vous éviterez le « mandat » d’Obamacare ou la pénalité fiscale avec l’une des 6 sociétés de partage de santé.

Admissibilité aux plans de partage de santé

Cette section devient plus importante avec les plans de partage de santé.

Chaque entreprise a différentes façons d’aborder la possibilité d’être admissible à la couverture.

- En termes de santé

- En termes de déclaration requise.

- En termes de choix de style de vie même! (pour certains)

Sérieusement…très différent.

À l’origine, le partage de la santé était basé sur des croyances religieuses ou éthiques.

Regardons les points clés ici.

Déclaration de croyance ou de normes

Il s’agit de la déclaration à laquelle un inscrit doit accepter pour se qualifier.

Des 6 entreprises, les régimes Trinity healthsare et Liberty sont les plus flexibles.

Trinity Healthshare a une déclaration simple en 5 points plutôt qu’une exigence religieuse (chrétienne, etc.).

C’est une pièce.

Liberty health est le suivant et les autres deviennent plus stricts pour savoir qui peut se qualifier et ce qui est exigé d’eux.

Nous parlons de soins de santé, alors qu’en est-il de la qualification sanitaire?

Très différent.

Regardons la santé…c’est un gros !

Qualifications de santé et partage de la santé

Certaines entreprises de partage de la santé déclineront la couverture en fonction de choix de santé et/ ou même de style de vie!

Les régimes Trinity Healthshare ne déclineront pas en raison de la santé.

Ils ont des périodes d’attente pour des conditions préexistantes, mais de toutes les entreprises de partage de santé, nous aimons les leurs le mieux.

Essentiellement, vous disposez d’une fenêtre de 2 ans à compter de l’inscription pour la plupart des conditions préexistantes

Assurez-vous de lire la section sur les périodes d’attente pour TOUTE société d’actions de santé qui vous intéresse. Obtenez les faits!

Beaucoup d’autres sociétés de partage de santé ont des périodes d’attente à partir du moment où vous avez des symptômes ou un traitement, ce qui signifie que ces périodes pourraient durer éternellement!

Les ministères de la Santé Medi-Share, Samaritain et chrétien peuvent tous avoir des périodes d’attente avant x à partir du dernier symptôme ou traitement.

Cela signifie ostensiblement qu’une période d’attente pourrait durer indéfiniment.

Assurez-vous de consulter le guide du membre en détail pour comprendre comment chaque entreprise aborde les conditions préexistantes.

Périodes d’attente (pas pour les pré-x)

Il peut également y avoir des périodes d’attente pour de nouvelles situations avant qu’un plan ne partage les coûts.

Vous verrez cela pour la maternité assez régulièrement.

Il peut également s’appliquer pour des problèmes plus graves et même préventifs.

Par exemple, une entreprise donnée peut ne pas partager les coûts des 1er 12 mois d’adhésion à certaines conditions ou traitements.

Il s’agit de la réponse de partage de santé à l’exigence d’inscription ouverte pour les plans ACA.

Vous ne pouvez vous inscrire qu’à la fin de l’année ou avec des déclencheurs spéciaux.

Le partage de santé vous permet de vous inscrire à tout moment de l’année, mais il y aura des périodes d’attente pour les pré-x et certaines conditions.

Ils traitent tous les deux de la même chose…

Les gens savent qu’ils ont un problème non diagnostiqué et obtiennent une couverture pour le résoudre.

Cela détruirait les coûts mensuels de l’un ou l’autre programme.

Personnellement, nous préférons avoir une couverture pour d’autres problèmes (accident de voiture, etc.) qui pourraient survenir en attendant les périodes d’attente que de ne pas avoir de couverture jusqu’au 1er janvier (plans ACA).

Encore une fois…affinez votre favori et lisez le guide des navires d’adhésion (liens ci-dessus).

Il est préférable de considérer les plans de partage de santé comme une couverture plus catastrophique dans la nature.

C’est ce que beaucoup de gens recherchent de toute façon!

Maintenant…ce qui est dans l’esprit de tout le monde.

Tarifs!

Comparaison des Taux pour les sociétés de partage de santé

Cette section est vraiment très importante.

Et pas comme vous le pensez.

Oui, nous avons besoin d’un certain soulagement des augmentations ridicules du taux d’Obamacare (si vous n’obtenez pas de crédit d’impôt).

Ceci étant dit…

Le vieil adage de « Si c’est trop beau pour être vrai » a autant de poids auprès des entreprises de partage de la santé qu’avec….

Eh bien, tout le reste.

Cela se résume à cela…

Il n’y a pas de free ride dans l’Univers.

Les COÛTS des soins de santé sont élevés!

À travers le toit en fait.

Une simple réparation ambulatoire du LCA peut coûter entre 15 et 20 000 $.

Certaines sociétés de partage de la santé ont des prix en décalage avec ce que les plans disent couvrir.

Nous sommes sur le marché de la santé depuis des années et nous avons vu comment cela se passe.

Soit ces entreprises ne paient pas (encore) de dépenses, SOIT elles vont avoir de sérieux problèmes financiers.

C’est tout.

Pas d’autre moyen de le contourner.

C’est probablement la principale raison pour laquelle nous ne traiterons que Trinity Healthshare

Nous ne voulons pas des appels où une entreprise subit et une personne est au milieu d’un problème de santé grave.

Cela se produira invariablement avec certains des taux d’actions des membres affichés par ces sociétés.

Regardez…les plans de partage de santé ressemblent beaucoup à ce que nous avions avant Obamacare.

Périodes d’attente. Certaines restrictions. Limites à vie. Etc.

Oui, ce ne sont pas des assurances (distinction très importante) mais la sensation de base imite ce que nous avions auparavant.

Les taux devraient également imiter ce que nous avions auparavant.

Les taux avant Obamacare étaient d’environ 1/2 à 1/3 de ce qu’ils sont actuellement.

Cela signifie qu’un plan d’actions santé de 7500 health devrait représenter environ 1/2 de ce que le plan ACA Bronze est maintenant.

Certains des plans de partage de santé sont bien inférieurs à cela.

Liberté. Altrua.

Il y a une grave discordance dans leurs prix et ce dont vous vous attendez à ce qu’ils se protègent.

Cela pourrait mal finir.

Cela laisse Trinity Healthshare, Medi-Share et Samaritan à un prix plus raisonnable pour survivre ET vous protéger.

Si votre plan d’actions santé ne paie pas les frais médicaux raisonnables, pourquoi obtenir l’adhésion du tout?

Encore une fois…nous avons des décennies d’expérience sur ce front.

- Entreprises qui ont tiré du marché laissant les gens bloqués.

- Entreprises qui ne paieraient pas pour les traitements.

C’est un endroit horrible.

Nous parlons déjà de partage de la santé là où il n’y a pas de backstops du Département des Assurances de garanties de paiement et de solvabilité.

Vous voulez la voiture la plus sûre et la moins chère de cette course.

Pour cette raison, nous revenons à Trinity Healthshare.

- Medi-Share et Samaritan ont trop d’exigences et de restrictions.

- Les ministères chrétiens de la santé ne sont tout simplement pas prêts pour les ligues majeures dans cet espace.

- La liberté est bien sous-évaluée. Ça va mal finir.

S’appuyer sur nos 25 années d’expérience et éviter les risques de difficultés énormes.

Encore une fois, il vaut mieux payer le montant mensuel puis avoir une entreprise douteuse.

Nous sommes heureux de discuter des tarifs au 800-320-6269 ou par courriel.

C’est un sujet très important.

Base de notation pour les sociétés de partage de santé

Elles sont toutes assez comparables ici pour la base de notation:

- Tarif unique.

- Célibataire + 1 (peut être conjoint ou enfant)

- Famille (2 adultes et 1 + enfants; peut entraîner des frais supplémentaires au-delà d’un certain nombre d’enfants)

Ils auront tous des ajustements de taux annuels et lorsque la personne la plus âgée déménage dans une autre tranche d’âge, le taux augmentera en conséquence.

Assez similaire ici.

Comparaison des plans entre les sociétés de partage de santé

Toutes les sociétés offrent différentes options de plan.

Voici les principales considérations:

- Montant de la part des membres (varie de 500 $ à 10 000 $)

- Par incident Max (montant maximum pour un problème de santé donné)

- Couverture préventive (certaines couvrent – d’autres non)

- Périodes d’attente pour les Pré-X et pour les nouveaux inscrits (Certaines Conditions)

- Maternité (généralement restrictions sur les montants partagés, les périodes d’attente, etc.)

Nous les avons listés par ordre d’importance.

Le Montant de la Part de membre est l’équivalent de votre franchise en partage de santé.

C’est le montant que vous paierez avant que les dépenses admissibles ne soient ensuite partagées.

Nous vous recommandons d’obtenir le plus grand avantage maximum par incident.

Par exemple, nous préférerions avoir un montant d’actions plus élevé (par exemple 7500 $ ou 10 000 with avec AlierCare) avec l’option Premium (maximum par incident le plus élevé de 500 000 $) que les options Value ou Plus (plus faible par incident).

Rappelez-vous, la raison pour laquelle nous obtenons une couverture est pour la grosse facture.

Comparaison de la couverture de maternité sur les plans de partage de santé

La maternité est délicate.

Si la maternité est même dans l’éther, nous recommandons en fait un plan de santé ACA pour au moins la mère.

Vous pouvez le découper en morceaux et obtenir des plans d’ACA pour maman et le partage de la santé pour papa ou d’autres membres de la famille.

La maternité peut être une très grosse facture.

90K$ pour mon premier-né et 150K for pour le 2e (adolescents en bonne santé et un peu heureux maintenant).

Remember…it c’est le gros bill dont nous voulons la protection.

L’option mix and match semble être la plus populaire auprès de maman sur ACA et de papa sur le partage de santé.

Comparaison préventive pour le Partage de santé

C’est bien d’avoir et vraiment, l’objectif est d’éviter les problèmes de santé en étant proactif.

Les plans de partage de santé ont tous différentes approches de cette approche car elle réduit les coûts pour tout le monde.

Les plans AlieraCare (maintenant Trinity Healthshare) et Liberty ont des avantages préventifs complets intégrés (période d’attente pour un exercice physique de routine) tandis que d’autres ne le couvrent pas du tout.

Vous parlez probablement de 200 à 300 $ / personne par an en prestations, alors figurez-le dans votre tarification.

Comparaison RX pour les plans de partage de santé

RX est une considération avec le partage de santé.

La plupart ont des cartes RX à prix réduit dans le cadre de l’offre.

Les ministères chrétiens de la Santé ont un avantage RX, mais voir les limites dans leur brochure.

Si vous avez des besoins continus en RX, assurez-vous d’en tenir compte lors de l’examen des options d’actions santé.

Gardez à l’esprit que nous pouvons passer à un plan ACA lors de l’inscription ouverte à la fin de chaque année OU si nous avons un déclencheur d’inscription spécial (généralement le mariage, la naissance, le déménagement ou la perte de la couverture de groupe).

Cela nous donne une option de sauvegarde puisque nous ne décidons vraiment que pour un maximum de 12 mois.

Comparaison de réseau pour les sociétés de partage de santé

C’est assez facile.

Trinity Healthshare, Medi-Share et Altrua utilisent tous le vaste réseau PPO des SSP.

Les ministères de la Liberté, de la Samaritaine et de la Santé n’ont pas de réseau.

Il vaut mieux avoir un réseau PPO.

Pourquoi?

PPO signifie essentiellement une grande remise en vrac.

En moyenne, le simple fait de voir un fournisseur PPO entraînera une réduction de 30 à 60%.

Nous avons vu des réductions encore plus importantes pour des services plus importants tels que les hôpitaux.

J’ai personnellement vu des factures de 40 000 $ tomber à 3 000 $.

Secret peu connu, mais l’hôpital peut déduire la différence comme une perte.

PPO est la voie à suivre.

PHCS PPO a plus de 1 million de fournisseurs à l’échelle nationale.

Avec la direction que vont les réseaux Obamacare (PPO à HMO, grand à petit, etc.), nous trouvons même que c’est mieux que ce que nous pouvons trouver en bourse pour la plupart des gens.

C’est un retournement de fortune fou.

Les changements de réseau pourraient être le plus gros problème depuis 2014, mis à part les hausses de tarifs.

C’est une case à cocher pour les forfaits Trinity Healthshare, Medi-Share et Altrua.

Les autres transporteurs vous remboursent effectivement les frais médicaux.

Cela s’est avéré être un cauchemar (lire les critiques).

Cela peut prendre des mois.

En attendant, l’hôpital vous demande 30k $ avec des collectes dans les coulisses.

Plus important encore, lorsque vous vous présentez à l’hôpital ou chez le médecin, quelle est la première chose qu’ils vous demandent?

« Quel plan avez-vous ? »

UmmM….J’ai tel ou tel ministère de la santé et ils me rembourseront (peut-être).

Bonne chance avec celui-là.

La plupart des hôpitaux vous récupéreront et vous enverront dans un hôpital de comté si vous n’avez pas de carte à leur montrer.

Avec Trinity Healthshare, Medi-Share et Altrua, vous leur montrez votre carte PPO PHCS !

C’est vraiment un gros problème, mais la plupart des gens ne s’en rendent pas compte tant qu’ils ne sont pas dans une mauvaise situation.

Cela peut signifier avoir les meilleurs fournisseurs ou non!

Ce qui peut signifier la vie ou la mort de nos jours.

Vous voulez que le réseau et que la carte PPO les montrent lorsque vous entrez.

C’est notre deuxième plus gros problème avec la liberté que la plupart des gens ne réalisent pas.

Nous avons discuté de la question des taux ci-dessus, mais nous entendons vraiment parler de problèmes à l’arrière lorsqu’une personne est dans un hôpital ou un fournisseur.

Comparaison des Dépenses admissibles pour les Sociétés de Partage de la santé.

C’est un gros.

Gardez à l’esprit que les plans de partage de santé ne sont pas une assurance.

Par définition, les sinistres sont une durée d’assurance.

Cela signifie qu’une autre entité est responsable de payer quelque chose.

Le partage de santé n’a pas cette exigence.

Cela signifie que nous devons choisir le meilleur du lot.

La préoccupation numéro un pour les personnes qui débutent dans les entreprises de partage de la santé est…

Vont-ils payer de gros coûts de soins de santé s’ils viennent?

Ceci est fonction de deux choses:

- Combien une société d’actions de santé facture aux membres

- Combien ils paient réellement pour les problèmes de soins de santé

C’est ce qui nous rend très méfiants de certaines (sinon de la plupart) des sociétés d’actions de santé.

Les montants facturés sont trop beaux pour être vrais SI l’entreprise paiera réellement pour les besoins en soins de santé ET restera financièrement viable.

C’est la liberté, Medi-Share. Et Le Ministère Chrétien De La Santé.

À notre avis.

Nous sommes heureux de répondre à la question taux par rapport à la stabilité directement au 800-320-6269 ou par courriel.

Il ne passe pas le test d’odeur.

L’autre problème concerne le processus.

Il est bon d’évaluer les plans sur papier, mais qu’en est-il lorsque vous êtes dans le cabinet du médecin.

Pire encore, l’hôpital.

Ce processus avec la carte PPO et le remboursement aux fournisseurs semble beaucoup plus familier à toutes les personnes impliquées.

Nous sortons déjà des sentiers battus avec health share.

Gardons ce que nous pouvons vous connaître!

Comparaison et revue du ministère du partage de la Santé

Nous avons beaucoup couvert.

Nous avons analysé les 6 principales sociétés du ministère de partage de la santé:

- Plans AlieraCare (Trinity Healthshare est le ministère sous-jacent)

- Liberty

- Medi-share

- Samaritain

- Altrua

- Ministères chrétiens de la Santé

Nous avons examiné le partage de la santé en général.

Plus de détails peuvent être trouvés ici:

- Obamacare versus Health Sharing

- Meilleure société de partage de santé

- Alternative à Obamacare

Enfin, nous avons sorti les gros canons…comparaison.

Nous avons sélectionné les éléments les plus importants à comparer pour les personnes novices dans le partage de la santé.

Ceci est basé sur plus de 25 ans sur le marché des soins de santé.

Nous discutons tous les jours avec des personnes qui choisissent et utilisent des soins de santé.

Nous savons où sont les problèmes et ce qu’il faut éviter.

Si nous choisissons un plan d’actions santé pour nous-mêmes, voici la liste des priorités en ordre décroissant:

- Capacité (et probabilité) de payer les dépenses admissibles

- Tarification

- Quels médecins / hôpitaux puis-je voir et comment est-ce géré

- Facilité d’utilisation

- Conception du plan

Ce sont les éléments les plus importants.

Il n’y a qu’une seule société d’actions de santé que nous envisagerions même pour nous-mêmes et notre famille.

Plans d’AlieraCare.

Regardez…l’objectif est d’éviter les augmentations de taux ridicules avec les plans Obamacare tout en évitant la pénalité de 2.5% de l’IRS.

Nous voulons évidemment maintenir les taux aussi bas que possible dans cette entreprise.

Cela étant dit, ne négligez pas le plus gros problème.

Pourquoi les taux augmentent-ils si rapidement pour Obamacare?

Oui, il y a tous les mandats sous le soleil mais le coût des soins de santé a aussi explosé!

Il y a de vrais pièges financiers à éviter, donc nous voulons aussi une société d’actions de santé qui a une certaine résistance.

La meilleure chance d’être le plan de partage de santé dominant dans quelques années.

C’est ce que nous voulons!

C’est AlieraCare.

Sur la base des prix, du processus et de la trajectoire de taille, nous les voyons dominer ce marché.

Nous ne serons pas surpris si 1-2 des sociétés d’actions santé ont des problèmes financiers et 1-2 autres ont des changements de taux importants.

Soit ils sous-évaluent leurs plans, soit ils sont trop petits pour survivre à toute dépense réelle.

Vous ne voulez pas être pris dans l’une ou l’autre situation.

Nous sommes heureux de répondre à toutes vos questions au 800-320-6269 ou par courrier électronique.

Vous pouvez consulter les tarifs du plan Alieracare ici et même vous inscrire aux plans AlierCare en ligne ici.