Assez avec des Robo-Advisors Déjà

Au collège, j’étais major de la finance avant de passer à l’informatique. Mariez la finance et la technologie ensemble et vous obtenez quelque chose appelé fintech, ce qui signifie que je devrais aimer les conseillers robo, cet enfant en or de la fintech, n’est-ce pas?

Les sites comme Betterment et Wealthfront qui investissent votre argent à l’aide d’algorithmes informatiques sophistiqués que j’ai vérifiés pour la dernière fois que chaque blogueur de finances personnelles faisait la promotion. Je ne les utilise pas, et voici pourquoi.

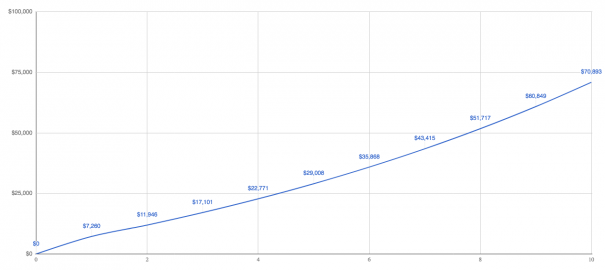

Disons que vous avez 25 ans et que vous avez 3 000 $ à investir. Vous commencez à demander ce que vous devriez faire et les gens disent: « Investissez? Mec, tu pourrais mourir demaingo aller à Vegas pour le week-end. »

Vous êtes intelligent, vous n’écoutez donc pas cette personne et décidez plutôt d’utiliser Betterment. Vous vous inscrivez et déposez vos 3 000 $, et pendant que vous y êtes, vous configurez un investissement supplémentaire de 300 every chaque mois, car vous savez que l’investissement automatique est ce qui vous rend riche.

D’accord, avançons rapidement 10 ans.

Vos investissements valent 70 893 $. (Pour plus de simplicité, supposons un rendement de 10%.)

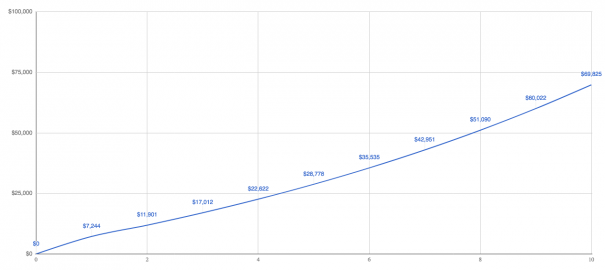

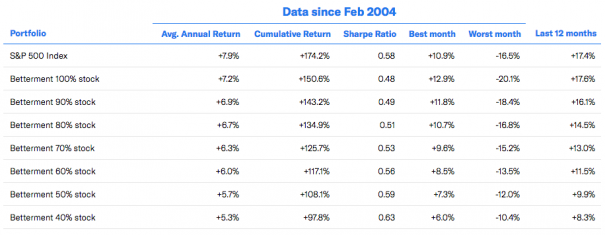

Mais attendez, l’amélioration n’est pas gratuite. Au niveau le moins cher, ils vous facturent des frais de 0,25% — pour investir votre argent dans des fonds indiciels Vanguard. Oui, saviez-vous que c’est ce qu’ils font la plupart du temps dans les coulisses?

Ici, je veux vous montrer un moyen très simple de penser aux frais que vous pouvez utiliser pour tout investissement. Soustrayez les frais du retour pour obtenir le retour que vous faites. Dans ce cas, il devient 9,75%.

À 9,75%, vos investissements valent 69 825 meaning, ce qui signifie que vous perdez 1 000 to en frais. Pas mal. Mais Betterment ne paie pas non plus les frais des fonds indiciels pour vous — vous devez maintenant les payer.

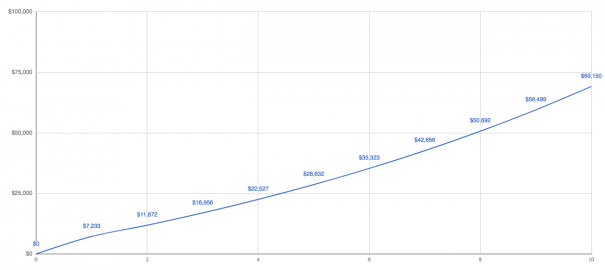

Combien? En moyenne, ils représentent un autre 0,16%, ce qui fait que les frais totaux sont de 0,41%. Maintenant, vous faites un rendement de 9,59%.

Vos investissements valent 69 150 $, et vous pensez peut-être que payer quelques milliers de dollars de frais n’est pas une affaire énorme parce que les robo—advisors vous facilitent l’investissement – cela en vaut le coût.

Permettez-moi de vous montrer une façon différente de penser à cela.

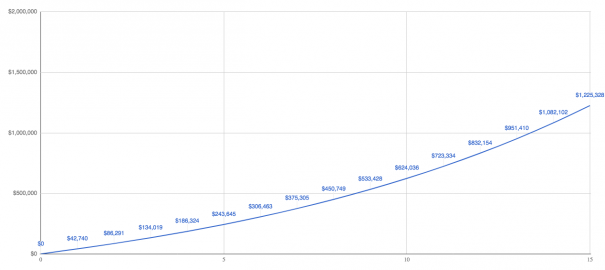

Disons que vous avez un gros objectif poilu comme économiser 1 million de dollars parce que vous savez qu’avoir 1 million de dollars générera un revenu passif de 40 000 dollars chaque année et que vous aurez enfin la liberté de faire ce que vous voulez dans la vie.

Pour atteindre 1 million de dollars, vous devez investir plus — beaucoup plus.

Vous commencez à investir les mêmes 3 000 $, mais maintenant vous allez investir 3 000 additional supplémentaires chaque mois. Oui, c’est beaucoup d’argent, mais c’est là que les choses deviennent intéressantes.

Dans 15 ans, vous allez vous retrouver avec 1 $.2 millions, et vous pouvez enfin quitter votre travail écrasant.

D’accord, mais combien payez-vous l’amélioration des frais sur ces 1,2 million de dollars? Ils économisent 3 720 $ par an, et si vous vous dites: « Alors quoi, je suis millionnaire », alors je vais vous dire que c’est important.

Voici pourquoi. Si vos 1,2 million de dollars avaient été investis directement auprès de Vanguard, vous pourriez avoir quelques fonds indiciels: un fonds indiciel boursier comme VTSAX avec des frais de 0,04% et un fonds indiciel obligataire comme VBTLX avec des frais de 0,05%.

Vanguard économiserait environ 600 $, ce qui met 3 120 extra de plus dans votre poche.

Pour dire cela d’une autre façon, lorsque vous vivez avec 40 000 a par an et que vous payez 3 120 fees de frais supplémentaires, 3 120 fees de frais supplémentaires représentent une énorme part de 7,8% de vos 40 000 $. Avoir du sens ?

Bien sûr, les conseillers robots diront que vous obtenez plus de valeur en leur payant des frais plus élevés. Parlons des avantages qu’ils vantent, et vous pouvez décider par vous-même.

Gagner plus par an

L’idée des robo-advisors est d’investir dans des fonds indiciels à faible coût. Vous savez, ceux qui n’essaient pas de battre le marché comme des fonds actifs, mais simplement de l’égaler. Alors, pourquoi l’amélioration ne peut-elle pas correspondre au marché?

Leur portefeuille d’actions sous-performent le marché de 0,8%. Que se passe-t-il ? Ils ne correspondent pas au marché parce qu’ils investissent en dehors des États—Unis et vous pouvez plaider pour qu’une partie de votre argent soit investi en dehors des États—Unis, mais des gens comme Jack Bogle – le fondateur de Vanguard – ne pensent pas que c’est nécessaire.

Il dit: « Je n’investirais pas en dehors des États-Unis Si quelqu’un veut investir 20% ou moins de son portefeuille en dehors des États-Unis, c’est bien. Je ne le ferais pas, mais si tu veux, c’est bon. »

D’accord, mais pourquoi Bogle ne voudrait-il pas investir en dehors des États-Unis? Warren Buffett le dit mieux dans sa lettre annuelle de 2016 aux actionnaires de Berkshire Hathaway:

« Les entreprises américaines — et par conséquent un panier d’actions — sont pratiquement certaines de valoir beaucoup plus dans les années à venir. L’innovation, les gains de productivité, l’esprit d’entreprise et l’abondance de capitaux y contribueront.”

Si vous êtes optimiste sur les États-Unis, cela n’a aucun sens d’investir ailleurs.

Réduire les impôts

La récolte des pertes fiscales est un argument de vente très important des conseillers-robots, car lorsque j’ai répondu à une question sur les conseillers-robots, vous m’avez envoyé des courriels disant que je ne parlais pas de TLH, alors parlons de TLH.

Les robots-conseillers mettent en œuvre TLH en vendant un investissement dont le prix a baissé, puis en utilisant l’argent pour acheter un investissement similaire — mais pas identique.

Vous vous retrouvez avec à peu près les mêmes placements, mais vous avez maintenant une perte d’impôt, et vous pouvez utiliser cette perte d’impôt pour compenser le revenu ordinaire jusqu’à 3 000 $ par an.

Si vous voulez en savoir plus sur la façon dont les robo-advisors implémentent TLH, lisez ceci de Rob à FutureAdvisor (il est un autre lecteur), ou ce livre blanc de Betterment où ils révèlent que TLH n’est pas parfait:

« Les facteurs qui détermineront l’avantage réel de TLH + comprennent, sans s’y limiter, la performance du marché, la taille du portefeuille, l’exposition en actions du portefeuille, la fréquence et la taille des dépôts dans le portefeuille, la disponibilité des gains en capital et des revenus qui peuvent être compensés par des pertes récoltées, les taux d’imposition applicables à l’investisseur au cours d’une année d’imposition donnée et dans les années futures, la mesure dans laquelle les actifs pertinents du portefeuille sont donnés à des œuvres de bienfaisance ou légués à des héritiers, et le temps écoulé avant la liquidation de tous les actifs qui ne sont pas cédés de cette manière. »

Betterment prétend que TLH ajoutera près de 1% par an de rendements. Toujours. Je trouve cela difficile à croire parce que ce qui commence à se passer, c’est que vous manquez d’occasions de subir des pertes. Pourquoi? Pour la simple raison que les marchés augmentent avec le temps.

Lorsque vous encaissez des pertes en ce moment, ce que vous faites vraiment est de réinitialiser votre base de coûts de plus en plus bas, mais finalement le marché monte et cela signifie qu’il ne reste plus de pertes à récolter — à moins que vous n’investissiez continuellement beaucoup d’argent neuf. Avoir du sens ?

Bien sûr, les robo-advisors disent que leur TLH quotidien est une valeur énorme, mais de nombreuses recherches suggèrent le contraire de la part de personnes vraiment intelligentes comme Michael Kitces. Je veux dire, même Rick Ferri suggère des fonds de cycle de vie à la place.

Maintenant, ces gens ne disent pas que TLH n’a pas de sens, ou que cela ne vous fera pas économiser de l’argent. Ce qu’ils disent, c’est que les avantages ne sont pas aussi clairs que la plupart des conseillers-robots le suggèrent, et il y a beaucoup de choses à garder à l’esprit, comme éviter certains fonds dans vos autres comptes de placement afin de ne pas être pris dans les règles de vente wash.

Et encore une chose. Lorsque vous réduisez une perte de 10 $ à chaque position, cela générera une page ridicule de 55 pages 1099-B que votre logiciel fiscal étouffe chaque année. Il y a donc ça.

Réduction des frais

Oui, Betterment facture des frais inférieurs à ceux d’un conseiller financier, car la plupart des conseillers financiers facturent 1%, les frais totaux étant plus proches de 1,5%. Mais vous avez déjà vu qu’ils facturent des frais plus élevés que si vous investissiez simplement quelque part comme Vanguard.

En fait, Vanguard fonctionne à prix coûtant — ils ne facturent que des frais pour couvrir le coût des affaires. C’est pourquoi ils peuvent avoir les fonds indiciels les moins coûteux de la planète et des frais continuellement inférieurs.

D’autre part, Betterment a récemment augmenté les frais. Ils n’en ont pas vraiment parlé à leurs clients, alors tout le monde s’est vraiment fâché et leur PDG a dû s’excuser.

Je lisais les excuses et il dit qu’il espère qu’elles pourront faire baisser les frais. Mais cela a été enterré à la fin:

« Nous nous préparons pour le long terme — comme toujours – et nous visons à en faire une entreprise publique. »

Tout PDG comprend que lorsque vous entrez en bourse, vous répondez au conseil d’administration et aux actionnaires. Ce n’est plus votre entreprise.

Et quand ce n’est plus votre entreprise, ce que vous espérez n’a pas d’importance — le profit compte. La meilleure façon d’augmenter les bénéfices? Réduisez vos dépenses ou augmentez vos frais. Ils ont déjà créé un précédent.

Diversifier son portefeuille

Être diversifié signifie ne pas investir tout son argent dans une seule chose, car si vous investissez tout votre argent dans une seule chose, vous augmentez votre risque.

Il suffit de demander aux personnes qui avaient leurs économies en stock Enron et qui se sont retrouvées sans rien après la faillite d’Enron.

C’est pourquoi vous répartissez votre argent dans différents investissements — pour diversifier. Les conseillers-robots diversifient votre argent en investissant dans différents fonds indiciels, mais les gens se diversifient bien avant que les conseillers-robots ne soient là.

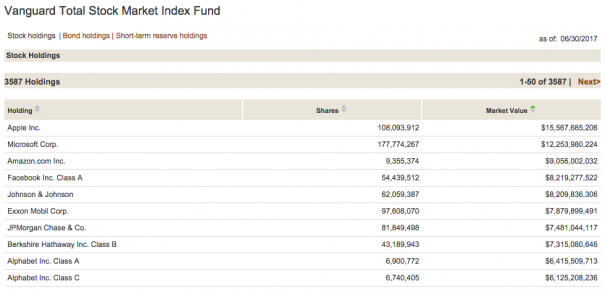

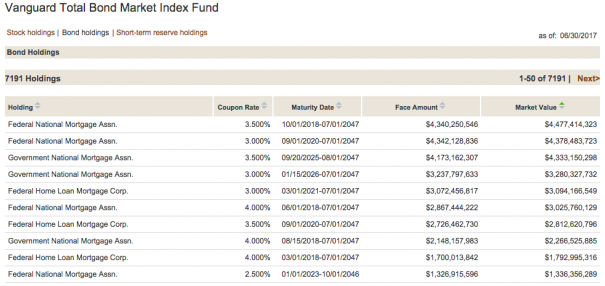

Juste en investissant dans quelques fonds indiciels, vous diversifiez. Par exemple, si vous investissez dans VTSAX et VBTLX, vous investissez réellement dans 10 778 actions et obligations différentes. Tiens, laisse-moi te montrer.

VTSAX détient 3 587 actions différentes.

Et VBTLX détient 7 191 liaisons différentes.

Améliorer le comportement des investisseurs

Morgan Housel a récemment déclaré que le comportement était la partie la plus critique de l’investissement. Je ne sais pas comment un conseiller robot peut prétendre à un meilleur comportement. Pourquoi pas?

Les robots-conseillers ne peuvent pas vous en empêcher.

Voici la chose. Les Robo-advisors sont tout simplement les derniers d’une offre infinie de produits d’investissement. En ce moment, l’industrie de l’investissement rêve de la « prochaine meilleure chose” pour vous permettre de transférer votre argent.

Je vois cela tout le temps quand les gens m’envoient leur liste d’investissements et me demandent ce que je pense. Et c’est un peu amusant pour moi parce que je peux jouer un archéologue et étudier comment ils ont sauté d’une chose à l’autre à l’autre.

Ce n’est pas comme ça que vous gagnez de l’argent, et vous ne gagnez pas d’argent en essayant de chronométrer le marché, non plus.

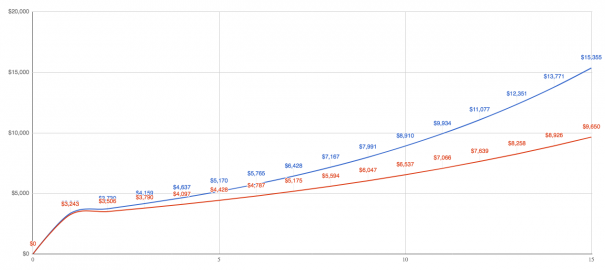

Par exemple, entre 1990 et 2005, si vous n’aviez manqué que les 10 meilleurs jours du marché, vous auriez réduit votre rendement de 11,5% à 8,1%. Cela signifie que si vous avez investi une somme forfaitaire de 3 000 $ en 1990, c’est la différence entre avoir 15 000 $ et 10 000 in en 2005.

Bien sûr, il serait extrêmement bénéfique de passer à côté des 10 pires jours. Mais étant donné qu’il est impossible de prédire ces jours, il est toujours préférable de ne rien faire, et personne ne peut le faire à part vous.

Rééquilibrage automatisé

La plupart des investisseurs construisent un portefeuille autour d’actions et d’obligations. Un certain pourcentage d’argent va dans les actions pour les gains, et un certain pourcentage va dans les obligations pour la stabilité. Au fil du temps, ces pourcentages commencent à dériver, ce qui vous permet de faire ce qu’on appelle un rééquilibrage.

Par exemple, si vous êtes plus jeune, vous voudrez peut-être 80% de votre argent en actions et 20% en obligations. Cela signifie que si vous investissez 3 000 $, vous mettrez 2 400 stocks en actions et 600 bonds en obligations.

Au fur et à mesure que le marché monte et baisse, vos actions pourraient atteindre 2 700 $, mais vos obligations pourraient rester les mêmes. Cela fait de votre nouveau solde 75% d’actions et 25% d’obligations, et ce que vous êtes censé faire est de rééquilibrer pour revenir à vos 80% et 20%.

Vous pouvez le faire de deux façons: Investir de l’argent neuf dans celui qui est sous-pondéré jusqu’à ce que vous l’ameniez au bon pourcentage, ou vendre une partie de celui qui est en surpoids en mettant le produit dans celui qui est sous-pondéré.

Les robots-conseillers le font pour vous, tout comme les fonds du cycle de vie. De plus, des études montrent qu’il n’est nécessaire de rééquilibrer qu’une fois par an, et seulement si vous êtes en retrait de 5%.

En terminant

Il est impossible de vous dire quelle est la bonne décision car il n’y a jamais de « bonne” décision en matière de finances personnelles. La bonne décision est celle qui vous convient.

Ce que je vais vous dire, c’est que si vous êtes quelqu’un qui essaie de décider entre ne pas investir du tout ou utiliser un robo-advisor, utilisez un robo-advisor. Je pense que c’est la bonne décision de ne rien faire.