Coût à long terme et ses types (Avec diagramme)

PUBLICITÉS:

À long terme, tous les facteurs de production utilisés par une organisation varient. La taille existante de l’usine ou du bâtiment peut être augmentée en cas de long terme.

Il n’y a pas d’intrants ni de coûts fixes à long terme. Le long terme est une période au cours de laquelle tous les coûts changent car tous les facteurs de production sont variables.

Il n’y a pas de distinction entre les coûts totaux à long terme (LTC) et les coûts variables à long terme car il n’y a pas de coûts fixes. Il convient de noter que la capacité d’une organisation à modifier les intrants lui permet de produire à moindre coût à long terme.

Coût total à long terme:

Le Coût total à long terme (LTC) fait référence au coût minimum auquel un niveau de production donné peut être produit. Selon Leibhafasky, « le coût total de production à long terme est le coût le moins élevé possible pour produire un niveau de production donné lorsque tous les intrants sont variables. »La LTC représente le moindre coût pour différentes quantités de production. La LTC est toujours inférieure ou égale au coût total à court terme, mais elle n’est jamais supérieure au coût à court terme.

PUBLICITÉS:

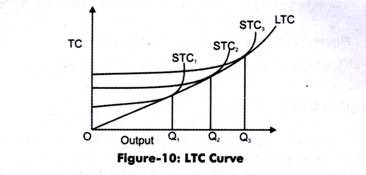

La courbe LTC est illustrée à la figure 10:

Comme le montre la figure 10, les courbes des coûts totaux à court terme; STC1, STC2 et STC3 représentent différentes tailles d’usines. La courbe LTC est réalisée en joignant les points minimaux des courbes de coût total à court terme. Par conséquent, LTC enveloppe les courbes STC.

Coût moyen à long terme :

Le coût moyen à long terme (LAC) est égal aux coûts totaux à long terme divisés par le niveau de production. La dérivation des coûts moyens à long terme se fait à partir des courbes de coûts moyens à court terme. À court terme, la plante est fixe et chaque courbe de court terme correspond à une plante particulière. La courbe des coûts moyens à long terme est également appelée courbe de planification ou courbe d’enveloppe car elle aide à établir des plans organisationnels pour augmenter la production et atteindre un coût minimum.

PUBLICITÉS:

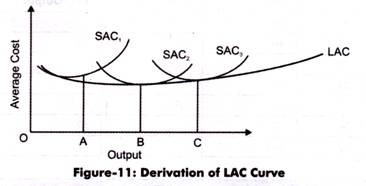

La figure 11 montre la dérivation de la courbe LAC:

Supposons qu’il existe trois tailles de la plante et qu’aucune autre taille de la plante ne peut être construite. À court terme, les tailles des plantes sont fixes ainsi, l’organisation augmente ou diminue les facteurs variables. Cependant, à long terme, l’organisation peut choisir parmi les usines qui aident à atteindre un coût minimum possible à un niveau de production donné.

PUBLICITÉS:

À partir de la figure 11, on peut noter que jusqu’à la quantité de production OB, il est avantageux pour l’organisation d’opérer sur l’usine SAC2 car cela entraîne des coûts inférieurs à SAC1. Si l’usine SAC2 est utilisée pour produire de l’arthrose, les coûts encourus seraient plus élevés. Ainsi, à long terme, il est clair que le producteur produirait du till OB sur la plante SAC2. Sur SAC2, le producteur produirait jusqu’à OC quantité de production. Si une organisation veut dépasser la production d’OC, il sera avantageux de produire à SAC3 plutôt qu’à SAC2.

Ainsi, à long terme, une organisation a le choix d’utiliser l’usine en engageant des coûts minimaux à un rendement donné. BAC représente le coût moyen le plus bas possible pour produire différents niveaux de production. La courbe LAC est dérivée de la jonction des coûts minimaux les plus bas des courbes de coûts moyens à court terme.

Il tombe d’abord puis monte, il est donc courbe en forme de U. Les retours à l’échelle ont également une incidence sur le SLD et le BAC. Les retours à l’échelle impliquent un changement dans la production d’une organisation avec un changement dans les entrées. À long terme, la production change par rapport à la variation de tous les intrants de production.

En cas d’augmentation des retours à l’échelle (IRS), les organisations peuvent doubler la production en utilisant moins de deux fois les entrées. La LTC augmente moins que l’augmentation de la production, ainsi, le LAC diminue. En cas de retour constant à l’échelle (CRS), les organisations peuvent doubler la sortie en utilisant deux fois les entrées.

LTC augmente proportionnellement à la sortie ; par conséquent, LAC devient constant. D’autre part, en cas de rendements d’échelle décroissants (DRS), les organisations peuvent doubler la production en utilisant des entrées plus de deux fois. Ainsi, la LTC augmente plus que l’augmentation de la production. En conséquence, le BAC augmente.

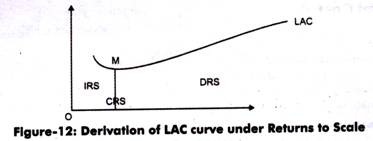

La figure 12 montre l’effet sur le LAC en raison des retours à l’échelle :

Comme le montre la figure 12, jusqu’à M, le LAC s’incline vers le bas. En effet, à ce stade, l’IRS est appliqué. En revanche, à M, LAC devient constant.

Coût marginal à long terme :

Le coût marginal à long terme est défini comme le coût supplémentaire de production d’une unité supplémentaire d’un produit lorsque tous les intrants sont variables. Ce coût est dérivé du coût marginal à court terme. Sur le graphique, le LMC est dérivé des points de tangence entre LAC et SAC.

PUBLICITÉS:

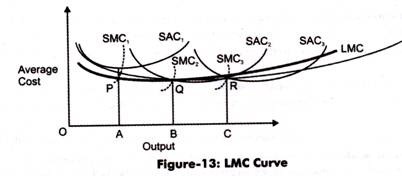

La courbe LMC peut être apprise via la figure 13:

Si des perpendiculaires sont tracées à partir du point A, B et C, respectivement ; alors elles couperaient les courbes SMC à P, Q et R respectivement. En joignant P, Q et R, la courbe LMC serait dessinée. Il convient de noter que LMC est égal à SMC, lorsque LMC est tangente au LAC.

Dans la figure 13, OB est la sortie à laquelle:

PUBLICITÉS:

SAC2=SMC2=LAC=LMC

Nous pouvons également dessiner la relation entre LMC et LAC comme suit:

Lorsque LMC <LE LAIT, LE LAIT tombe

Lorsque LMC=LAC, le LAC est constant

PUBLICITÉS:

Lorsque LMC > LE LAIT, LE LAIT monte