Trading Avec VWAP et Moving VWAP

Prix moyen pondéré en volume (VWAP) et prix moyen pondéré en volume (VWAP mobile, ou parfois MVWAP) sont un type de moyenne pondérée qui inclut le volume dans leurs calculs. Il est tracé directement sur un graphique de prix.

VWAP est exclusivement un indicateur de trading du jour – il n’apparaîtra pas sur le graphique quotidien ou sur des compressions de temps plus étendues (par exemple, hebdomadaires, mensuelles).

Exemple de VWAP appliqué à un graphique de 5 minutes du S &P 500

Le survol du prix en dessous du VWAP peut indiquer qu’un titre est « bon marché” ou « de valeur” sur une base intraday. Au contraire, un prix supérieur à VWAP peut indiquer qu’un titre est « cher » sur une base intrajournalière.

VWAP est également utilisé comme baromètre pour les remplissages commerciaux. Le volume est une composante importante liée à la liquidité d’un marché. Par exemple, si un trade long est rempli au-dessus de la ligne VWAP, cela peut être considéré comme un trade non optimal.

Le VWAP mobile suit les calculs du VWAP de fin de journée au fil du temps, et forme donc essentiellement une moyenne mobile. Sa période peut être ajustée pour inclure autant ou aussi peu de valeurs VWAP que souhaité. Vous trouverez ci-dessous une image du VWAP en mouvement appliqué à un graphique journalier du S&P 500 (ligne rose).

Il convient de noter que le VWAP et le VWAP mobile peuvent ne pas fonctionner sur les devises / forex en raison du fait que de nombreuses plates-formes logicielles ne tiennent pas compte des données de volume dans cette classe d’actifs.

Calcul du VWAP

Le VWAP est calculé selon les étapes suivantes :

1. Pour chaque période, calculez le prix typique, qui est égal à la somme du prix haut, bas et de clôture divisé par trois. Une barre ou un chandelier est égal à une période. La durée de cette période est à la discrétion du commerçant (par exemple, 5 minutes, 30 minutes, etc.).

2. Prenez le prix typique (TP) et multipliez par le volume (V), en donnant une valeur TP *V.

3. Conservez une tabulation courante des totaux TP * V ainsi qu’un décompte courant des totaux de volume. Ceux-ci sont additifs et agrégés au cours de la journée.

4. VWAP est calculé par la formule : TP * V cumulatif / volume cumulatif

Ce calcul, lorsqu’il est exécuté sur chaque période, produira un prix moyen pondéré en volume pour chaque point de données. Ces informations seront superposées sur le graphique des prix et formeront une ligne, similaire à la première image de cet article.

Déplacer le VWAP consiste simplement à additionner divers chiffres du VWAP de fin de journée et à les faire la moyenne sur un nombre de périodes spécifié par l’utilisateur.

VWAP sera calculé automatiquement dans son logiciel de cartographie. Il ne devrait pas y avoir de variables mathématiques ou numériques nécessitant un ajustement. Sur l’indicateur VWAP en mouvement, il faudra définir le nombre de périodes souhaité.

Utilisations du VWAP et du VWAP mobile

Le VWAP, en tant qu’indicateur intrajournalier, est le meilleur pour les traders à court terme qui effectuent des transactions qui ne durent généralement que quelques minutes à quelques heures.

En tant que moyenne à long terme, le VWAP mobile est plus approprié pour les traders à long terme qui effectuent des transactions sur des jours, des semaines ou des mois.

Le VWAP mobile est un indicateur de suivi de tendance et fonctionne de la même manière que les moyennes mobiles ou les proxies de moyennes mobiles, telles que la régression linéaire mobile. Pour ceux qui utilisent le suivi des tendances comme fondement de leurs stratégies de trading, déplacer le VWAP pourrait être un indicateur viable à intégrer dans leur système.

Les traders d’inversion de prix peuvent également utiliser le VWAP mobile. Dans de tels cas, il est recommandé d’utiliser une stratégie de croisement. L’idée de base des stratégies de croisement est d’utiliser une moyenne « rapide” pour évaluer la direction de la tendance lorsqu’elle franchit une moyenne « lente”.

Pour trouver des inversions de prix en temps opportun, il est recommandé d’utiliser des périodes plus courtes pour ces moyennes. Par exemple, votre ligne VWAP en mouvement « rapide” peut être définie sur 1 à 3 périodes tandis que la ligne VWAP en mouvement lent peut être définie sur environ 5 à 10 périodes.

Cela garantit que le prix réagit suffisamment rapidement pour diagnostiquer les changements de tendance tôt avant que la majeure partie du mouvement ne passe déjà et ne laisse un point d’entrée non optimal. Comment aborder cela sera couvert dans la section ci-dessous.

Exemples de trading

Comme mentionné ci–dessus, il existe deux façons de base d’aborder le trading avec VWAP – soit le trading de tendance, soit les inversions de prix. Nous allons commencer par le trading de tendances pour commencer.

Tendance Suivant les exemples de trading

Comme tout indicateur, il n’est pas recommandé de l’utiliser comme seule base de trading. On ne peut pas simplement suivre la pente d’un indicateur de type moyenne mobile et s’attendre à incliner suffisamment les cotes en sa faveur. Le suivi des tendances est la base de la stratégie la plus courante en matière de trading, mais elle doit encore être appliquée de manière appropriée. Cela peut signifier prendre des repères à partir de l’action des prix, des modèles graphiques, d’autres indicateurs techniques et / ou d’une analyse fondamentale.

Cet article est dédié à l’analyse technique, nous utiliserons donc moving VWAP dans le contexte d’un autre indicateur similaire. Nous utiliserons l’oscillateur dérivé, qui fonctionne entre les périodes haussières et les périodes baissières lorsqu’il est respectivement supérieur et inférieur à zéro.

Nos règles commerciales seront simples:

Trades longs

- Le VWAP mobile doit être incliné positivement

- Oscillateur dérivé au-dessus de zéro

Trades courts

- Le VWAP mobile doit être incliné négativement

- Oscillateur dérivé en dessous de zéro

Sorties de trade

- L’un ou l’autre de ces deux critères invalidé

>

Exemple #1

Jetons un coup d’œil à un exemple utilisant le déplacement de VWAP sur la période quotidienne du S &P 500.

Étant donné que la ligne de VWAP en mouvement est positivement inclinée tout au long, nous sommes orientés vers les transactions longues uniquement. Ceux-ci surviennent lorsque l’oscillateur dérivé est supérieur à zéro et sont fermés lorsqu’il est inférieur à zéro. Les transactions sont marquées par les zones « Acheter » entre les lignes blanches verticales.

Cela a produit quatre gagnants de taille décente et un petit perdant.

Exemple #2

Ici, nous appliquons ce système de base à un ETF qui suit le marché à terme du café (symbole NYSEARCA: JO).

Nous avons un métier long et quatre métiers courts.

Cela a une performance plus mitigée, produisant un gagnant, un perdant et trois qui ont à peu près atteint le seuil de rentabilité.

Exemples de trading d’inversion de prix

Les transactions d’inversion de prix seront effectuées à l’aide d’une stratégie de crossover VWAP mobile. Plus la période est longue, plus les données anciennes seront enveloppées dans l’indicateur. Nous voulons minimiser cela afin d’attraper les inversions le plus tôt possible, nous voulons donc raccourcir la période.

Nous voulons que les périodes soient courtes, mais pas si courtes que nous nous retrouvons avec quelque chose de très agité et envoie plusieurs signaux faux ou ambigus. Dans le cas du déplacement de VWAP, nous pouvons abaisser la période de la ligne « rapide” jusqu’à 1, si nécessaire. Notre ligne « lente » peut être aussi courte que 5 périodes.

Pour obtenir une indication du moment où le prix peut devenir étiré, nous pouvons le coupler avec un autre indicateur d’inversion de prix, tel que le canal d’enveloppe. Cet indicateur, comme expliqué plus en détail dans cet article, diagnostique lorsque le prix peut être étiré. Pour garder les signaux aussi précis que possible, nous utiliserons une période plus étroite (10) et utiliserons un écart-type de 5. Il sera rare que le prix dépasse la bande supérieure ou inférieure avec des paramètres aussi stricts, ce qui devrait théoriquement améliorer leur fiabilité.

Afin de définir nos règles pour ce système:

Trades longs

- La ligne rapide (1 période) passe au-dessus de la ligne lente (5 périodes)

- Touche récente de la bande inférieure

Trades courts

- La ligne rapide passe en dessous de la ligne lente

- Touche récente de la bande supérieure

Sorties de trade

- Croisement ultérieur du mouvement Lignes VWAP pour déconfirmer la tendance précédente

Exemple

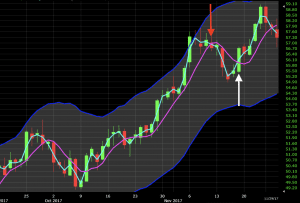

Appliquons ceci au graphique quotidien du marché du pétrole brut.

Dans le graphique ci-dessous, juste avant la première configuration de transaction, nous voyons un élan qui fait que le prix atteint la bande supérieure du canal d’enveloppe. Une fois que les lignes VWAP mobiles ont été croisées pour indiquer un motif baissier, une configuration de trading courte apparaît à ce stade (flèche rouge). Cela nous fait baisser de 2% à 3% avant que la ligne VWAP en mouvement « rapide” ne revienne pour déconfirmer la tendance. Cela conduit à une sortie commerciale (flèche blanche).

Plus tard, nous voyons la même situation. Le prix monte et traverse la bande supérieure du canal d’enveloppe. Sur chacune des deux bougies suivantes, il frappe à nouveau le canal mais les deux rejettent le niveau. Une fois que la ligne VWAP en mouvement rapide passe en dessous de la ligne lente, c’est un signal pour prendre un autre court en face de la tendance (flèche rouge). Les lignes ont recroisé cinq bougies plus tard où le commerce a été quitté (flèche blanche). Si les transactions sont ouvertes et fermées à l’ouverture et à la fermeture de chaque bougie, cette transaction aurait à peu près atteint le seuil de rentabilité.

Trading VWAP

Le VWAP est calculé en intraday uniquement et est principalement utilisé sur les marchés pour vérifier la qualité d’un remplissage de prix ou si un titre est une bonne valeur en fonction de la période quotidienne. Si le prix est inférieur à VWAP, cela peut être considéré comme un bon prix à acheter. Lorsque le prix est supérieur à VWAP, il peut être considéré comme un bon prix à vendre.

Si nous regardons cet exemple d’un graphique de 5 minutes sur Apple (AAPL), le prix étant inférieur à VWAP indique qu’Apple pourrait être une valeur raisonnable (ou une transaction longue à l’un de ces prix étant un remplissage de qualité).

De même, comme le prix est supérieur à VWAP, il pourrait informer un trader qu’Apple est cher sur une base intraday. S’il prévoit d’acheter l’action à long terme avec l’intention de la détenir uniquement à court terme, il pourrait être préférable d’attendre.

De toute évidence, VWAP n’est pas un indicateur intraday qui devrait être négocié seul. Mais c’est un outil qui peut être inclus dans un ensemble d’indicateurs pour mieux éclairer les décisions de négociation.

Conclusion

Le VWAP est calculé tout au long de la journée de négociation et peut être utile pour déterminer si un actif est bon marché ou cher sur une base intraday. Les traders peuvent vérifier VWAP en fin de journée pour déterminer la qualité de leur exécution s’ils prennent position sur ce titre particulier. Si leur prix de remplissage était inférieur à VWAP, cela serait considéré comme un plus (si le trade est une position buy / long). Si le prix est supérieur au VWAP, cela serait considéré comme négatif.

VWAP recommence chaque jour de bourse.

Le VWAP en mouvement est un indicateur de suivi de tendance. Il combine le VWAP de plusieurs jours différents et peut être personnalisé pour répondre aux besoins d’un commerçant particulier. Les VWAP mobiles à plus longue période sont généralement utilisés par les traders à long terme pour suivre les tendances pluriannuelles ou pluriannuelles. Cela peut atténuer le ”bruit » sur un marché pour les traders qui sont plus préoccupés par les tendances à long terme ou la cyclicité qui peuvent exister sur certains marchés plutôt que de se concentrer sur les mouvements quotidiens.

Les traders d’inversion de prix peuvent utiliser le croisement des VWAP en mouvement pour identifier les points de retournement sur un marché. Le VWAP mobile est donc très polyvalent et très similaire au concept de moyenne mobile.