elég a Robo-tanácsadókkal már

az egyetemen pénzügyi szakos voltam, mielőtt átváltottam a számítástechnikára. Házasodj össze a pénzügyekkel és a technológiával, és kapsz valamit, amit fintechnek hívnak, ami azt jelenti, hogy szeretnem kellene a robo-tanácsadókat, a fintech arany gyermekét, igaz?

az olyan webhelyek, mint a Betterment és a Wealthfront, amelyek kifinomult számítógépes algoritmusok segítségével fektetik be a pénzüket, amelyeket utoljára ellenőriztem, hogy minden személyes pénzügyi blogger reklámozott. Nem használom őket, és elmondom, miért.

tegyük fel, hogy 25 éves vagy, és 3000 dollárt akarsz befektetni. Elkezdesz kérdezősködni, hogy mit kell tenned, és az emberek azt mondják: “befektetni? Haver, holnap meghalhatsz … elmehetsz Vegasba a hétvégére.”

okos vagy, így nem hallgatsz az illetőre, hanem úgy döntesz, hogy a Betterment-et használod. Regisztrál és letétbe helyezi a 3000 dollárt, és miközben rajta van, havonta további 300 dolláros befektetést állít be, mert tudja, hogy az automatikus befektetés az, ami gazdaggá tesz.

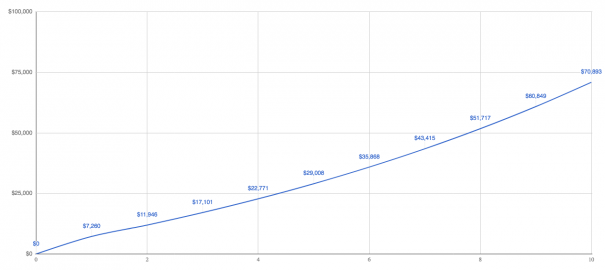

Oké, ugorjunk előre 10 évet.

befektetései 70 893 dollárt érnek. (Az egyszerűség kedvéért tegyük fel, hogy 10% – os hozamot kapunk.)

de várj, a jobbítás nem ingyenes. A legolcsóbb szinten 0,25% – os díjat számítanak fel Önnek — hogy pénzt fektessen be a Vanguard index alapokba. Igen, tudtad, hogy ez az, amit leginkább csinálnak a színfalak mögött?

itt szeretnék mutatni egy nagyon egyszerű módja annak, hogy gondolni díjak, amelyek segítségével bármilyen beruházás. Vonja le a díjat a visszatérítésből, hogy megkapja a megtérülést. Ebben az esetben 9,75% lesz.

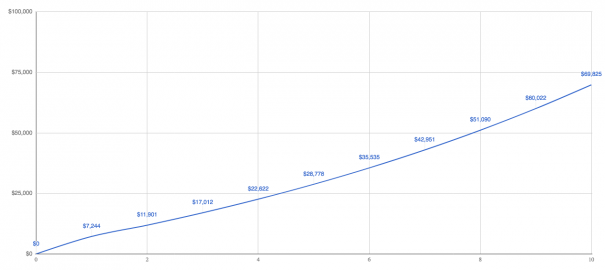

9,75% – nál a befektetései 69 825 dollárt érnek, ami azt jelenti, hogy 1000 dollárt veszít a díjak miatt. Nem rossz. De a Betterment nem fizet Önnek az index alapdíjak egyikét sem-most meg kell fizetnie ezeket.

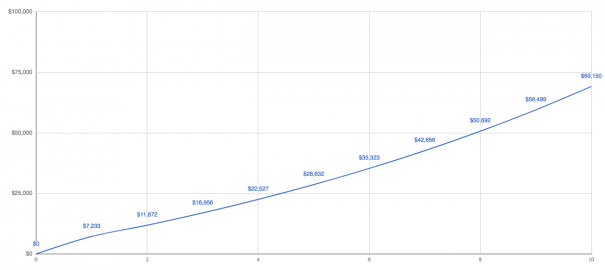

mennyi? Átlagosan további 0,16%, így az all-In díj 0,41%. Most 9,59% – os hozamot ér el.

befektetései 69 150 dollárt érnek, és lehet, hogy azt gondolja, hogy néhány ezer dollár díj fizetése nem nagy ügy, mert a robo-tanácsadók megkönnyítik a befektetést az Ön számára — megéri a költségeket.

hadd mutassak neked egy másik módot, hogy gondolkodj erről.

tegyük fel, hogy van néhány nagy, szőrös célod, mint például az 1 millió dollár megtakarítása, mert tudod, hogy az 1 millió dollár évente 40 000 dollár passzív jövedelmet generál, és végre megvan a szabadságod, hogy azt csinálj, amit akarsz az életben.

ahhoz, hogy 1 millió dollárt érjen el, többet kell befektetnie — sokkal többet.

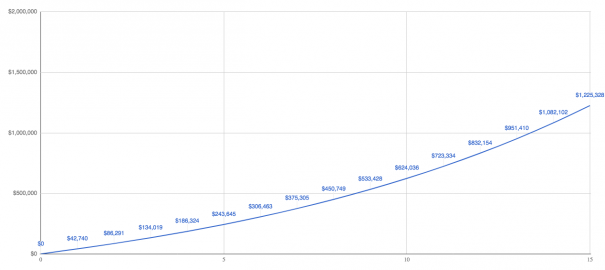

elkezdi befektetni ugyanazt a 3000 dollárt, de most havonta további 3000 dollárt fog befektetni. Igen, ez egy csomó pénzt, de ez az, ahol a dolgok érdekes.

15 év múlva 1 dollár lesz a vége.2 millió, és végre kiléphetsz a lelkigondozó munkádból.

Oké, de mennyit fizetsz az 1.2 millió dolláros díjért? 3720 dollárt spórolnak évente, és ha arra gondolsz, hogy” mi van, milliomos vagyok”, akkor azt mondom, hogy számít.

itt van miért. Ha 1,2 millió dollárt fektetett be közvetlenül a Vanguard-ba, akkor lehet, hogy van egy pár index alapja: egy részvényindex alap, mint a VTSAX, 0,04% – os díjjal, és egy kötvény index alap, mint a VBTLX, 0,05% – os díjjal.

a Vanguard körülbelül 600 dollárt spórolna le, ami további 3120 dollárt tesz a zsebébe.

azt mondani, hogy egy másik módja, ha élsz $40,000 egy év, és te fizet egy további $3,120 díjat, hogy további $3,120 díjak egy óriási 7.8% darab a $40,000. Van értelme?

természetesen a robo-tanácsadók azt mondják, hogy nagyobb értéket kapsz, ha magasabb díjakat fizetsz nekik. Beszéljünk az előnyöket tout, és akkor döntsd el magad.

többet keres évente

a robo-Advisorok teljes ötlete az, hogy alacsony költségű indexalapokba fektessenek be. Tudod, azok, amelyek nem próbálják legyőzni a piacot, mint az aktív alapok, hanem egyszerűen megfelelnek. Így, miért nem felel meg a jobbítás a piacnak?

az összes részvény portfóliójuk 0,8%-kal alulteljesíti a piacot. Mi folyik itt? Nem felelnek meg a piacnak, mert az Egyesült Államokon kívül fektetnek be

és lehet, hogy a pénzed egy részét az Egyesült Államokon kívül fektetik be, de az olyan emberek, mint Jack Bogle — a Vanguard alapítója — nem gondolják, hogy szükséges.

azt mondja: “nem fektetnék be az Egyesült Államokon kívül, ha valaki portfóliójának 20 százalékát vagy annál kevesebbet akar befektetni az Egyesült Államokon kívül, ez rendben van. Nem tenném meg, de ha akarod, rendben van.”

Oké, de miért nem akar Bogle befektetni az Egyesült Államokon kívül? Warren Buffett a Berkshire Hathaway részvényeseinek szóló 2016-os éves levelében ezt mondja:”az amerikai üzlet — következésképpen egy részvénykosár — gyakorlatilag biztos, hogy sokkal többet ér az elkövetkező években. Az innováció, a termelékenység növekedése, a vállalkozói szellem és a tőke bősége gondoskodik erről.”

Ha bullish vagy az Egyesült Államokban, akkor nincs értelme máshol befektetni.

adók csökkentése

az adóveszteség betakarítása a robo-tanácsadók igazán nagy értékesítési pontja, mert amikor válaszoltam egy robo-tanácsadókkal kapcsolatos kérdésre, e-maileket küldött nekem, mondván, hogy nem beszéltem a TLH-ról, tehát beszéljünk a TLH-ról.

a Robo-tanácsadók a TLH — t úgy hajtják végre, hogy eladnak egy olyan befektetést, amely csökkent az árban, majd a készpénzzel hasonló — de nem azonos-befektetést vásárolnak.

a végén nagyjából ugyanazokat a befektetéseket, de most van egy adó veszteség, és tudod használni, hogy az adó veszteség ellensúlyozni rendes jövedelem akár $3,000 évente.

Ha többet szeretne tudni arról, hogy a robo-tanácsadók hogyan hajtják végre a TLH-t, olvassa el ezt Rob-tól a FutureAdvisor-on (ő egy másik olvasó), vagy ez a fehér könyv a Betterment-től, ahol nyilvánosságra hozzák a TLH-t, nem tökéletes:

” a TLH+ tényleges hasznát meghatározó tényezők közé tartozik, de nem kizárólagosan, a piaci teljesítmény, a Portfólió mérete, a Portfólió állományi kitettsége, a portfólióba történő betétek gyakorisága és mérete, a tőkenyereség és a veszteséggel ellensúlyozható jövedelem rendelkezésre állása, a befektetőre alkalmazandó adókulcsok egy adott adóévben és az elkövetkező években, a Portfólió releváns eszközeinek jótékonysági adományozása vagy örökösökre hagyatása, valamint az ilyen módon nem elidegenített eszközök felszámolása előtt eltelt idő.”

a Betterment azt állítja, hogy a TLH évente közel 1% – ot fog hozzáadni a hozamokhoz. Örökre. Ezt nehéz elhinni, mert az kezdődik, hogy elfogy a lehetőség, hogy veszteségeket szenvedjen. Miért? Azon egyszerű oknál fogva, hogy a piacok idővel emelkednek.

amikor most veszteségeket vesz fel, akkor valójában a költségalap visszaállítása alacsonyabb és alacsonyabb, de végül a piac felmegy, és ez azt jelenti, hogy nincs veszteség a betakarításra — hacsak nem folyamatosan fektet be sok új pénzt. Van értelme?

természetesen a robo-tanácsadók azt mondják, hogy a napi TLH hatalmas érték, de sok olyan kutatás történt, amely mást sugall az olyan okos emberektől, mint Michael Kitces. Úgy értem, még Rick Ferri is javasolja az életciklus-alapokat.

Ezek az emberek nem azt mondják, hogy a TLH-nak nincs értelme, vagy hogy nem fog pénzt megtakarítani. Azt mondják, hogy az előnyök nem olyan egyértelműek, mint a legtöbb robo-tanácsadó javasolja, és sok dolgot kell szem előtt tartani, mint például bizonyos pénzeszközök elkerülése a többi befektetési számláján, így nem kerülheti el a mosási értékesítési szabályokat.

és még egy dolog. Ha szorította a $10 veszteség minden helyzetben fog generálni egy nevetséges 55 oldal 1099-B, hogy az adó szoftver fojtó minden évben. Szóval ez van.

díjak csökkentése

igen, a Betterment alacsonyabb díjakat számít fel, mint egy pénzügyi tanácsadó, mivel a legtöbb pénzügyi tanácsadó 1%-ot számít fel, az all-In díj pedig közelebb van az 1,5% – hoz. De már látta, hogy magasabb díjakat számítanak fel, mint ha egyszerűen olyan helyre fektetne be, mint a Vanguard.

valójában a Vanguard költségesen működik — csak díjakat számítanak fel az üzleti tevékenység költségeinek fedezésére. Ezért lehet a legalacsonyabb költségű index alapok a bolygón, és folyamatosan alacsonyabb díjakat.

másrészt a Betterment nemrégiben emelt díjakat. Nem igazán mondták el erről ügyfeleiknek, így mindenki nagyon dühös lett, majd a vezérigazgatónak bocsánatot kellett kérnie.

elolvastam a bocsánatkérést, és azt mondja, reméli, hogy csökkenteni tudják a díjakat. De ezt a végén eltemették:

” hosszú távra készülünk-mint mindig -, és célunk, hogy ez egy állami vállalat legyen.”

minden vezérigazgató megérti, hogy amikor nyilvánosságra kerülsz, válaszolsz az igazgatóságnak és a részvényeseknek. Ez már nem a Te céged.

és amikor már nem a Te céged, amit remélsz, hogy nem számít — a profit számít. A profit növelésének legjobb módja? Vagy csökkentse költségeit, vagy emelje fel díjait. Már precedenst teremtettek.

diverzifikálja portfólióját

diverzifikáltnak lenni azt jelenti, hogy nem kell minden pénzét egyetlen dologba fektetni, mert ha az összes pénzét csak egy dologba fekteti, akkor növeli a kockázatát.

csak kérdezd meg azokat az embereket, akiknek az Enron részvényeiben volt megtakarításuk, és az Enron csődje után semmijük sem lett.

ezért terjeszti a pénzét különböző befektetésekbe — diverzifikálni. A Robo-advisors diverzifikálja pénzét azáltal, hogy különböző indexalapokba fektet be, de az emberek már jóval azelőtt diverzifikáltak, hogy a robo-advisors körül volt.

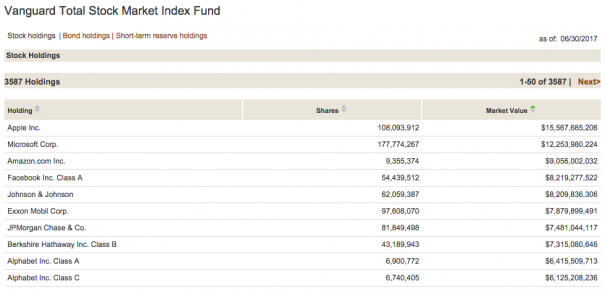

csak a befektetés egy pár index alapok te diverzifikálása. Például, ha a VTSAX-ba és a VBTLX-be fektet be, akkor valójában 10 778 különböző részvénybe és kötvénybe fektet be. Hadd mutassam meg.

a VTSAX 3587 különböző részvényt tart.

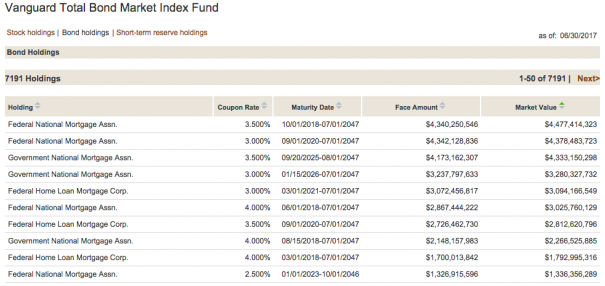

és a VBTLX 7191 különböző kötéssel rendelkezik.

jobb befektetői magatartás engedélyezése

Morgan Housel nemrégiben azt mondta, hogy a viselkedés a befektetés legkritikusabb része. Nem tudom, hogy egy robo-tanácsadó hogyan állíthat jobb viselkedést. Miért ne?

a Robo-tanácsadók nem tudnak megállítani téged.

itt van a dolog. A Robo-tanácsadók egyszerűen a legújabb befektetési termékek végtelen kínálatában. Ebben a pillanatban a befektetési ágazat álmodik fel a “következő legjobb dolog”, hogy mozog a pénzt.

látom ezt minden alkalommal, amikor az emberek e-mailt nekem a mosodai listát a beruházások és kérdezni, hogy mit gondolok. És ez elég szórakoztató számomra, mert eljátszhatok egy régészt, és tanulmányozhatom, hogyan ugrottak egyik dologról a másikra a másikra.

Ez nem így pénzt, és nem pénzt próbál időt a piacon, vagy.

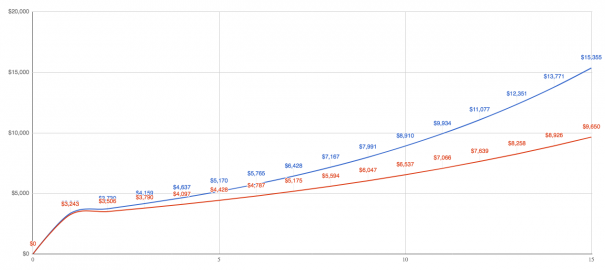

például 1990 és 2005 között, ha csak a piac 10 legjobb napját hagyta volna ki, akkor 11,5% – ról 8,1% – ra csökkentette volna a hozamot. Ez azt jelenti, hogy ha 3000 dolláros átalányösszeget fektetett be 1990-ben, akkor ez a különbség a 15 000 és 10 000 dollár között 2005-ben.

természetesen rendkívül hasznos lenne kihagyni a 10 legrosszabb napot. De tekintettel arra, hogy lehetetlen megjósolni azokat a napokat, mindig a legjobb, ha nem teszünk semmit, és ezt senki sem tudja megtenni, csak te.

automatikus kiegyensúlyozás

a legtöbb befektető portfóliót épít a részvények és kötvények köré. A pénz egy bizonyos százaléka részvényekbe kerül nyereségért, egy bizonyos százalék pedig kötvényekbe kerül a stabilitás érdekében. Az idő múlásával ezek a százalékok sodródni kezdenek, így megteszi az úgynevezett kiegyensúlyozást.

például, ha fiatalabb vagy, akkor pénzed 80% – át részvényekben, 20% – át kötvényekben szeretnéd. Ez azt jelenti, hogy ha 3000 dollárt fektet be, akkor 2400 dollárt tesz részvényekbe és 600 dollárt kötvényekbe.

ahogy a piac felfelé és lefelé halad, a részvények 2700 dollárra nőhetnek, de a kötvények ugyanazok maradhatnak. Ez teszi az új egyenleg 75% részvények és 25% kötvények, és mit kellene tennie az egyensúly helyreállítása, hogy újra a 80% és 20%.

ezt kétféleképpen teheti meg: fektessen be új pénzt az alulsúlyosba, amíg fel nem hozza a megfelelő százalékra, vagy eladja a túlsúly egy részét, amely a bevételt az alulsúlyosba helyezi.

Robo-tanácsadók ezt az Ön számára, de így nem minden életciklus alap. Ráadásul a tanulmányok azt mutatják, hogy csak évente egyszer kell egyensúlyba hozni, és csak akkor, ha 5% – kal csökkent.

zárásként

lehetetlen megmondani, hogy mi a helyes döntés, mert soha nincs “helyes” döntés, amikor a személyes pénzügyekről van szó. A helyes döntés az Ön számára megfelelő döntés.

azt fogom mondani, hogy ha valaki, aki megpróbálja eldönteni, hogy egyáltalán nem fektet be, vagy robo-tanácsadót használ, akkor használjon robo-tanácsadót. Azt hiszem, ez a helyes döntés a semmittevés felett.