kereskedés VWAP és mozgó VWAP

Volume weighted average price (VWAP) és mozgó volume weighted average price (mozgó VWAP, vagy néha MVWAP) egy olyan típusú súlyozott átlag, amely magában foglalja a mennyiség a számítások. Közvetlenül az árdiagramon van ábrázolva.

a VWAP kizárólag napi kereskedési indikátor – nem jelenik meg a napi diagramon vagy a kiterjedtebb időtömörítéseken (pl. heti, havi).

példa a VWAP alkalmazható egy 5 perces diagram az S& P 500

ár lebeg alatt VWAP jelezheti, hogy a biztonsági” olcsó “vagy” érték ” napközbeni alapon. Ezzel szemben a VWAP feletti ár azt jelezheti, hogy egy értékpapír “drága” napközbeni alapon.

a VWAP-ot barométerként is használják a kereskedelmi kitöltésekhez. A volumen a piac likviditásához kapcsolódó fontos elem. Például, ha egy hosszú kereskedelem a VWAP vonal felett van kitöltve, ez nem optimális kereskedelmi kitöltésnek tekinthető.

a mozgó VWAP nyomon követi a nap végi VWAP számításokat az idő múlásával, így lényegében mozgó átlagot képez. Periódusa beállítható úgy, hogy annyi vagy kevés VWAP értéket tartalmazzon, amennyit csak akar. Az alábbiakban látható a mozgó VWAP képe, amelyet az S&p 500 (rózsaszín vonal) napi diagramjára alkalmaznak.

meg kell jegyezni, hogy a VWAP és a mozgó VWAP nem működik valuták/forex annak a ténynek köszönhető, hogy sok szoftver platformok nem veszik figyelembe a mennyiségi adatok ebben az eszközosztályban.

A VWAP kiszámítása

a VWAP kiszámítása a következő lépésekkel történik:

1. Minden időszakra számítsa ki a tipikus árat, amely megegyezik a magas, alacsony és közeli ár összegével osztva hárommal . Egy bár vagy gyertyatartó egyenlő egy periódussal. Ez az időszak a kereskedő belátása szerint van meghatározva (pl. 5 perc, 30 perc stb.).

2. Vegyük a tipikus árat (TP), és szorozzuk meg a térfogattal (V), így értéket adunk TP*V.

3. Tartsa egy futó táblázata a TP * V összesen, valamint egy futó tally kötet összesen. Ezek adalékok és aggregátumok a nap folyamán.

4. A VWAP kiszámítása a következő képlettel történik: kumulatív TP * V / kumulatív térfogat

Ez a számítás, ha minden perióduson fut, minden adatpontra térfogatsúlyozott átlagárat eredményez. Ezt az információt az árdiagramon fedik le, és egy sort alkotnak, hasonlóan a cikk első képéhez.

a VWAP áthelyezése egyszerűen összeadja a nap végi VWAP-adatokat, és átlagolja azokat a felhasználó által megadott számú időszakban.

a VWAP automatikusan kiszámításra kerül a diagramkészítő szoftverben. Nem lehetnek matematikai vagy numerikus változók, amelyek kiigazításra szorulnak. A mozgó VWAP jelzőn be kell állítani a kívánt időszakok számát.

A VWAP és a mozgó VWAP használata

a VWAP, amely napközbeni indikátor, a legjobb a rövid távú kereskedők számára, akik általában csak percektől órákig tartanak.

hosszú távú átlagként a mozgó VWAP megfelelőbb azoknak a hosszú távú kereskedőknek, akik napokon, heteken vagy hónapokon átívelő kereskedéseket folytatnak.

a mozgó VWAP egy trendkövető mutató, amely ugyanúgy működik, mint a mozgó átlagok vagy a mozgó átlag proxyk, például a mozgó lineáris regresszió. Azok számára, akik a trendkövetést használják kereskedési stratégiájuk alapköveként, a VWAP mozgatása életképes mutató lehet a rendszerbe való integráláshoz.

Ár megfordítása kereskedők is használhatja mozgó VWAP. Ilyen esetekben ajánlott egy crossover stratégia használata. A crossover stratégiák alapötlete egy ” gyors “átlag használata a trend irányának felmérésére, amikor az átlépi a” lassú ” átlagot.

az árváltozások időben történő megkereséséhez ajánlott rövidebb időszakokat használni ezekre az átlagokra. Például a “gyorsan” mozgó VWAP vonal 1-3 periódusra állítható, míg a lassan mozgó VWAP vonal 5-10 periódusra állítható.

Ez biztosítja, hogy az ár elég gyorsan reagáljon a trend eltolódásának korai diagnosztizálására, mielőtt a mozgás nagy része már elhalad, és nem optimális belépési pontot hagy. Ennek megközelítését az alábbi szakasz tárgyalja.

kereskedési példák

mint fentebb említettük, a VWAP – val való kereskedés megközelítésének két alapvető módja van-akár trend kereskedés, akár az ár megfordítása. Kezdjük a trend kereskedéssel.

Trend kereskedési példákat követve

mint minden mutató, a kereskedés egyedüli alapjaként való használata nem ajánlott. Nem lehet egyszerűen követni a lejtőn egy mozgóátlag típusú mutató és elvárják, hogy ferde az esélye kellően az egyik javára. A trendkövetés a kereskedelem leggyakoribb stratégiájának alapja, de még mindig megfelelően kell alkalmazni. Ez azt jelenti, hogy az árműveletből, a diagrammintákból, más technikai mutatókból és/vagy a fundamentális elemzésből származó jeleket kell venni.

Ez a bejegyzés a technikai elemzésre irányul, ezért a mozgó VWAP-ot egy másik hasonló témájú mutató összefüggésében fogjuk használni. A derivált oszcillátort fogjuk használni, amely a bullish és a bearish periódusok között fut, amikor nulla felett, illetve alatt van.

kereskedelmi szabályaink egyszerűek lesznek:

hosszú kereskedések

- mozgó VWAP kell pozitívan lejtős

- származékos oszcillátor nulla felett

rövid kereskedések

- mozgó VWAP kell negatívan lejtős

- származékos oszcillátor nulla alatt

kereskedelmi kilép

- e két kritérium bármelyike érvénytelenített

1.példa

vessünk egy pillantást egy példára a mozgó VWAP használatával az S& p 500 napi időkeretén.

mivel a mozgó VWAP vonal végig pozitívan lejtős, csak a hosszú kereskedések felé vagyunk elfogultak. Ezek akkor jönnek, amikor a derivált oszcillátor nulla fölé kerül, és bezáródnak, amikor nulla alatt fut. A kereskedéseket a függőleges fehér vonalak közötti “Vásárlás” zónák jelölik.

Ez négy tisztességes méretű nyertest és egy kis vesztest eredményezett.

példa # 2

itt alkalmazzuk ezt az alapvető rendszert egy ETF-re, amely nyomon követi a kávé határidős piacát (ticker szimbólum NYSEARCA:JO).

egy hosszú és négy rövid kereskedésünk van.

Ez egy vegyesebb teljesítményt, termelő egy győztes, egy vesztes, és három, hogy nagyjából nullszaldós.

Árfordítási kereskedési példák

az árváltozási ügyletek egy mozgó VWAP crossover stratégiával fejeződnek be. Minél hosszabb az időszak, annál több régi adat kerül a mutatóba. Ezt minimálisra akarjuk csökkenteni annak érdekében, hogy a lehető leghamarabb elkapjuk a visszafordításokat, ezért le akarjuk rövidíteni az időszakot.

azt akarjuk, hogy a periódusok rövidek legyenek, de ne olyan rövidek, hogy valami nagyon szaggatott legyen, és több hamis vagy kétértelmű jelet küldjön. Mozgó VWAP esetén a “gyors” vonal időtartamát egészen 1-ig csökkenthetjük, ha szükséges. A “lassú” vonalunk akár 5 periódus is lehet.

annak jelzésére, hogy mikor lehet az ár kifeszülni, párosíthatjuk egy másik árfordulási mutatóval, például a borítékcsatornával. Ez a mutató, amint azt a cikk részletesebben kifejti, diagnosztizálja, ha az ár meghosszabbítható. Annak érdekében, hogy a jelek a lehető legpontosabbak legyenek, szűkebb periódust (10) használunk, és 5-ös szórást használunk. Nem gyakori, hogy az ár ilyen szigorú beállításokkal megsérti a felső vagy az alsó sávot, amelynek elméletileg javítania kell megbízhatóságukat.

tehát, hogy meghatározza a szabályokat erre a rendszerre:

hosszú kereskedések

- Gyors (1-időszak) vonal keresztezi a lassú (5-periódus) vonal felett

- az alsó sáv legutóbbi érintése

rövid kereskedések

- gyors vonal keresztezi a lassú vonal alatt

- a felső sáv legutóbbi érintése

kereskedelmi kilépések

- a mozgó sáv későbbi keresztezése VWAP vonalak a korábbi trend megerősítéséhez

példa

alkalmazzuk ezt a nyersolajpiac napi diagramjára.

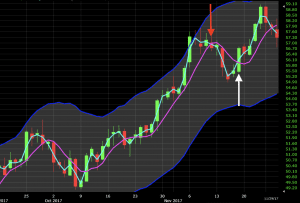

az alábbi táblázatban, közvetlenül az első kereskedelmi beállítás előtt, olyan lendületet látunk, amely miatt az ár a borítékcsatorna felső sávjához ütközik. Miután a mozgó VWAP vonalak átlépték a bearish mintát, ezen a ponton megjelenik egy rövid kereskedelmi beállítás (piros nyíl). Ez körülbelül 2% -3% – ot vesz le minket, mielőtt a “gyorsan” mozgó VWAP vonal keresztezi a tendenciát. Ez kereskedelmi kilépéshez vezet (fehér nyíl).

később ugyanazt a helyzetet látjuk. Az ár felfelé mozog, és a borítékcsatorna felső sávján halad át. A következő két gyertya mindegyikén ismét eléri a csatornát, de mindkettő elutasítja a szintet. Miután a gyorsan mozgó VWAP vonal keresztezi a lassú vonal alatt, ez egy jel, hogy újabb rövidet vegyen fel a trenddel szemben (piros nyíl). A vonalak később öt gyertyát kereszteztek, ahol a kereskedelem kilépett (fehér nyíl). Ha a kereskedéseket megnyitják és lezárják minden gyertya nyitva és zárva, ez a kereskedelem nagyjából megszakadt volna.

kereskedés VWAP

a VWAP kiszámítása csak napközbeni, és elsősorban a piacokon használják, hogy ellenőrizzék az ár kitöltésének minőségét, vagy hogy egy értékpapír jó érték-e a napi időkeret alapján. Ha az ár a VWAP alatt van, akkor jó árnak tekinthető vásárolni. Ha az ár meghaladja a VWAP-ot, akkor jó árnak tekinthető az eladás.

Ha megnézzük ezt a példát egy 5 perces diagramra az Apple-n (AAPL), az ár a VWAP alatt azt jelzi, hogy az Apple ésszerű érték lehet (vagy hosszú kereskedelem ezen árak egyikén minőségi kitöltés).

hasonlóképpen, mivel az ár meghaladja a VWAP-ot, tájékoztathatja a kereskedőt arról, hogy az Apple napközbeni drága. Ha ő azt tervezi, hogy menjen a hosszú/vásárolni a készlet a terv tartja csak rövid távon, lehet, hogy a legjobb, hogy várjon.

nyilvánvaló, hogy a VWAP nem egy napközbeni mutató, amelyet önmagában kell kereskedni. De ez egy olyan eszköz, amelyet be lehet vonni egy mutatóba, amely segít a kereskedési döntések jobb tájékoztatásában.

következtetés

a VWAP kiszámítása a kereskedési nap folyamán történik, és hasznos lehet annak meghatározásához, hogy egy eszköz olcsó vagy drága-e napközbeni alapon. A kereskedők a nap végén ellenőrizhetik a VWAP-ot, hogy meghatározzák végrehajtásuk minőségét, ha állást foglaltak az adott biztonsággal kapcsolatban. Ha a kitöltési ár a VWAP alatt volt, ez plusznak tekinthető (ha a kereskedelem vételi/long pozíció). Ha az ár meghaladja a VWAP-ot, ez negatívnak tekinthető.

VWAP kezdődik újra minden kereskedési nap.

mozgó VWAP egy trend követő mutató. Egyesíti a VWAP több különböző napon, és testre szabható, hogy megfeleljen az igényeinek egy adott kereskedő. A hosszabb periódusú mozgó VWAP-okat általában a hosszú távú kereskedők használják a több hónapos vagy többéves trendek nyomon követésére. Ez elsimíthatja a piacon a” zajt ” azoknak a kereskedőknek, akiket jobban aggaszt az egyes piacokon esetleg fennálló hosszabb távú trendek vagy ciklikusság, ahelyett, hogy a napi mozgásra összpontosítana.

Ár megfordítása a kereskedők használhatják a mozgó VWAP-k keresztezését, hogy pontosan meghatározzák a fordulópontokat a piacon. A mozgó VWAP tehát rendkívül sokoldalú és nagyon hasonlít a mozgó átlag fogalmához.