6 o 1/2 una dozzina-Confrontando i principali Ministeri Quota di Salute

Confronto quota di salute e la revisione

Condivisione di salute è nuovo per la maggior parte delle persone.

Questo sarà meno con ogni iscrizione aperta che passa e round di aumenti dei tassi.

Siamo già al punto in cui molte persone senza un credito d’imposta stanno decidendo di andare senza copertura a tutti.

Hanno inviato un assegno all’IRS fino al 2,5% del loro reddito.

Potrebbe esserci un modo migliore di pagare il credito d’imposta di altre persone?

Sì.

Clamorosamente sì.

Non solo è possibile evitare la sanzione fiscale del 2,5%, ma possiamo effettivamente ottenere protezione per le spese sanitarie.

Piani di condivisione della salute.

In primo luogo, abbiamo bisogno di capire che cosa questa nuova (ma molto molto vecchio) opzione è, ma anche, quale azienda è la migliore versione di condivisione della salute.

Le informazioni su Internet sono scarse.

Abbiamo bisogno di un confronto più completo e revisione delle aziende di condivisione della salute in modo che le persone possano prendere una buona decisione.

Iniziamo!

Puoi sempre saltare alle tariffe qui:

Puoi passare direttamente alla sezione di interesse:

- breve introduzione per la salute di condivisione

- List della Salute Società per azioni

- Assistenza Sanitaria Condividere Ministeri Confronto

- Generali Statistiche per la Salute Condivisione

- di Ammissibilità per la Salute Condivisione di Piani

- Dichiarazione di Credenze Confronto

- Salute Qualifica Confronto

- i tempi di Attesa del Confronto

- Confronto Tasso di Condividere i Piani per la Salute

- Piano di Confronto per la Salute Società per azioni

- RX Confronto per Condividere i Piani di Salute

- Rete di Confronto per la Salute Condivisione

- Spesa Ammissibile di Pagamento Confronto

- verifica Finale – Chi vincerà la gara di condivisione della salute

Eccoci!

Facciamo prima base tocco su ciò che la condivisione della salute significa?

Cos’è la condivisione della salute per l’assistenza sanitaria?

Prima di saltare nel confronto dei principali ministeri di condivisione della salute, diamo una rapida introduzione.

Puoi sempre trovare maggiori dettagli sulla condivisione della salute qui:

- Alternativa a Obamacare

- Piani di condivisione della salute contro l’assicurazione sanitaria

- Trinity Healthshare Plan (ex AlieraCare) recensione

Diamo uno sguardo di alto livello.

La legge ACA ha cambiato l’intero mercato dell’assicurazione sanitaria nel 2014.

C’erano molte protezioni che aiutavano alcune persone e costi crescenti che ferivano gli altri.

Se ottieni un credito d’imposta basato sul reddito, sei generalmente felice.

Se non si ottiene un credito d’imposta, i costi sono approssimativamente raddoppiati o triplicati.

Quelle sono le persone più interessate alle opzioni di condivisione della salute.

In quella stessa legge ACA, c’era un ritagliarsi dal bastone pena fiscale per non avere l’assicurazione sanitaria.

Erano chiamati ministeri della condivisione della salute.

Questi NON sono piani assicurativi.

Sono appartenenze che consentono ai membri di condividere i costi di assistenza sanitaria.

Ci sono pro e contro di questo metodo e non funziona per tutti.

MA…

e ‘ molto popolare con queste persone:

- Non può beneficiare di un credito d’imposta

- Generalmente in buona salute

- Non sono in grado di permettersi ACA Obamacare i piani per la salute

- voglio Solo catastrofici copertura

- non Può iscriversi a causa della mancanza di iscrizioni aperte

Il reale beneficio della salute di condivisione imprese è il costo.

Sono generalmente molto meno del piano di bronzo ACA (se nessun credito d’imposta).

Inoltre, forniscono un certo livello di protezione per le catastrofiche esigenze di assistenza sanitaria.

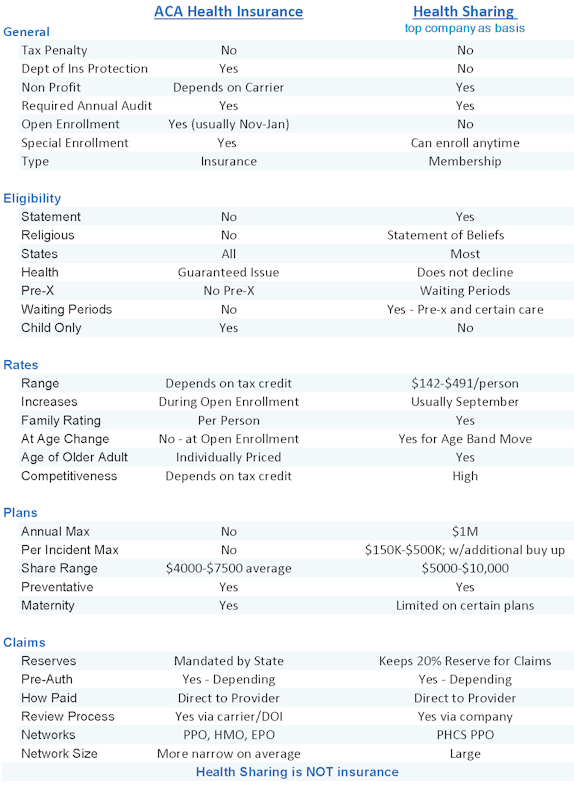

Ancora una volta, puoi leggere un po ‘ con gli altri articoli, ma qui ci sono i punti elenco di pro e contro per le società di condivisione della salute contro l’assicurazione sanitaria (piani ACA).

Pro di piani di condivisione della salute

- Molto più basso costo mensile se non ammissibili per il credito d’imposta

- Nessuna penale fiscale per non avere piani di salute ACA

- Può avere robuste reti PPO di fornitori

- Può avere il primo dollaro di condivisione dei costi in aggiunta alle spese catastrofiche a seconda:

- Non eseguire il backup dal Dipartimento di assicurazione con protezioni ivi

- Non copre i benefici essenziali per la salute (come la salute mentale)

- RX sconto cura al contrario di RX beneficio

- Lifetime max benefici. Per incidente max benefit

- Periodi di attesa per pre-x e determinate condizioni

Ecco un bel po ‘ di confronto tra assicurazione sanitaria e condivisione della salute (utilizza i piani Trinity Healthshare come esempio):

Questo confronto dipende dal piano di condivisione della salute che stiamo esaminando poiché sono molto diversi.

Quindi entriamo nel confronto.

Chi sono le aziende?

Elenco dei Ministeri di condivisione della salute Aziende

Nella legge ACA, ci sono requisiti specifici aziende devono soddisfare al fine di ACA qualificato per offrire piani di condivisione della salute (e l’elusione sanzione fiscale).

Ecco i requisiti chiave necessari per fare la short list:

- Deve essere un 501c3 (organizzazione non profit)

- i Soci devono condividere etica comune o credenze religiose

- i Soci non possono perdere l’appartenenza a causa dello sviluppo di una condizione medica

- Deve avere esistenti e stato in pratica continuamente dal 31 dicembre, 1999

- Devono essere sottoposti a controllo annuale da parte di un indipendente CPA

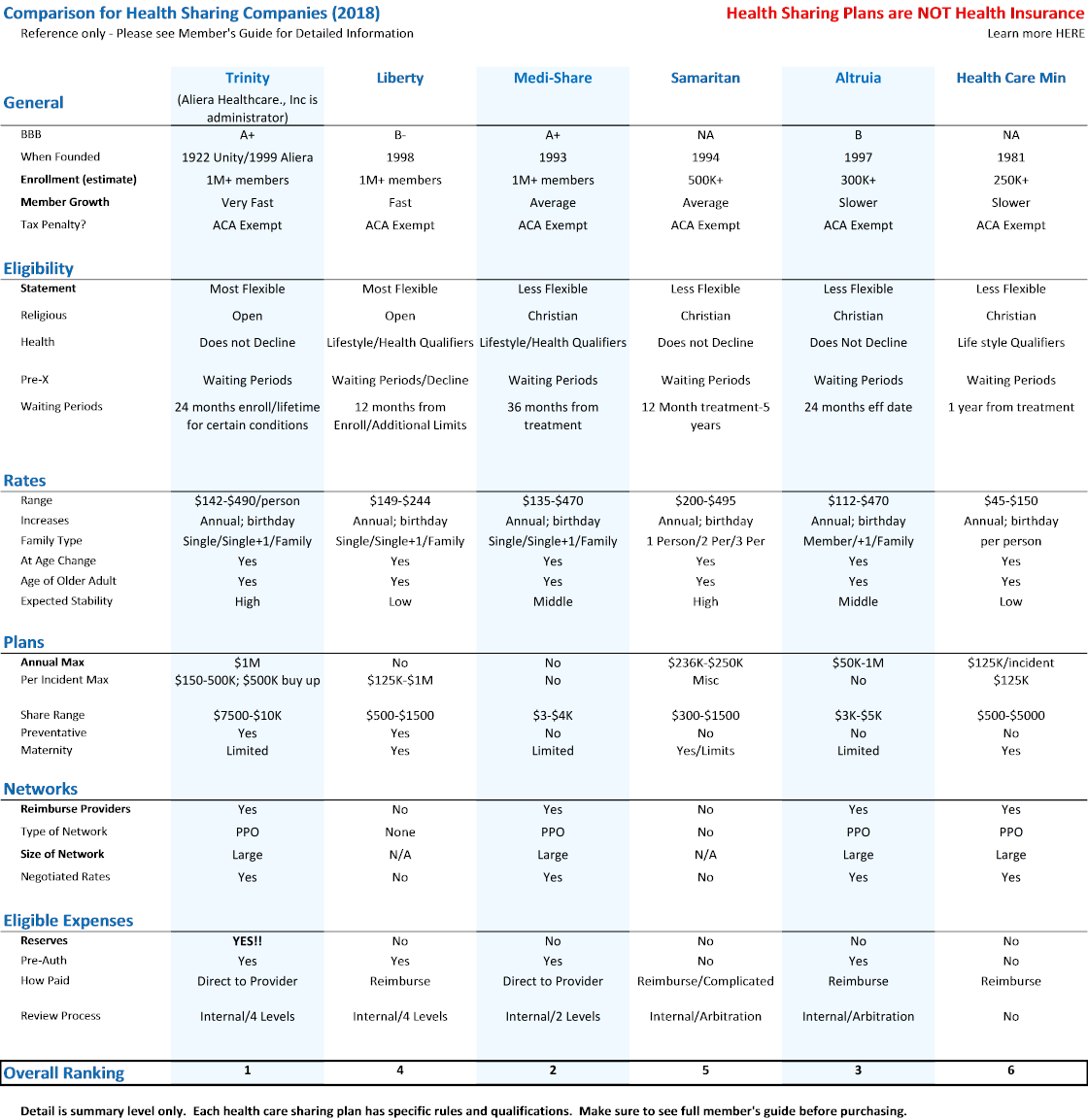

in Modo che le aziende hanno fatto di questo piccolo elenco?

Ci sono solo 6 che sono approvati ACA, il che è importante poiché significa che non avrai la penalità fiscale.

Ecco l’elenco delle aziende di condivisione della salute qualificate in termini di popolarità e crescita attuali:

- Trinity Healthshare (Aliera Healthcare, Inc. era amministratore prima)

- Liberty

- Medi-share

- Samaritano

- Altrua

- Christian Health Ministries

Non esiste un piano standardizzato o offerta.

Sono molto diversi!

ECCO perché dobbiamo confrontarli!

Una nota…si può chiedere perché ministero?

In superficie, il carve out nella legge ACA per questo tipo di piano era originariamente basato sull’opposizione religiosa ai requisiti ACA.

Differisce davvero da azienda a azienda, ma tutti hanno la versione della religiosità nella loro ammissibilità.

Trinity Healthshare è il più flessibile, il che è uno dei motivi per cui è il più popolare

Questo farà parte del nostro confronto qui sotto.

Health Care Sharing Ministero Confronto e revisione

Questo è quello che siamo qui per.

Siamo nuovi a tutto il mondo della condivisione della salute e vogliamo un confronto tra le 6 aziende.

Ci sono alcuni su cui concentrarci su cui noteremo mentre li attraversiamo.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

Brochure Member’s Guide Provider Directory Quote Enroll

Brochure Member’s Guide No Provider Network

Brochure Member’s Guide Provider Directory

Member’s Guide No Provider Network

Member’s Guide Provider Directory

Guida Nessun Provider di Rete Cerchiamo di discutere la griglia di luci…gli elementi più importanti.

General Health Sharing Stats

Dal nostro punto di vista, i due elementi più importanti in generale sono BBB e Iscrizione.

Tutti i piani di condivisione della salute elencati consentono di evitare la sanzione fiscale.

Hanno tutti gli stessi requisiti per essere esenti da ACA.

La revisione BBB è importante.

Il numero di iscrizione è ancora più importante!

Questo viene da oltre 20 anni nel settore della copertura sanitaria.

La dimensione è re!

Ecco l’accordo.

La condivisione della salute è simile all’assicurazione sanitaria in un aspetto chiave.

Stiamo diffondendo le spese sanitarie tra un pool di persone.

Più grande è il pool, meno possibilità che la società abbia problemi finanziari.

Se qualcuno ha un attacco di cuore ed è $100K, vogliamo diffondere che oltre 100.000 persone.

È solo 1 1/persona in questo modo.

Le dimensioni contano.

Concentrati su quel pezzo.

Per questo motivo, Trinity Healthshare e Liberty sono i leader lì.

Trinity Healthcare, Inc. sta crescendo molto rapidamente e ci aspettiamo davvero che siano la forza dominante nel segmento della condivisione della salute per molte ragioni (che arriveremo a).

Eviterai il “mandato” di Obamacare o la sanzione fiscale con una delle 6 società di condivisione della salute.

Ammissibilità ai piani di condivisione della salute

Questa sezione diventa più importante con i piani di condivisione della salute.

Ogni azienda ha diversi modi di affrontare la capacità di qualificarsi per la copertura.

- In termini di salute

- In termini di Dichiarazione richiesta.

- In termini di scelte di vita anche! (per alcuni)

Sul serio…molto diverso.

La condivisione della salute originale carve out era basata su credenze religiose o etiche.

Diamo un’occhiata ai punti chiave qui.

Dichiarazione di credenze o standard

Questa è la dichiarazione che un iscritto deve accettare per qualificarsi.

Delle 6 aziende, i piani Trinity healthsare e Liberty sono i più flessibili.

Trinity Healthshare ha una semplice dichiarazione a 5 punti piuttosto che requisiti religiosi (cristiani, ecc.).

Questo è un pezzo.

Liberty health è il prossimo in linea e gli altri diventano più severi in chi può qualificarsi e cosa è richiesto da loro.

Stiamo parlando di assistenza sanitaria quindi, per quanto riguarda la qualifica sanitaria?

Molto diverso.

Diamo un’occhiata alla salute…questa è grande!

Qualifiche sanitarie e condivisione della salute

Alcune delle aziende di condivisione della salute declineranno la copertura in base alla salute e / o anche alle scelte di vita!

I piani Trinity Healthshare non diminuiranno a causa della salute.

Hanno periodi di attesa per condizioni preesistenti, ma di tutte le aziende di condivisione della salute, ci piace il loro meglio.

In sostanza, hai una finestra di 2 anni dall’iscrizione per la maggior parte delle condizioni preesistenti

Assicurati di leggere la sezione sui periodi di attesa per QUALSIASI società di azioni sanitarie che ti interessa. Ottenere i fatti!

Molte delle altre aziende di condivisione della salute hanno periodi di attesa da quando si hanno sintomi o trattamenti, il che significa che questi periodi potrebbero andare avanti per sempre!

I ministeri della Salute Medi-Share, Samaritan e Christian possono avere tutti periodi di attesa per pre-x dall’ultima volta del sintomo o del trattamento.

Questo apparentemente significa che un periodo di attesa potrebbe andare avanti indefinitamente.

Assicurati di guardare la guida del membro in dettaglio per capire come ogni azienda affronta le condizioni preesistenti.

Periodi di attesa (non per pre-x)

Possono esserci anche periodi di attesa per nuove situazioni prima che un piano condivida i costi.

Vedrai questo per la maternità abbastanza regolarmente.

Può anche essere applicato per problemi più seri e persino preventivi.

Ad esempio, una determinata società non può condividere i costi per 1st 12 mesi di adesione verso determinate condizioni o trattamenti.

Questa è la risposta di condivisione della salute al requisito di iscrizione aperta per i piani ACA.

È possibile iscriversi solo alla fine dell’anno o con trigger speciali.

La condivisione della salute ti consente di iscriverti in qualsiasi momento dell’anno, ma ci saranno periodi di attesa per pre-x e determinate condizioni.

Entrambi affrontano la stessa cosa…

Persone che sanno di avere un problema non diagnosticato e ottenere una copertura per affrontarlo.

Che distruggerebbe i costi mensili di entrambi i programmi.

Personalmente, preferiremmo avere copertura per altri problemi (incidenti stradali, ecc.) che potrebbero sorgere durante l’attesa dei periodi di attesa piuttosto che non avere copertura fino al 1 ° gennaio (piani ACA).

Di nuovo…restringere il vostro preferito e leggere la guida nave appartenenza (link sopra).

È meglio pensare ai piani di condivisione della salute come a una copertura più catastrofica in natura.

Questo è ciò che molte persone stanno cercando comunque!

Ora…quello che è nella mente di tutti.

Tariffe!

Confronto delle tariffe per le aziende di condivisione della salute

Questa sezione è davvero molto importante.

E non nel modo in cui pensi.

Sì, abbiamo bisogno di un po ‘ di sollievo dai ridicoli aumenti dei tassi di Obamacare (se non si ottiene un credito d’imposta).

Detto questo…

Il vecchio adagio di “Se è troppo bello per essere vero” ha tanto peso con le aziende di condivisione della salute come con….

Bene, qualsiasi altra cosa.

Si tratta di questo…

Non c’è un giro libero nell’Universo.

I COSTI sanitari sono alti!

Attraverso il tetto, infatti.

Una semplice riparazione ambulatoriale ACL può eseguire $15-20K.

Alcune delle aziende di condivisione della salute hanno prezzi fuori passo con ciò che i piani dicono di coprire.

Siamo stati nel mercato della salute per anni e abbiamo visto come questo gioca fuori.

O quelle aziende non stanno pagando le spese (ancora) O stanno andando ad avere seri problemi finanziari.

Questo è tutto.

Non c’è altro modo per aggirarlo.

Questa è probabilmente la ragione principale per cui ci occuperemo solo di Trinity Healthshare

Non vogliamo le chiamate in cui un’azienda va sotto e una persona è nel bel mezzo di un serio problema di salute.

Ciò accadrà invariabilmente con alcuni dei tassi di condivisione dei membri che queste società stanno mostrando.

Guarda…i piani di condivisione della salute sembrano molto simili a quello che avevamo prima di Obamacare.

Periodi di attesa. Alcune restrizioni. Limiti di durata. Ecc.

Sì, non sono assicurazioni (distinzione molto importante) ma la sensazione principale imita ciò che avevamo.

Le tariffe dovrebbero anche imitare ciò che avevamo prima.

I tassi prima di Obamacare erano circa 1/2 a 1/3 quello che sono in questo momento.

Ciò significa che un piano di condivisione della salute di health 7500 dovrebbe essere circa 1/2 di quello che è ora il piano Bronze ACA.

Alcuni dei piani di condivisione della salute sono in questo modo.

Libertà. Altrua.

C’è una grave discrepanza nei loro prezzi e da cosa ti aspetti che proteggano.

Potrebbe finire male.

Questo lascia Trinity Healthshare, Medi-Share e Samaritan come più a prezzi ragionevoli per sopravvivere E proteggerti.

Se il tuo piano di condivisione della salute non sta pagando spese mediche ragionevoli, perché ottenere l’iscrizione?

Di nuovo…abbiamo avuto decenni di esperienza su questo fronte.

- Aziende che hanno tirato del mercato lasciando le persone bloccate.

- Aziende che non pagherebbero per i trattamenti.

E ‘ un posto orribile per essere.

Stiamo già parlando di condivisione della salute dove non c’è Dipartimento di Assicurazione backstop di garanzie di pagamento e di solvibilità.

Vuoi l’auto più sicura ed economica in questa gara.

Per questo motivo, torniamo a Trinity Healthshare.

- Medi-Share e Samaritan hanno troppi requisiti e restrizioni.

- Christian health ministries non è pronto per i campionati più importanti in questo spazio.

- La libertà è molto sottovalutata. Finira ‘ male.

Appoggiati ai nostri 25 anni di esperienza ed evita il potenziale di enormi difficoltà.

Ancora una volta, è meglio pagare l’importo mensile quindi avere una società discutibile.

Siamo felici di discutere le tariffe a 800-320-6269 o via email.

È un argomento molto importante.

Base di valutazione per le aziende di condivisione della salute

Sono tutti abbastanza comparabili qui per la base di valutazione:

- Single rate.

- Single + 1 (può essere coniuge o figlio)

- Famiglia (2 adulti e 1 + bambini; può essere un costo aggiuntivo al di là di alcuni # di bambini)

Avranno tutti aggiustamenti del tasso annuale e quando la persona più anziana si sposta in un’altra fascia di età, il tasso aumenterà di conseguenza.

Abbastanza simile qui.

Confronto dei piani tra le aziende di condivisione della salute

Tutte le aziende offrono varie opzioni di piano.

Queste sono le considerazioni principali:

- Membro Condividere Importo (varia da $500 – $10K)

- Per un Incidente di Max (importo massimo per un determinato problema di salute)

- Preventiva Copertura (un po ‘ di copertura – altri non lo fanno)

- i tempi di Attesa per il Pre-X e per i nuovi Iscritti (a Determinate Condizioni)

- Maternità (di solito restrizioni sulla condivisione di importi, periodi di attesa, ecc)

Abbiamo elencati in ordine di importanza.

L’importo della quota membro è l’equivalente di condivisione della salute della franchigia.

È l’importo che pagherai prima che le spese ammissibili vengano condivise.

Si consiglia di ottenere il massimo beneficio per incidente.

Ad esempio, preferiremmo avere un importo di azioni più elevato (come $7500 o Ali 10K con AlierCare) con l’opzione Premium (massimo per incidente massimo di max 500K) rispetto alle opzioni Value o Plus (inferiore per incidente).

Ricorda, l’intera ragione per cui stiamo ottenendo la copertura è per il grande conto.

Maternità Copertura Confronto su piani di condivisione della salute

Maternità è difficile.

Se la maternità è anche là fuori nell’etere, in realtà raccomanderemmo un piano sanitario ACA per almeno la madre.

È possibile pezzo pasto e ottenere piani ACA per la mamma e la condivisione della salute per il papà o altri membri della famiglia.

La maternità può essere un conto molto grande.

9 90K per il mio primo nato e $150K per 2nd (entrambi gli adolescenti sani e un po ‘ felici ora).

Remember…it e ‘ il grosso conto da cui vogliamo protezione.

L’opzione mix and match sembra essere la più popolare tra mamma su ACA e papà sulla condivisione della salute.

Confronto preventivo per la condivisione della salute

È bello avere e davvero, l’obiettivo è evitare problemi di salute essendo proattivi.

I piani di condivisione della salute hanno tutti diversi approcci in quanto mantengono bassi i costi per tutti.

I piani AlieraCare (ora Trinity Healthshare) e Liberty hanno benefici preventivi in piena regola integrati (periodo di attesa per la routine fisica) mentre altri non lo coprono affatto.

Probabilmente stai parlando di benefits 200-300 / persona all’anno in benefici, quindi figuralo nei tuoi prezzi.

Confronto RX per piani di condivisione della salute

RX è una considerazione con la condivisione della salute.

La maggior parte hanno sconto RX carte come parte dell’offerta.

Christian Health Ministries ha un beneficio RX, ma vedere i limiti nella loro brochure.

Se hai esigenze RX in corso, assicurati di tenerne conto quando consideri le opzioni di condivisione della salute.

Tieni presente che possiamo passare a un piano ACA all’iscrizione aperta alla fine di ogni anno O se abbiamo un trigger di iscrizione speciale (di solito matrimonio, nascita, spostamento o perdita della copertura del gruppo).

Questo ci dà un’opzione di backup dal momento che stiamo davvero solo decidendo per un massimo di 12 mesi.

Confronto di rete per le aziende di condivisione della salute

Questo è abbastanza facile.

Trinity Healthshare, Medi-Share, e Altrua tutti utilizzano la grande rete PHCS PPO.

I ministeri di Liberty, Samaritan e Health Care non hanno una rete.

È molto meglio avere una rete PPO.

Perché?

PPO significa essenzialmente un grande sconto di massa.

In media, solo vedere un provider PPO si tradurrà in uno sconto del 30-60%.

Abbiamo visto sconti ancora più grandi per servizi più grandi come l’ospedale.

Ho visto personalmente bills 40K bollette cadere a $3K.

Segreto poco conosciuto, ma l’ospedale può cancellare la differenza come una perdita.

PPO è la strada da percorrere.

PHCS PPO ha 1M + fornitori a livello nazionale.

Con la direzione in cui le reti Obamacare stanno andando (da PPO a HMO, da grande a piccolo, ecc.), troviamo persino che sia migliore di quello che possiamo trovare in cambio per la maggior parte delle persone.

Questa è una folle inversione di fortuna.

Le modifiche alla rete potrebbero essere il problema più grande dal 2014 a parte gli aumenti dei tassi.

Questa è una casella di controllo per i piani Trinity Healthshare, Medi-Share e Altrua.

Gli altri vettori effettivamente rimborsare le spese mediche.

Questo ha dimostrato di essere un incubo (leggi le recensioni).

Può richiedere mesi.

Nel frattempo, l’ospedale ti sta chiedendo 3 30k con le collezioni dietro le quinte.

Ancora più importante, quando ti presenti in un ospedale o in un medico, qual è la prima cosa che ti chiedono?

” Che piano hai?”

UmmM….Ho tali e tali ministeri della salute e mi rimborseranno (forse).

Buona fortuna con quello.

La maggior parte degli ospedali ti farà rattoppare e ti invierà in un ospedale della contea se non hai una carta da mostrare loro.

Con Trinity Healthshare, Medi-Share e Altrua, mostri loro la tua carta PPO PHCS!

Questo è davvero un grosso problema, ma la maggior parte delle persone non se ne rende conto finché non si trovano in una brutta situazione.

Può significare avere i migliori fornitori o no!

Che può significare vita o morte in questi giorni.

Si desidera che la rete e si desidera che la scheda PPO per mostrare loro quando si cammina in.

Questo è il nostro secondo più grande problema con la libertà che la maggior parte delle persone non si rendono conto.

Abbiamo discusso il problema dei tassi di cui sopra, ma abbiamo davvero sentito parlare di problemi sul back-end quando una persona è in un ospedale o un fornitore.

Confronto spese ammissibili per le aziende di condivisione della salute.

Questo è un grande.

Tieni presente che i piani di condivisione della salute non sono un’assicurazione.

Per definizione, i sinistri sono un termine assicurativo.

Significa che un’altra entità è responsabile del pagamento di qualcosa.

La condivisione dello stato non ha questo requisito.

Questo significa che dobbiamo scegliere il meglio del lotto.

La preoccupazione numero uno con le persone nuove alle aziende di condivisione della salute è…

Pagheranno grandi costi sanitari se arrivano?

Questa è una funzione di due cose:

- Quanto una società di azioni sanitarie addebita ai membri

- Quanto effettivamente pagano per problemi di assistenza sanitaria

Questo è ciò che ci rende molto diffidenti nei confronti di alcune (se non la maggior parte) delle società di azioni sanitarie.

Gli importi addebitati sono troppo buoni per essere veri SE la società pagherà effettivamente per le esigenze di assistenza sanitaria E rimarrà finanziariamente valida.

Questa è Libertà, Medi-Share. E il ministero cristiano della Salute.

A nostro parere.

Siamo felici di camminare attraverso il tasso contro la stabilità domanda direttamente a 800-320-6269 o via e-mail.

Non supera il test dell’odore.

L’altro problema riguarda il processo.

È tutto bene valutare i piani sulla carta, ma per quanto riguarda quando sei nello studio del medico.

Peggio ancora, l’ospedale.

Questo processo con la carta PPO e il rimborso ai fornitori sembra molto più familiare a tutti i soggetti coinvolti.

Stiamo già andando fuori dai sentieri battuti con health share.

Manteniamo ciò che possiamo familiare!

Confronto e revisione del ministero della condivisione della salute

Abbiamo coperto molto.

Abbiamo analizzato i 6 principali per la salute ministero di condivisione aziende di:

- AlieraCare piani (Trinità Healthshare è sottostanti ministero)

- Liberty

- Medi-condivisione

- Samaritano

- Altrua

- Christian Ministeri della Salute

Abbiamo guardato la salute condivisione in generale.

Maggiori dettagli possono essere trovati qui:

- Obamacare versus Health Sharing

- Best Health Sharing Company

- Alternativa a Obamacare

Infine, abbiamo tirato fuori i grossi calibri…confronto.

Abbiamo scelto gli elementi più importanti per le persone nuove alla condivisione della salute da confrontare.

Questo si basa su 25+ anni nel mercato sanitario.

Parliamo con persone che scelgono e usano l’assistenza sanitaria ogni giorno.

Sappiamo dove sono i problemi e cosa evitare.

Se stiamo scegliendo un piano di condivisione della salute per noi stessi, ecco l’elenco delle priorità in ordine decrescente:

- Capacità (e probabilità) di pagare le spese ammissibili

- Prezzi

- Quali medici/ospedali posso vedere e come viene gestito

- Facilità d’uso

- Progettazione del piano

Questi sono i grandi elementi del biglietto.

C’è solo una società di azioni di salute che considereremmo anche per noi stessi e la nostra famiglia.

Piani AlieraCare.

Guarda…l’obiettivo è quello di evitare gli aumenti dei tassi ridicoli con i piani Obamacare mentre anche schivare la sanzione del 2,5% da parte dell’IRS.

Ovviamente vogliamo mantenere i tassi più bassi possibile in questo sforzo.

Detto questo, non trascurare il problema più grande.

Perché le tariffe salgono così rapidamente per Obamacare?

Sì, c’è ogni mandato sotto il sole, ma anche il costo dell’assistenza sanitaria è esploso!

Ci sono vere insidie finanziarie da evitare, quindi vogliamo anche una società di azioni per la salute che abbia una certa capacità di resistenza.

La migliore possibilità di essere il piano di condivisione della salute dominante alcuni anni fuori.

Questo è quello che vogliamo!

Questo è AlieraCare.

In base ai prezzi, al processo e alla traiettoria delle dimensioni, li vediamo dominare questo mercato.

Non saremo sorpresi se 1-2 delle società di azioni sanitarie hanno problemi finanziari e un altro 1-2 hanno cambiamenti significativi dei tassi.

Stanno sottovalutando i loro piani o sono troppo piccoli per sopravvivere a qualsiasi spesa reale.

Non vuoi essere catturato in nessuna delle due situazioni.

Siamo felici di camminare attraverso tutte le domande che avete a 800-320-6269 o byemail.

È possibile controllare i tassi di piano theAlieraCare qui e evenenroll in AlierCare piani online qui.