Trading con VWAP e Moving VWAP

Volume weighted average price (VWAP) e moving volume weighted average price (moving VWAP, o talvolta MVWAP) sono un tipo di media ponderata che include il volume nei loro calcoli. È tracciato direttamente su un grafico dei prezzi.

VWAP è esclusivamente un indicatore di trading giornaliero-non verrà visualizzato sul grafico giornaliero o compressioni temporali più espansive (ad esempio, settimanale, mensile).

Esempio di VWAP applicato a un grafico di 5 minuti del S& P 500

Il prezzo che passa al di sotto di VWAP può indicare che un titolo è “economico” o “di valore” su base infragiornaliera. Al contrario, il prezzo sopra VWAP può indicare che un titolo è “costoso” su base intraday.

VWAP è anche usato come barometro per i riempimenti commerciali. Il volume è una componente importante legata alla liquidità di un mercato. Ad esempio, se un trade lungo viene riempito sopra la linea VWAP, questo potrebbe essere considerato un trade fill non ottimale.

Moving VWAP tiene traccia dei calcoli VWAP di fine giornata nel tempo, e quindi forma essenzialmente una media mobile. Il suo periodo può essere regolato per includere tanti o pochi valori VWAP come desiderato. Di seguito è riportata un’immagine del VWAP in movimento applicato a un grafico giornaliero di S& P 500 (linea rosa).

Va notato che VWAP e moving VWAP potrebbero non funzionare su valute / forex a causa del fatto che molte piattaforme software non tengono conto dei dati di volume in questa asset class.

Calcolo VWAP

VWAP viene calcolato attraverso i seguenti passaggi:

1. Per ogni periodo, calcolare il prezzo tipico, che è uguale alla somma del prezzo alto, basso e vicino diviso per tre . Una barra o candelabro è uguale a un punto. Ciò che questo periodo è impostato è a discrezione del commerciante (ad esempio, 5 minuti, 30 minuti, ecc.).

2. Prendi il prezzo tipico (TP) e moltiplica per il volume (V), dando un valore TP*V.

3. Mantenere una tabulazione in esecuzione dei totali TP * V e un conteggio in esecuzione dei totali del volume. Questi sono additivi e aggregati nel corso della giornata.

4. VWAP è calcolato con la formula: cumulative TP*V / cumulative volume

Questo calcolo, se eseguito su ogni periodo, produrrà un prezzo medio ponderato in volume per ciascun punto dati. Queste informazioni saranno sovrapposte sul grafico dei prezzi e formeranno una linea, simile alla prima immagine in questo articolo.

Spostare VWAP significa semplicemente sommare varie cifre VWAP di fine giornata e calcolarle in media su un numero di periodi specificato dall’utente.

VWAP verrà calcolato automaticamente nel proprio software di creazione di grafici. Non ci dovrebbero essere variabili matematiche o numeriche che necessitano di regolazione. Sull’indicatore VWAP in movimento, sarà necessario impostare il numero desiderato di periodi.

Usi di VWAP e Moving VWAP

VWAP, essendo un indicatore intraday, è meglio per i commercianti a breve termine che prendono mestieri di solito della durata di pochi minuti o ore.

Come media a lungo termine, lo spostamento di VWAP è più appropriato per i trader a lungo termine che effettuano operazioni che abbracciano giorni, settimane o mesi.

Moving VWAP è un indicatore che segue la tendenza e funziona allo stesso modo delle medie mobili o dei proxy della media mobile, come la regressione lineare in movimento. Per coloro che usano il trend following come fondamento delle loro strategie di trading, lo spostamento di VWAP potrebbe essere un indicatore valido da integrare nel proprio sistema.

Inversione di prezzo i commercianti possono anche utilizzare in movimento VWAP. In questi casi, si consiglia di utilizzare una strategia di crossover. L’idea di base nelle strategie di crossover è quella di utilizzare una media “veloce” per misurare la direzione della tendenza quando attraversa una media “lenta”.

Per trovare inversioni di prezzo in modo tempestivo, si consiglia di utilizzare periodi più brevi per queste medie. Ad esempio, la linea VWAP in movimento” veloce ” potrebbe essere impostata su 1-3 periodi mentre la linea VWAP in movimento lento potrebbe essere impostata su circa 5-10 periodi.

Ciò garantisce che il prezzo reagisca abbastanza velocemente da diagnosticare i cambiamenti nella tendenza in anticipo prima che la maggior parte della mossa passi e lasci un punto di ingresso non ottimale. Come affrontare questo sarà coperto nella sezione sottostante.

Esempi di trading

Come accennato in precedenza, ci sono due modi di base per affrontare il trading con VWAP: il trading di tendenza o le inversioni di prezzo. Inizieremo con il trading di tendenza per iniziare.

Trend Seguendo esempi di trading

Come qualsiasi indicatore, usarlo come unica base per il trading non è raccomandato. Non si può semplicemente seguire la pendenza di un tipo medio mobile di indicatore e si aspettano di inclinare le probabilità sufficientemente a proprio favore. Trend following è la base della strategia più comune nel trading, ma deve ancora essere applicata in modo appropriato. Ciò può significare prendere spunti dall’azione dei prezzi, dai modelli grafici, da altri indicatori tecnici e/o dall’analisi fondamentale.

Questo post è dedicato all’analisi tecnica, quindi useremo moving VWAP nel contesto di un altro indicatore a tema simile. Useremo l’oscillatore derivato, che corre tra periodi rialzisti e periodi ribassisti quando è rispettivamente sopra e sotto lo zero.

Le nostre regole commerciali saranno semplici:

i contratti a Lungo

- Movimento VWAP deve essere positivamente inclinata

- Derivati oscillatore al di sopra dello zero

i contratti di Breve durata

- Movimento VWAP deve essere negativamente inclinata

- Derivati oscillatore sotto zero

Commercio Uscite

- uno di questi due criteri invalidato

Esempio #1

diamo un’occhiata a un esempio con il movimento del VWAP giorni di tempo per completare l’S&P 500.

Poiché la linea VWAP in movimento è inclinata positivamente, siamo prevenuti solo verso le operazioni lunghe. Questi vengono quando l’oscillatore derivato arriva sopra lo zero e vengono chiusi quando viene eseguito sotto lo zero. Le operazioni sono contrassegnate dalle zone ” Buy ” tra le linee bianche verticali.

Questo ha prodotto quattro vincitori di dimensioni decenti e un piccolo perdente.

Esempio # 2

Qui applichiamo questo sistema di base a un ETF che tiene traccia del mercato dei futures del caffè (simbolo ticker NYSEARCA:JO).

Abbiamo uno scambio lungo e quattro scambi brevi.

Questo ha una performance più mista, producendo un vincitore, un perdente e tre che hanno praticamente pareggiato.

Esempi di trading di inversione dei prezzi

Le operazioni di inversione dei prezzi saranno completate utilizzando una strategia di crossover VWAP in movimento. Più lungo è il periodo, più vecchi dati saranno racchiusi nell’indicatore. Vogliamo ridurre al minimo questo al fine di catturare inversioni il più presto possibile, quindi vogliamo abbreviare il periodo.

Vogliamo che i periodi siano brevi, ma non così brevi che finiamo con qualcosa che è molto mosso e invia diversi segnali falsi o ambigui. Nel caso di spostamento di VWAP, possiamo abbassare il periodo della linea “veloce” fino a 1, se necessario. La nostra linea “lenta” può essere breve come 5 periodi.

Per ottenere un’indicazione di quando il prezzo potrebbe essere allungato, possiamo accoppiarlo con un altro indicatore di inversione del prezzo, come il canale di inviluppo. Questo indicatore, come spiegato in modo più approfondito in questo articolo, diagnostica quando il prezzo può essere allungato. Per mantenere i segnali il più precisi possibile, useremo un periodo più stretto (10) e useremo una deviazione standard di 5. Sarà raro che price infranga la banda superiore o inferiore con impostazioni così rigorose, che dovrebbero teoricamente migliorare la loro affidabilità.

Quindi per stabilire le nostre regole per questo sistema:

i contratti a Lungo

- Veloce (1 periodo) la linea attraversa sopra lento (5-periodo) line

- Recenti tocco di fondo band

i contratti di Breve durata

- linea Veloce passa al di sotto di slow line

- Recenti tocco di banda superiore

Commercio Uscite

- Successivi crossover del movimento VWAP linee di disconferma trend precedente

Esempio

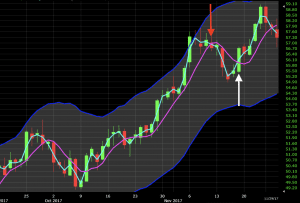

proviamo ad applicare questo il grafico giornaliero del mercato del petrolio greggio.

Nel grafico sottostante, poco prima della prima configurazione commerciale, vediamo uno scoppio di slancio che fa sì che il prezzo colpisca contro la banda superiore del canale della busta. Una volta che le linee VWAP in movimento si sono incrociate per indicare un modello ribassista, a questo punto appare una breve configurazione commerciale (freccia rossa). Questo ci porta giù un po ‘ 2% -3% prima che la linea VWAP in movimento “veloce” torni indietro per disconfirmare la tendenza. Questo porta ad un’uscita commerciale (freccia bianca).

Più tardi vediamo la stessa situazione. Prezzo si muove verso l’alto e corre attraverso la banda superiore del canale busta. Su ciascuna delle due candele successive, colpisce nuovamente il canale ma entrambi rifiutano il livello. Una volta che la linea VWAP in rapido movimento attraversa sotto la linea lenta, questo è un segnale per prendere un altro breve opposto alla tendenza (freccia rossa). Le linee ri-incrociate cinque candele più tardi dove il commercio è stato uscito (freccia bianca). Se le negoziazioni vengono aperte e chiuse all’apertura e alla chiusura di ogni candela, questo commercio si sarebbe praticamente rotto.

Trading VWAP

VWAP è calcolato solo intraday e viene utilizzato principalmente nei mercati per verificare la qualità di un riempimento di prezzo o se un titolo è un buon valore in base al lasso di tempo giornaliero. Se il prezzo è inferiore a VWAP, può essere considerato un buon prezzo da acquistare. Quando il prezzo è sopra VWAP può essere considerato un buon prezzo da vendere.

Se guardiamo a questo esempio di un grafico di 5 minuti su Apple (AAPL), il prezzo inferiore a VWAP indica che Apple potrebbe essere un valore ragionevole (o un lungo scambio a uno di questi prezzi è un riempimento di qualità).

Allo stesso modo, poiché il prezzo supera VWAP, potrebbe informare un trader che Apple è costosa su base intraday. Se lui o lei ha intenzione di andare a lungo/acquistare il titolo con il piano di tenerlo su una base a breve termine solo, potrebbe essere meglio aspettare.

Ovviamente, VWAP non è un indicatore intraday che dovrebbe essere scambiato da solo. Ma è uno strumento che può essere incluso in un set di indicatori per aiutare a informare meglio le decisioni di trading.

Conclusione

VWAP è calcolato per tutta la giornata di trading e può essere utile per determinare se un asset è economico o costoso su base intraday. I commercianti potrebbero controllare VWAP alla fine della giornata per determinare la qualità della loro esecuzione se hanno preso una posizione su quella particolare sicurezza. Se il loro prezzo di riempimento fosse inferiore a VWAP, questo sarebbe considerato un vantaggio (se il trade è una posizione buy/long). Se il prezzo è superiore al VWAP, questo sarebbe considerato negativo.

VWAP ricomincia ogni giorno di negoziazione.

Moving VWAP è un trend seguente indicatore. Combina il VWAP di diversi giorni e può essere personalizzato per soddisfare le esigenze di un particolare trader. I VWAP in movimento per periodi più lunghi sono generalmente utilizzati dai trader a lungo termine per tenere traccia delle tendenze pluriennali o pluriennali. Può attenuare il” rumore ” in un mercato per i commercianti che sono più preoccupati per le tendenze a lungo termine o la ciclicità che possono esistere in determinati mercati piuttosto che concentrarsi sul movimento quotidiano.

Inversione dei prezzi i trader potrebbero utilizzare il crossover dei VWAP in movimento per individuare i punti di svolta in un mercato. Moving VWAP è quindi altamente versatile e molto simile al concetto di media mobile.