すでにRobo-Advisorsで十分です

大学では、私はコンピュータサイエンスに切り替える前に金融専攻でした。 金融とテクノロジーと一緒に結婚すればフィンテックと呼ばれるものが手に入りますつまり私はロボ-アドバイザーを愛するべきですフィンテックの黄金の子ですよね?

BettermentやWealthfrontのようなサイトでは、洗練されたコンピュータアルゴリズムを使用してお金を投資しています。 私はそれらを使用しない、そしてここに理由があります。あなたが25歳で、あなたが投資したい$3,000を持っているとしましょう。

あなたが投資したいとしましょう。

あなたが投資したいとしましょ あなたは何をすべきかを周りに尋ね始めると、人々は言う、”投資? 明日死ぬかもしれない…週末にラスベガスに行く”

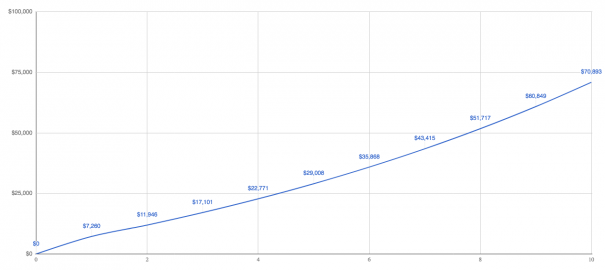

あなたは賢いので、あなたはその人に耳を傾けず、代わりに改善を使用することにします。 あなたはサインアップし、あなたのdeposit3,000を入金し、あなたがそれにいる間、あなたは自動投資はあなたが豊かになるものであることを知っているので、さて、10年を早送りしましょう。あなたの投資は7 70,893の価値があります。

あなたの投資は7 70,893の価値があります。

あなたの投資は7 70,893の価値があります。 (簡単にするために、10%のリターンを仮定しましょう。)

しかし、上のホールド、改善は無料ではありません。 最も安い層では、彼らはあなたに0.25%の手数料を請求します—ヴァンガードインデックスファンドにあなたのお金を投資します。 はい、あなたはそれが彼らが主に舞台裏でやっていることを知っていましたか?ここでは、私はあなたが任意の投資のために使用することができます手数料について考えるために本当に簡単な方法をお見せしたいと思います。

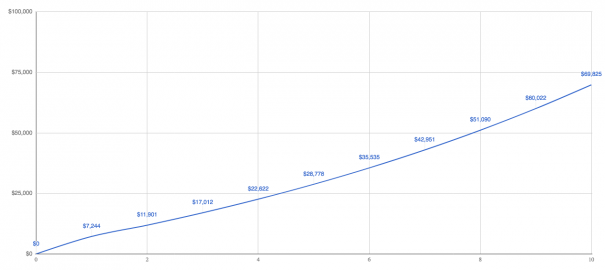

あなたが作っているリターンを得るためにリターンから料金を引いて下さい。 この場合は9.75%になります。p>

9.75%であなたの投資はfees69,825の価値があります。 悪くない しかし、Bettermentはどちらかあなたのためのインデックスファンドの手数料のいずれかを払っていない—今、あなたはそれらを支払う必要があります。どのくらいですか?

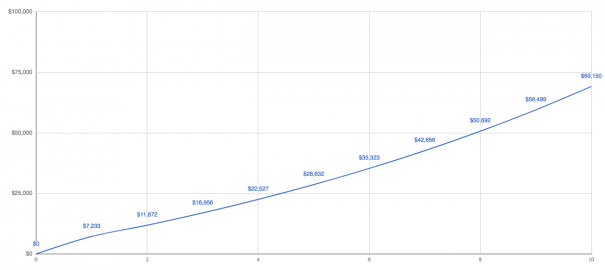

平均して、彼らは別の0.16%をオールイン料金0.41%にしています。 今、あなたは9.59%のリターンを作っています。

あなたの投資は6 69,150の価値があり、robo-advisorsがあなたのために投資を容易にしているので、手数料で数千ドルを支払うことは大したことではないと考えているかもしれない—それはコストの価値がある。私はあなたにこれについて考える別の方法をお見せしましょう。

あなたが知っているので、あなたはsaving1百万を保存するようないくつかの大きな毛むくじゃらの目標を持っているとしましょうpassive1百万を持つことは、毎年受動的所得で4 40,000を生成し、あなたは最終的にあなたが生活の中で好きなことをする自由を持っています。100万ドルを得るには、もっと多くの投資をしなければなりません。

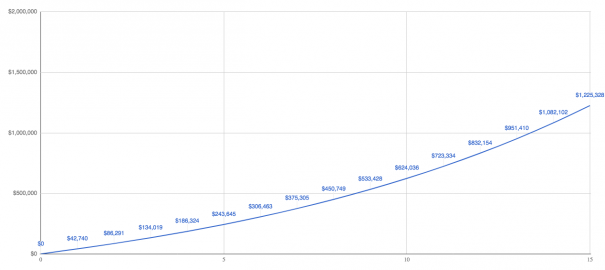

あなたは同じinvesting3,000を投資し始めますが、今は毎月追加の3 3,000を投資するつもりです。

あなたは同じinvesting3,000を投資し始めます。

あなたは同じinvesting3,000を投 はい、それはたくさんのお金ですが、これは物事が面白くなる場所です。p>

15年後には$1になります。2万人、そしてあなたは最終的にあなたの魂を粉砕する仕事をやめることができます。さて、しかし、あなたはそのfees1.2百万の手数料で改善を支払っていますか? 彼らは$3,720年をオフにスキミングしている、とあなたが考えている場合は、”だから、私は億万長者だ”、私はそれが重要であることを伝えるつもりです。

ここに理由があります。

0.04%の手数料でVTSAXのような株価指数ファンド、および0.05%の手数料でVBTLXのような債券指数ファンド:あなたはヴァンガードと直接投資あなたの$1.2百万

ヴァンガードは約600ドルをオフにスキミングされ、あなたのポケットに余分な3 3,120を置きます。別の言い方をすれば、あなたが年間$40,000に住んでいて、追加のfees3,120を支払っているとき、追加のfees3,120の手数料は、あなたの$40,000のなんと7.8%のチャンクです。 理にかなってる?もちろん、robo-advisorsは、より高い料金を支払うことでより多くの価値を得ていると言います。 彼らが宣伝する利点について話しましょう、そしてあなたはあなた自身のために決めることができます。

年間より多くを獲得

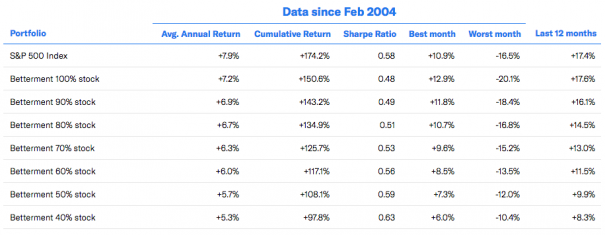

ロボアドバイザーズの全体的なアイデアは、低コストのインデックスファンドに投資することです。 あなたが知っている、アクティブな資金のような市場を打つしようとしないが、単にそれを一致させるもの。 だから、なぜ改善は市場に一致することはできませんか?p>

彼らの全株式ポートフォリオは0.8%で市場をアンダーパフォーマンスしています。 どうしたの? 彼らは米国外に投資しているので、彼らは市場にマッチしていません

そして、あなたはあなたのお金の一部を米国外に投資するためのケースを作

彼は言う、”誰かが米国外で彼らのポートフォリオの20パーセント以下を投資したい場合、私は米国外に投資しないだろう、それは大丈夫です。 私はそれをしないだろうが、あなたがしたい場合は、それは大丈夫です。”

さて、なぜボーグルは米国外に投資したくないのですか? ウォーレン-バフェットは、バークシャー—ハサウェイ株主への彼の2016年の年次手紙の中で最高のそれを言う:

“アメリカのビジネス—その結果、株式のバスケット-は、今後数年間ではるかに価値があることは事実上確実です。 イノベーション、生産性の向上、起業家精神、そして豊富な資本がそれに見られます。”

あなたが米国に強気であれば、他の場所に投資することは意味がありません。私はrobo-advisorsについての質問に答えたとき、あなたは私がtlhについて話していないと言って私に電子メールを送ったので、税の損失の収穫は、robo-advisorsの本当に大き

Robo-advisorsは、価格が下がった投資を販売し、現金を使用して類似しているが同一ではない投資を購入することによってTLHを実装します。

あなたはほとんど同じ投資で終わるが、今、あなたは税の損失を持っており、あなたは最大ordinary3,000年間で経常利益を相殺するために、その税の損失を使robo-advisorsがTLHを実装する方法をもっと知りたい場合は、FutureadvisorのRobからこれを読んでください(彼は仲間の読者です)、またはTlhを開示しているBettermentのこのホワイトペー:

“Tlh+の実際の利益を決定する要因には、市場のパフォーマンス、ポートフォリオの規模、ポートフォリオの株式エクスポージャー、ポートフォリオへの預金の頻度と大きさ、収穫された損失によって相殺できるキャピタルゲインと所得の可用性、特定の課税年度および将来の投資家に適用される税率、ポートフォリオ内の関連資産が慈善団体に寄付されたり、相続人に遺贈されたりする程度、およびこのように処分されていない資産の清算までの経過時間が含まれるが、これらに限定されない。”

改善は、TLHがリターンで年間ほぼ1%を追加するという主張を行います。 永遠に 私は何が起こって開始することは、あなたが損失を取る機会を使い果たしているので、これを信じるのは難しい どうして? 市場が時間をかけて上がるという単純な理由のために。

あなたが今損失を取っているとき、あなたが本当にやっていることは、あなたのコストベースを低くリセットしていますが、最終的に市場が上がり、それは収穫するために残っている損失がないことを意味します—あなたが継続的に新しいお金をたくさん投資していない限り。 理にかなってる?

もちろん、robo-advisorsは毎日のTLHは大きな価値があると言いますが、Michael Kitcesのような本当に賢い人からそうでないことを示唆する多くの研究がありました。 リック-フェリーでさえ、代わりにライフサイクル-ファンドを提案している。今、これらの人々はTLHが意味をなさない、またはそれがあなたにお金を節約しないと言っていません。

今、これらの人々はtlhが意味をなさない、またはそ 彼らが言っていることは、ほとんどのrobo-advisorsが示唆しているほど明確ではないという利点があり、他の投資口座に特定の資金を避けるように心に留めておくべきことがたくさんあるので、wash saleルールに巻き込まれないようにしてください。そしてもう一つ。

そしてもう一つ。

そしてもう一つ。 あなたがすべての位置からloss10の損失を絞っているとき、それはあなたの税ソフトウェアが毎年窒息するばかげた55ページ1099-Bを生成するつもりです。 だからそれがあります。

手数料を下げる

はい、ほとんどの財務顧問は1%を請求し、オールイン手数料は1.5%に近いため、改善は財務顧問よりも手数料を低く請求します。 しかし、あなたはすでに彼らがあなたが単にヴァンガードのようなどこかに投資した場合よりも高い手数料を請求することを見てきました。

実際には、ヴァンガードは、コストで動作します-彼らは唯一のビジネスを行うコストをカバーするために手数料を請求します。 だからこそ、彼らは地球上で最も低コストのインデックスファンドを持ち、継続的に手数料を下げることができます。一方、改善は最近、手数料を調達しました。

一方、改善は最近、手数料を調達しました。 彼らは本当にこれについて顧客に言わなかったので、誰もが本当に怒って、CEOは謝罪しなければなりませんでした。私は謝罪を読んでいたし、彼は彼らが手数料を下げることができることを期待していると言っている。

私は謝罪を読んでいた。 しかし、これは最後に埋もれていました:

“私たちはいつものように長距離の準備をしており、これを公開会社にすることを目指しています。”

すべてのCEOは、あなたが公開に行くとき、あなたは取締役会と株主に答えることを理解しています。 それはもうあなたの会社ではありません。そして、それはもうあなたの会社ではないとき、あなたが望むものは問題ではありません—利益は重要です。 利益を増やすための最良の方法は? あなたの費用を下げるか、またはあなたの料金を上げなさい。 彼らはすでに先例を設定しました。

あなたのポートフォリオを多様化

多様化されていることは、あなたが一つのことに投資しているすべてのあなたのお金を持っている場

ちょうどEnronの在庫で彼らの生命節約があり、Enronが破産した後何もで終わった人々に尋ねて下さい。

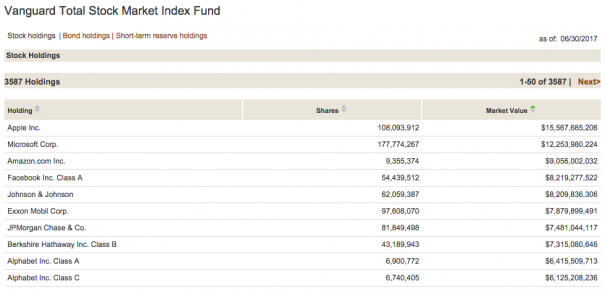

多様化するために、あなたのお金をさまざまな投資に広げたのはそのためです。 Robo-advisorsは、異なるインデックスファンドに投資することによってあなたのお金を多様化しますが、人々はrobo-advisorsが周りにいたずっと前に多様化しています。

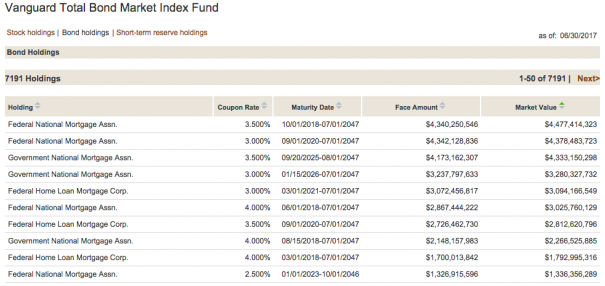

インデックスファンドのカップルに投資するだけで、あなたは多様化しています。 あなたがVTSAXとVBTLXに投資するならば、あなたが本当にやっていることは10,778の異なる株式と債券に投資することです。 お見せしましょう

VTSAXは3,587種類の株式を保有しています。

そしてVBTLXは7,191の異なる結合を保持しています。

より良い投資家の行動を可能にする

モーガンハウゼルは最近、行動が投資の最も重要な部分であると述べました。 Robo-advisorがどのようにしてより良い行動を主張できるかはわかりません。 なぜいけないか。Robo-advisorsはあなたからあなたを止めることはできません。

ここに事があります。

Robo-advisorsは、単に投資商品の無限の供給の最新のものです。 右のこの分は、投資業界はあなたのお金を移動するための”次善の策”を夢見ています。私は人々が私に投資の彼らの洗濯物のリストを電子メールで送信し、私が考えるものを私に尋ねるとき、このすべての時間を参照してください。

私は考古学者を演じて、彼らがあることから次のことへとどのように飛び降りたかを研究することができるので、私にとっては楽しいことです。それはあなたがお金を稼ぐ方法ではなく、市場の時間を計ろうとするお金を稼ぐこともありません。

それはあなたがお金を稼ぐ方法ではありません。

たとえば、1990年から2005年の間に、市場のベスト10日だけを逃した場合、リターンは11.5%から8.1%に減少しました。 つまり、1990年に3,000ドルの一括払いを投資した場合、15,000ドルと10,000ドルを2005年に持つことの違いです。もちろん、最悪の10日間を欠場することは非常に有益です。 しかし、その日を予測することは不可能であることを考えると、何もしないことが常に最善であり、誰もそれを行うことはできませんが、あなた

自動リバランス

ほとんどの投資家は、株式や債券の周りにポートフォリオを構築します。 お金の一定の割合は、利益のために株式に入り、一定の割合は、安定性のために債券に入ります。 時間が経つにつれて、これらの割合は漂流を開始するので、リバランスと呼ばれるものを行います。たとえば、あなたが若いなら、あなたは株式であなたのお金の80%と債券で20%をしたいかもしれません。

あなたはあなたのお金の80%を持っています。

それはあなたがinvesting3,000を投資している場合は、株式に2 2,400と債券に6 600を置くだろうことを意味します。

市場が上下するにつれて、あなたの株式は2 2,700に成長するかもしれませんが、あなたの債券は同じままになるかもしれません。

あなたの株式は2 2,700 これはあなたの新しいバランス75%の株式と25%の債券を作り、あなたがすることになっていることは、あなたの80%と20%に戻って取得するためのリバランス

あなたはこの二つの方法を行うことができます:あなたが右の割合にそれを持ち出すまで、低体重のものに新しいお金を投資するか、低体重のものに収入を入れて太りすぎのもののいくつかを販売しています。

Robo-advisorsはあなたのためにこれを行いますが、ライフサイクルファンドも行います。 さらに、研究によると、年に一度のバランス調整が必要であり、5%オフの場合にのみ必要であることが示されています。

最後に

個人的な財政に関しては決して「正しい」決定がないので、正しい決定が何であるかを伝えることは不可能です。

右の決定はあなたのために右である決定である。私があなたに言うことは、あなたがまったく投資しないか、robo-advisorを使用するかを決定しようとしている人であれば、robo-advisorを使用するということです。

私はそれが何もしないことに対する正しい決定だと思います。