無担保ローン

担保対無担保金融

無担保金融は、通常、迅速かつ担保ローンよりも適用 しかし、融資のこのフォームは、貸し手に大きなリスクとみなされているように、無担保ローンは、住宅ローンや車のローンなどの担保信用よりも高い金利を含

信用のこれら二つのタイプの主な違いは、あなたがローンにデフォルトの場合に何が起こるかに関連しています。

担保融資は、貸し手が被った損失を回収するために回収される担保資産の損失をもたらす可能性がありますが。

無担保融資は、負っているお金を回復するための法的手続きを伴うでしょう。

以下の表は、無担保金融と担保金融の比較を示しています。

| 担保クレジット | 無担保クレジット |

|---|---|

| 担保クレジット | 無担保クレジット |

| £5,000から£2に借ります。5M | £50から£25,000を借りる |

| 3年から25年までのローン条件 | 30日から5年までのローン条件 |

| あなたの信用履歴に応じて、比較的低金利が利用できます | ローンは無担保であるため、あなたが支払う金利が高くなる可能性があります |

無担保ローンの種類

英国の無担保ローンの種類は次のとおりです:

- 給料日ローン(ここで給料日金融についての詳細を調べる)と小さな短期ローン

- 無担保個人ローン(ここでは何の個人ローンを見つける)

- 無担保ロー/div>

ローンの承認を得るにはどうすればよいですか?

無担保ローンの種類

CashLadyネットワークを介してローンの承認を受けるには、次のことが必要です:

- 18歳以上であること

- に適用される貸し手の要件を満たす適切な信用履歴を持っている

- 英国の銀行口座を持っている

- 雇用され、定期的な収入

- あなたの住所

- あなたの英国のデビット銀行口座の詳細

- /li>

- あなたの収入と収入についての詳細は、私たちはあなたの手頃な価格を評価することができます

- あなたがアクセスできる電子メールアドレス

- 雇用の詳細(あなたの雇用主の名前を含む, アドレスと連絡先の詳細)

- あなたの連絡先の詳細(アドレス、電子メールアドレス、携帯電話番号を含む)

無担保金融を申請する前に考慮すべきこと

無担保金融を申請する前に、あなたが考慮すべきこと:

- あなたは信用ブローカーを使用するか、貸し手と直接適用する必要がありますかどうか-信用ブローカーは、貸し手のネットワークにあなたのローン要求を提示し、多くの場合、承認のより良いレートを提供します。

- あなたは金融を買う余裕ができます-融資の任意のタイプと同様に、あなたが現実的に金融と返済を余裕ができるかどうかを検討することが重 あなたが返済を欠場する必要があります、無担保ローンの支払いやデフォルトに遅れて、あなたは真剣にあなたの信用履歴に影響を与える可能性が 助けのための私達の貸付け金の入手可能性の計算機から点検しなさい。

- 返済を逃したり、返済を遅らせたりするための手数料と罰則-これは一般的に単一の発生に限定されていますが、あなたの財政的義務を満たすこ

- あなたは何のためにクレジットを必要とし、あなたは本当に購入が必要ですか? -古いローンを返済するために借りている場合は、信用不良者の借金の整理に私たちのガイドを読むことができます。

- 利息を含め、返済可能な合計金額は何ですか-あなたが合計で返済しますどのくらいの理解は、信用の責任あるユーザーであることのための不可欠な基

直接貸し手と無担保ローン

貸し手と無担保個人ローンを直接適用することは、いくつかの課題を提示することができます。

たとえば、あなたが直接の貸し手によって拒否された場合、あなたの信用ファイルに残された結果のフットプリントは、さらに次の貸し手によっ

CashLadyと無担保クレジットオプション

あなたはCashLady24/7、365日年と無担保ローンを申請することができます。 私達は速い、オンライン貸付け金と助けてもいい。

プロセスは、すぐにyesまたはnoの答えで、わずか5分かかるアプリケーションを介して、完全にオンラインで行われます。

CashLadyは、Quickquid、サニー、MyJarとLendingStreamを含む信頼できる貸し手の私達のネットワークへのアクセスを提供し、クレジットブローカーです。

必要に応じて、CashLadyは、次のようなお客様の状況に合った他の金融商品を提案することもあります:

- Credtitカード

- 短期ローン

- 給料日ローン

- 信用のライン

- 保証人ローン

信用不良者のための無担保ローン

信用不良者は無責任な借り手 最も慎重な消費者でさえ、借金に陥る可能性があります。

- 支払い遅延の手数料

- 損失または減少収入

- 予期しない発信

- 高価な緊急事態

- 雇用を妨げる事故

- 貧しい予算

- 離婚

- 失業または不完全雇用

信用不良者は、貸し手からの拒否の壁に直面する必要はありません。

無担保ローンの今日の広大な範囲は、金利がアドバタイズよりも高いかもしれないが、不利な信用履歴を持つものであっても、多くの場合、信用のため

信用不良者の無担保ローンをよりよく理解するには、ビデオを見てください

無担保借入の利点は何ですか?

無担保借入の主な利点は次のとおりです:

- 完璧未満の信用履歴を持つ申請者のための金融への高速アクセス

- クイック承認

- 同じ日にあなたのアカウントに送信することができる資金への簡単なアクセス

- あなたの信用記録を再構築するための出発点

- あなたの返済が手頃な価格であることを保証する期間にわたって返済されるために、あなたが今日必要なものを借りることができます汎用性の高い金融ソリューション

無担保ローンの欠点

無担保ローンの主な欠点は次のとおりです:あなたが信用不良者を持っている場合、あなたは貸し手に高められた”リスク”とみなされ、そのように提供される関心が高くなる可能性があります。

あなたが選択した貸し手や信用ブローカーについて注意していない場合は、評判の悪い貸し手から借りてしまう可能性があります(あなたの貸し手から期待すべきことについての詳細については、FCAのガイドラインをお読みください)。あなたが時間通りにあなたのローンを返済しない場合は、債務のサイクルに閉じ込められる可能性があります。

クレジットのすべての形態と同様に、あなたは後半の返済を行う場合は、あなたのクレジットスコアを損傷する可能性があります,ローンの返済を欠場またはデフォルト

無担保金融の金利は何ですか

すべての貸し手は、異なる金利を持っています,そして、各申請者は、自分の金利のために修飾されます,貸し手への信用履歴と知覚リスクに応じて.

クレジットブローカーを使用すると、可能な限り最高の金利のために修飾することを保証するだけでなく、それはまた、比較するためにAPRをアドバタp>

キャッシュレディへの代替クレジットブローカー-金利の比較

| 貸し手 | 代表APR% |

|---|---|

| 貸し手 | 代表APR% |

| お金を熱望する | 49.9%apr |

| テスコマネー | 3.3%APR |

私たちのAPR電卓ツールを使用して、無担保金融の金利の理解を得る。計算機は説明目的のみのためのものであり、貸し手に依存する正確な実際のコストを反映していない場合があります。

計算機は、説明目的のためのも

最高の無担保ローンは何ですか?

あなたの状況のための”最高の”無担保ローンを見つけることは、二つの主な考慮事項を含みます。

最初に、あなたの状況のための最も低いAPR率を保証することを向けるべきである;そして第二に、評判が良い貸方から借りるから借りるべきである。

無担保信用に代わるものは何ですか?

無担保ローン対 クレジットカード

| 無担保ローン | クレジットカード |

|---|---|

| 長所 | 長所 |

| 借り手の信用力でサポートされているのではなく、担保で確保 | あなたが必要とするように借りる |

| クレジットカードよりも低金利を提供することができます | 即時支出のために役立つ |

| 返済スケジュールは、あなたのお金を管理するのに役立ちます | 報酬プログラムを備えていることがあります |

| に誘惑されていない あなたが以前に返済していたクレジットを過ごす | 安定したキャッシュフローを持つ個人のための良い |

| 長期的に安くなることがあります | あなたは自由なバランストランスファーまたは無利子期間のために修飾することができます |

| 短所 | 短所 |

| 最小融資期間は、あなたがローンの期間のために借金を持っていることを意味します | 一般的に高い金利無担保ローンよりもレート |

| 柔軟性がない–返済されている資金を借りるためのオプションはありません | 毎月低い最小返済を必要とします–だ 債務は何年も続く可能性があります |

無担保ローン対信用のライン

信用のラインは、あなたがそれを必要

無担保ローンとは異なり、この資本は、一括払いを借りると比較して、必要なときに使用することができます。

クレジットラインは、無担保ローンよりも柔軟であると考えられています。

クレジットラインは、担保または無担保の両方であってもよく、主流のハイストリートの貸し手だけでなく、オンライン貸し手から利用可能です。

クレジットラインの欠点は次のとおりです。

- 彼らは永久的な信用枠を表すので、承認することがより困難になる可能性があります

- 信用が使用可能であり、必要なときに衝動購入する誘惑がある可能性があります

- この形式の信用は、返済額を予測不可能にする可能性がある変動金利を含むことができます

無担保金融は私の信用履歴に害を与えることができますか?あなたが責任を持ってそれを使用しない場合、信用の任意のフォームは、あなたの信用履歴に害を与えることができます。

具体的には、次のことを避ける必要があります:

- 遅い返済を行う

- 返済が不足している

- 債務が社内債務回復に渡されることを許可する

- 債務が回復のために郡裁判所に社内債務回復から以降渡すことを許可する(これはCCJとして知られている)

これとは対照的に、すべての返済日に会った完全に返済された無担保ローンは、あなたのクレジットスコアを向上させることができます。-それは満たされた財政的義務としてカウントされます。

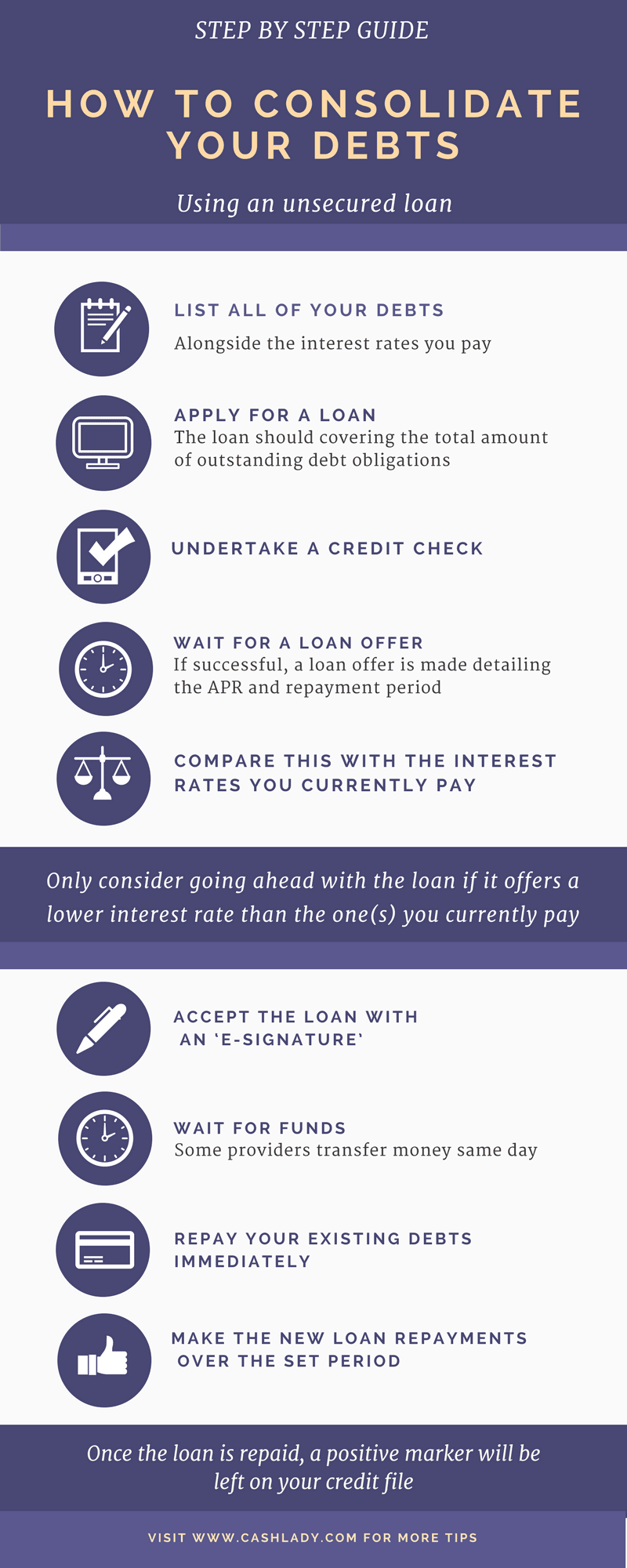

無担保債務整理ローン

無担保ローンは、既存の債務を統合するために使

これは、あなたが一つにあなたの信用の返済をローリング、あなたの財政状況を簡素化するのに役立ちます。 それはまた、あなたが現在行うよりも少ない利息を支払うことを意味するかもしれません。

概要

無担保ローンは、十分な信用プロ

この形式の融資は、家、車、宝飾品などの担保を債務に対して確保する必要がありません。

このタイプの個人的な信用は、おそらく最も一般的なタイプの個人ローンのそれは、申請者の信用履歴に応じて多くのバリエーションを持つ広範な聴衆のために食料調達するようです。

最終更新日2020年12月06日