6または1/2ダース-主要な健康共有省を比較する

健康共有の比較とレビュー

健康共有は、ほとんどの人にとって新しいものです。

これは、合格するたびにオープン登録とレートの増加のラウンドであまりそうになります。私たちはすでに、税額控除のない多くの人々がカバレッジなしで行くことを決定している時点にいます。

私たちはすでに税金を払っていません。彼らはIRSに収入の2.5%まで小切手を送っています。

他の人の税額控除のために支払うよりも良い方法があるかもしれませんか?

はい。

はっきりとはい。

だけでなく、2.5%の税のペナルティを避けることができますが、我々は実際に医療費の保護を得ることができます。

健康共有計画。

まず、この新しい(しかし非常に古い)オプションが何であるかを理解する必要がありますが、どの会社が健康共有の最高のバージョンであるかを理解

インターネット上の情報はまばらです。

人々が良い決定を下すことができるように、私たちは、健康共有会社のより包括的な比較とレビューが必要です。

さあ始めましょう!

あなたはいつでもここで料金にジャンプすることができます:

あなたは興味のあるセクションに右にジャンプすることができます:

- 健康共有へのクイック紹介

- 健康共有会社のリスト

- ヘルスケア共有省庁の比較

- 健康共有のための一般的な統計

- 健康共有計画の資格

- 信念の文

- 健康資格の比較

- 待機期間の比較

- 健康共有計画のためのレート比較

- 健康共有会社のための計画の比較

- 健康共有会社のための計画の比較

- 健康共有計画のためのrxの比較

- 健康共有のためのネットワークの比較

- 適格経費支払いの比較

- 最終レビュー -誰が健康共有レースに勝つだろう

ここで私たちは行きます!

のは、健康の共有が何を意味するかに最初のタッチベースをしてみましょうか?

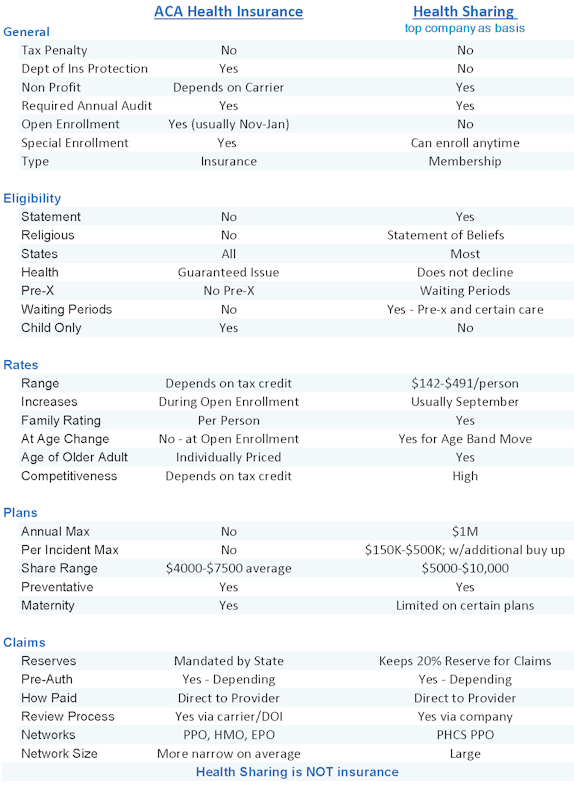

ヘルスケアのための健康共有とは何ですか?

主要な保健分担省庁の比較に飛び込む前に、簡単な紹介をしましょう。

あなたは常にここで健康共有の詳細を見つけることができます:

- Obamacareの代替

- 健康共有プラン対健康保険

- トリニティHealthshareプラン(旧AlieraCare)レビュー

ACA法は、2014年に全体の健康保険市場の場所を変更しました。いくつかの人々を助け、他の人を傷つけるコストの上昇を助けた多くの保護がありました。

あなたは収入に基づいて税額控除を取得した場合、あなたは一般的に満足しています。

あなたは収入に基づいて税額控除を取得した場合、あなあなたは税額控除を取得しない場合は、あなたのコストはおおよそ倍増または三倍になっています。

あなたは税額控除を取得しない場合は、あこれらは、健康共有オプションに最も興味のある人です。

これらは、健康共有オプションに最も興味のある人です。

その同じACA法では、健康保険を持っていないための税のペナルティスティックから彫り出されました。

彼らは保健共有省庁と呼ばれていました。これらは保険プランではありません。

彼らは、メンバーが医療費を共有することを可能にするメンバーシップです。この方法には賛否両論があり、誰にとっても機能しません。

しかし。

しかし。..

それはこれらの人々に非常に人気があります:

- 税額控除の対象ではありません

- 一般的に健康で

- ACA Obamacare健康プランを買う余裕ができません

- ちょうど壊滅的なカバレッジをしたい

- オープン登録が欠落しているために登録することはできません

健康共有会社の本当の利点はコストです。

彼らは一般的にブロンズACAプラン(無税額控除の場合)よりもはるかに少ないです。

さらに、彼らは壊滅的な医療ニーズのための一定のレベルの保護を提供します。ここでも、あなたは他の記事でかなり読むことができますが、ここでは健康保険(ACAプラン)対健康共有会社のためのproのと詐欺の箇条書きがあります。

proの健康共有プラン

- 税額控除の対象とならない場合ははるかに低い毎月のコスト

- ACA健康プランを持っていないための税ペナルティ

- :

- そこに保護と保険省によってバックアップされていません

- RXの利点とは対照的に、(そのような精神的健康など)本質的な健康上の利点をカバーしていません

- RXの割引ケア

- ライフタイムマックスの利点。 インシデントごとの最大利益

- プレxと特定の条件の待機期間

ここでは、健康共有対健康保険の素敵な少し比較です(例としてトリニティHealthshare:

この比較は、彼らが非常に異なっているので、我々が見ている健康共有計画に依存します。

それでは、比較に入りましょう。企業は誰ですか?

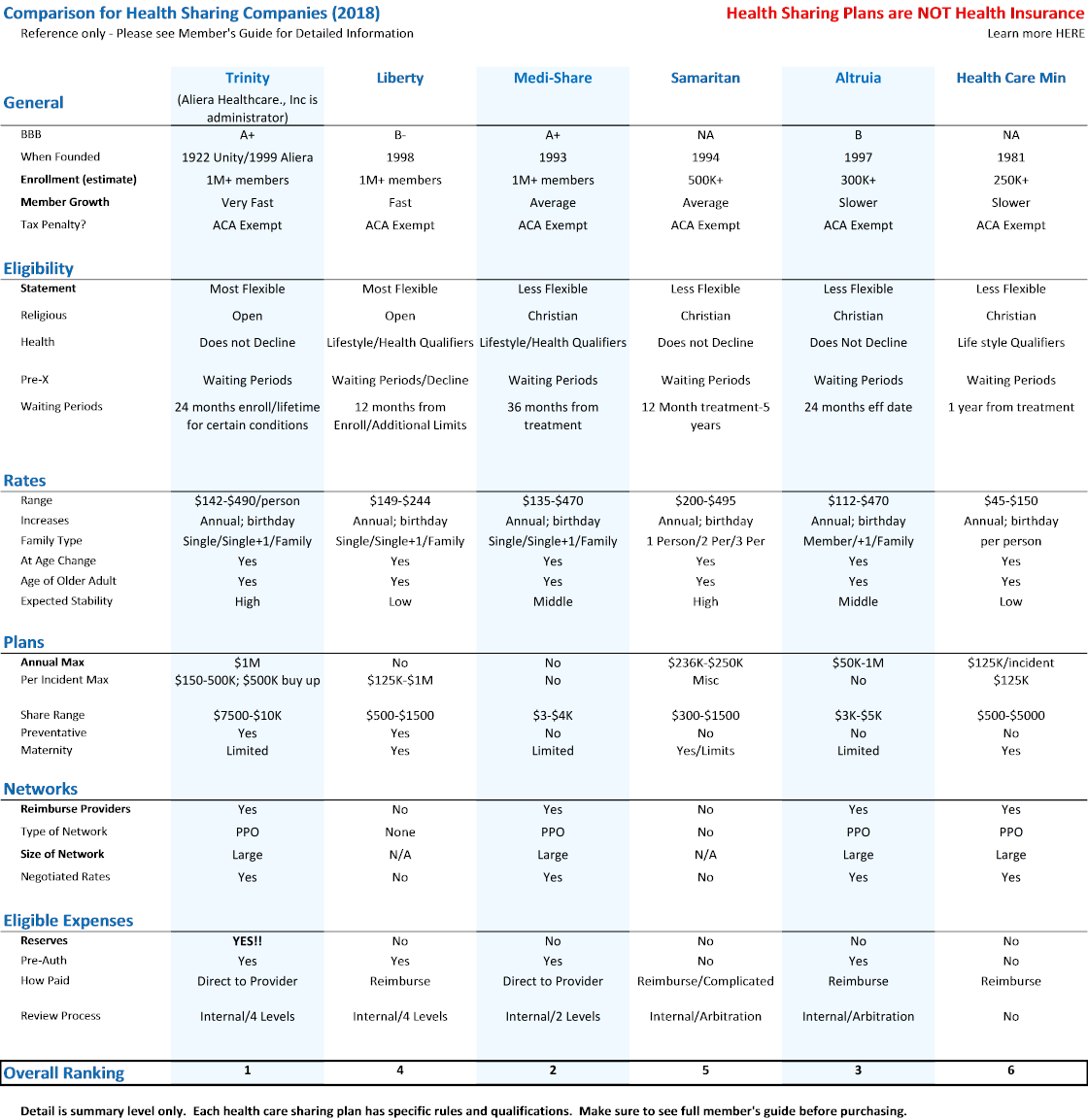

健康共有省庁の企業のリスト

ACA法では、企業が健康共有計画(および税ペナルティ回避)を提供するために修飾ACAするために満たす必要があ短いリストを作成するために必要な重要な要件は次のとおりです。

:

- は501c3組織(非営利)でなければなりません

- メンバーは共通の倫理的または宗教的信念を共有しなければなりません

- メンバーは病状の開発に起因するメンバーシップを失うことはできません

- December31th,1999以来、継続的に存在し、実践されていなければなりません

- 独立したCPAによる年次監査の対象となります

どの企業がこの小さなリストを作ったのですか?それはあなたが税のペナルティを持っていないことを意味するので、重要であるACAが承認されている唯一の6があります。

現在の人気と成長の面で資格のある健康共有会社のリストは次のとおりです。

- Trinity Healthshare(Aliera Healthcare,Inc. /li>

- リバティ

- メディシェア

- サマリア人

- Altrua

- キリスト教の保健省

標準化された計画や提供はありません。彼らは非常に異なっています!

それがそれらを比較する必要がある理由です!

1つのメモ。..あなたはなぜ省を求めることができますか?

表面上、計画のこのタイプのためのACA法で切り開くことは、もともとACAの要件への宗教的な反対に基づいていました。それは本当に会社によって異なりますが、彼らはすべて彼らの適格性に宗教のバージョンを持っています。

それは本当に会社によって異なります。

トリニティHealthshareは、それが最も人気のある理由の一つである最も柔軟性があります

これは、以下の私たちの比較の一部になります。

ヘルスケア共有省の比較とレビュー

これは私たちがここにいるものです。

私たちは、全体の健康共有の世界に新しいしていると我々は6社の比較をしたいです。私たちがそれらを通過するときに注意することに焦点を当てるべきいくつかがあります。

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

Brochure Member’s Guide Provider Directory Quote Enroll

Brochure Member’s Guide No Provider Network

Brochure Member’s Guide Provider Directory

Member’s Guide No Provider Network

Member’s Guide Provider Directory

メンバーズガイド プロバイダーネットワークはありません グリッドのハイライトについて説明しましょう。..最も重要な項目。

一般的な健康共有統計

私たちの観点から、一般の下の2つの最も重要な項目はBBBと登録です。

リストされているすべての健康の共有の計画は税罰を避けることを可能にする。

ACAを免除するためには、すべて同じ要件があります。BBBのレビューは重要です。

登録番号はさらに重要です!

これは、健康保険事業の20+年から来ています。サイズはキングです!

ここでの取引です。健康の共有は、一つの重要な点で健康保険に似ています。

健康の共有は、健康保険に似ています。私たちは、人々のプールの間で医療費を広げています。

私たちは、人々の間で医療費を広げています。

プールが大きければ大きいほど、財務上の問題を抱えている会社の可能性は低くなります。誰かが心臓発作を起こし、それが$100Kである場合、私たちはそれを100,000人以上に広めたいと考えています。

それはそのように$1/personだけです。

サイズは重要です。

その部分に焦点を当てます。

そのため、Trinity HealthshareとLibertyはそこのリーダーです。

Trinity Healthcare,Inc. 非常に急速に成長しており、私たちは本当に彼らが多くの理由(私たちが得るだろう)のために健康共有セグメントの支配的な力であることを期待し

あなたは、6健康共有会社のいずれかとObamacare”委任”または税のペナルティを避けることができます。

健康共有計画の適格性

このセクションは、健康共有計画でより重要になります。

各企業は、カバレッジのために修飾する能力に対処するための異なる方法を持っています。

- 健康の面では

- 必要な声明の面では。 でも、ライフスタイルの選択肢の面では!

(いくつかのために)

真剣に。..非常に異なっています。

元の健康共有は、宗教的または倫理的信念に基づいていました。ここで重要なポイントを見てみましょう。

信念または基準の声明

これは、登録者が資格を得るために同意しなければならない声明です。

6社のうち、Trinity healthsare plansとLibertyが最も柔軟です。

Trinity Healthshareは、宗教的要件(キリスト教など)ではなく、単純な5点の声明を持っています。それは一枚です。

それは一枚です。

Liberty healthは次の行であり、他の人は誰が資格を得ることができ、何が必要なのかがより厳格になります。私たちは健康管理について話しているので、健康資格はどうですか?

私たちは健康管理について話していますか?

非常に異なっています。

非常に異なっています。

健康を見てみましょう。..それは大きなものです!

健康資格と健康共有

健康共有会社のいくつかは、健康および/またはライフスタイルの選択に基づいてカバレッジを拒否します!

Trinity Healthshare計画は健康のために低下しません。

彼らは既存の条件のための待機期間を持っていますが、すべての健康共有企業の、我々は彼らの最高のように。

基本的に、あなたはほとんどの既存の条件のための登録から2年間のウィンドウを持っています

あなたが興味を持っている任意のヘルスシェ 事実を入手!

他の健康共有会社の多くは、あなたがこれらの期間は永遠に行くことができることを意味し、症状や治療を持っているときからの待機期間を持Medi-Share、Samaritan、およびChristian Health Ministriesはすべて、症状または治療の最後の時間からpre-xの待機期間を持っている可能性があります。

これは表向きは待機期間が無期限に続く可能性があることを意味します。

各会社が既存の条件にどのように対処しているかを理解するために、メンバーズガイドを詳しく見てください。

待機期間(pre-xではありません)

計画がコストを共有する前に、新しい状況の待機期間を設定することもできます。あなたはかなり定期的に出産のためにこれを見ることができます。

また、より深刻な問題、さらには予防のために適用することができます。

たとえば、特定の会社は、特定の条件や治療に向けて、メンバーシップの第1回12ヶ月のコストを共有することはできません。これは、ACAプランのオープン登録要件に対する健全性共有の回答です。

これは、ACAプランのオープン登録要件に対する健全性共有の回答です。

あなたは年末または特別なトリガーでのみ登録することができます。

健康共有を使用すると、今年の任意の時間を登録することができますが、プレxと特定の条件のための待機期間があります。

彼らは両方とも同じことに対処します。..人々は、彼らが診断されていない問題を抱えていることを知っており、それに対処するためのカバレッジを得ています。

それはどちらかのプログラムの毎月のコストを破壊するでしょう。

個人的には、1月1日(ACA計画)までのカバレッジを持たないよりも、待機期間を待っている間に発生する可能性のある他の問題(交通事故など)のカバレッジ再び

。..あなたのお気に入りを絞り込み、会員船ガイド(上記のリンク)をお読みください。これは、自然の中で、より壊滅的なカバレッジとして健康共有計画を考えるのが最善です。

それは自然の中で、より多くの壊滅的なカバレッジとそれはとにかく多くの人々が探しているものです!

それは多くの人々が探しているものです!すぐ。

今すぐ。

..みんなの心には何があるのか。

料金!

健康共有企業の料金の比較

このセクションでは、本当に本当に重要です。あなたが考える方法ではありません。

はい、私たちは(あなたが税額控除を取得しない場合)ばかげObamacare率の増加からいくつかの救済が必要です。

はい、私たちは(あなたが税額控除を取得しない場それは言われています。

それは言われています。..

“それが本当であるには余りにもよい”の古い格言はと同じように健康の共有の会社との同様に多くの重量を握る。…

まあ、何か他のもの。それはこれに帰着します。

それはこれに帰着します。

..宇宙にはフリーライドはありません。

医療費は高いです!実際には屋根を通って。

単純な外来ACL修理はrun15-20Kを実行することができます。

健康共有会社のいくつかは、計画が彼らがカバーすると言うものとのステップから価格設定を持っています。私たちは何年も健康市場にいて、これがどのように機能するかを見てきました。

私たちは何年も健康市場にいて、これがどのように機能す

これらの企業は(まだ)費用を払っていないか、深刻な財政問題を抱えているでしょう。

これで終わりです。それを回避する他の方法はありません。

これはおそらく、私たちが唯一のトリニティHealthshareに対処します単一の最大の理由です

私たちは、会社が下に行くと人が深刻な健康問題の真ん中

それは常にこれらの企業が示しているメンバーのシェア率のいくつかで起こるだろう。見てください。

見てください。

..健康共有計画は、私たちがObamacareの前に持っていたものと非常によく似ています。

待機期間。 特定の制限。 寿命の限界。 など。はい、彼らは保険(非常に重要な区別)ではありませんが、コアの感触は私たちが持っていたものを模倣しています。

はい、彼らは保険ではありません。

料金はまた、我々は前に持っていたものを模倣する必要があります。

Obamacareの前の料金は、彼らが今あるものを約1/2から1/3でした。

これは、Bronze7500健康共有計画は、ブロンズACA計画が今であるものを約1/2でなければならないことを意味します。

健康共有計画のいくつかは、この下の方法です。

自由。 アルトルア

彼らの価格設定とあなたが彼らが保護することを期待しているものに深刻な不一致があります。

あなたがそれらを保護するこそれはひどく終わる可能性があります。

これにより、Trinity Healthshare、Medi-Share、およびSamaritanは、実際に生き残り、あなたを保護するために、より合理的な価格として残されます。

あなたの健康共有プランは、合理的な医療費を払っていない場合は、なぜすべてのメンバーシップを取得しますか?再び

。..私達はこの前部の十年の経験がありました。

- 市場を引っ張ってきた企業は、人々が取り残されたままにしています。

- 治療のために支払うことはありません企業。

それは恐ろしい場所です。

我々はすでに支払いとソルベンシーの保証の保険backstopsの部門がない健康共有について話しています。あなたはこのレースで最も安全で安い車が欲しいです。

あなたはこのレースで最も安全で安い車が欲しいです。

そのため、Trinity Healthshareに戻ります。

- Medi-Shareとサマリア人にはあまりにも多くの要件と制限があります。

- キリスト教の保健省は、このスペースで大リーグのためだけの準備ができていません。

- 自由は方法underpricedです。 それはひどく終わるだろう。

私たちの25年の経験に傾くと途方もない苦難の可能性を避けます。もう一度、疑わしい会社を持つために毎月の金額を支払う方が良いでしょう。

私たちは800-320-6269またはbyemailで料金を議論させていただきます。

それは非常に重要な話題です。

健康共有企業の評価基準

彼らはすべての評価基準のためにここにかなり匹敵しています:

- シングルレート。

- シングル+1(配偶者または子供にすることができます)

- 家族(2大人と1+子供;子供の特定の#を超えて追加料金にすることができます)

彼らはすべここではかなり似ています。

健康共有会社間の計画の比較

すべての企業は、様々な計画のオプションを提供しています。

これらは重要な考慮事項です:

- メンバーシェア量($500-$10Kの範囲)

- インシデントあたりの最大量(特定の健康問題の最大量)

- 予防カバレッジ(一部ul>

これらを重要度順に記載しました。

メンバーシェア額は、あなたの控除の健康共有に相当します。これは、対象となる費用が共有される前に支払う金額です。

これは、対象となる費用が共有される前に支払う金額です。

インシデントごとの最大の利益を得ることをお勧めします。

たとえば、プレミアムオプション(インシデントごとに最大highest500Kの最高)を使用して、バリューまたはプラスオプション(インシデントごとに低い)よりも高いシェア金額(AlierCareでは7 7500またはAli10Kなど)を持つことになります。覚えておいて、私たちがカバレッジを得ている全体の理由は、大きな法案のためです。

覚えておいてください。

健康共有計画のマタニティカバレッジの比較

マタニティは難しいです。

出産がエーテルにあってもそこにある場合、我々は実際に少なくとも母親のためのACA健康計画をお勧めします。あなたはそれを食事にし、お父さんや他の家族のためのお母さんと健康共有のためのACA計画を得ることができます。

あなたは食事を取ることがで

出産は非常に大きな法案になることができます。私の最初の生まれのための$90Kと第二のための1 150k(今健康でやや幸せなティーンエイジャーの両方)。

Remember…it私たちはからの保護をしたい大きな法案です。mix and matchオプションは、ACAのお母さんと健康共有のお父さんに最も人気があるようです。

健康共有のための予防的比較

持っているのはうれしいことですし、本当に、目標は積極的であることによって健康問題を避けることです。

それは皆のためのコストを抑えるように健康共有計画は、すべてのこのアプローチに様々なテイクを持っています。

AlieraCare計画(現在のトリニティHealthshare)とリバティは、他の人が全くそれをカバーしていない間(ルーチンの物理的なための待機期間)に組み込まれた本格的な予防あなたはおそらくbenefits200-300/人/年の利益について話しているので、あなたの価格設定にそれを理解してください。

健康共有計画のRX比較

RXは健康共有の考慮事項です。ほとんどが提供の一環として割引RXカードを持っています。

キリスト教の保健省は、RXの利点を持っていますが、彼らのパンフレットに制限を参照してください。継続的なRXニーズがある場合は、健康共有オプションを検討する際にそれを考慮に入れてください。

私たちは、毎年末にオープン登録時にACAプランに移動することができますか、我々は特別な登録トリガーを持っている場合(通常、結婚、出産、移動、またはグループカバレッジの損失)を心に留めておいてください。

これは、実際には最大12ヶ月間しか決定していないため、バックアップオプションを提供します。

健康共有企業のためのネットワーク比較

これは非常に簡単です。Trinity Healthshare、Medi-Share、Altruaはすべて、大規模なPHCS PPOネットワークを使用しています。

リバティ、サマリア人、および医療省はネットワークを持っていません。

PPOネットワークを持っている方がはるかに優れています。なぜですか?

なぜですか?PPOは本質的に大きな一括割引を意味します。

PPOは本質的に大きな一括割引を意味します。

平均して、PPOプロバイダーを見るだけで30-60%の割引になります。私たちは、病院などの大規模なサービスのためにさらに大きな割引を見てきました。

私は個人的にbills40Kの請求書が3 3Kに落ちるのを見ました。

ほとんど知られていない秘密ですが、病院はその差を損失として書き留めることができます。

PPOは行く方法です。

PHCS PPOは全国に1M+プロバイダを持っています。

Obamacareネットワークが進んでいる方向(PPOからHMO、big to smallなど)では、ほとんどの人のための交換で見つけることができるものよりも優れていることさえこれは運勢の狂った逆転です。

ネットワークの変更は、レートの増加を除いて2014年以来の最大の問題かもしれません。これは、Trinity Healthshare plans、Medi-Share、およびAltruaのチェックボックスです。

他のキャリアは、実際に医療費のためにあなたを返済します。

これは悪夢であることが証明されています(レビューを読む)。それは数ヶ月かかります。

それは数ヶ月かかることができます。

その間、病院は翼のコレクションで$30kをあなたに求めています。

もっと重要なのは、あなたが病院や医者に現れたとき、彼らがあなたに尋ねる最初のことは何ですか?

あなたが病院や医者に現れたとき、彼らはあ

“あなたはどんな計画を持っていますか?”

うーん。…私はそのような保健省を持っていて、彼らは私に払い戻すでしょう(多分)。それで幸運を。

ほとんどの病院は、あなたがパッチを適用し、あなたがそれらを表示するカードを持っていない場合は、郡の病院にあなたを送信します。

Trinity Healthshare、Medi-Share、Altruaを使用すると、PHCS PPOカードを表示します!これは本当に大したことですが、ほとんどの人は悪い状況になるまでそれを理解していません。

これは本当に大きな問題です。

それは最高のプロバイダを持っているかどうかを意味することができます!

これは、これらの日の生または死を意味することができます。

あなたはネットワークをしたいし、あなたが歩くときにPPOカードにそれらを表示したいです。これは、ほとんどの人が気づいていない自由に関する私たちの第二の最大の問題です。

私たちは、上記のレートの問題を議論しましたが、私たちは本当に病院やプロバイダでの人のときにバックエンドの問題について聞きます。

健康共有会社の対象経費比較。これは大きなものです。

これは大きなものです。健康共有計画は保険ではないことに注意してください。

定義上、クレームは保険期間です。

これは、別のエンティティが何かを支払う責任があることを意味します。

正常性共有にはこの要件はありません。

これは、私たちがたくさんのベストを選ばなければならないことを意味します。

健康共有会社に新しい人々とのナンバーワンの懸念はあります。..

来た場合、彼らは大きな医療費を支払うのだろうか?

これは二つのことの関数です:

- どのくらいの健康共有会社がメンバーを充電

- 彼らは実際にヘルスケアの問題のために支払うどのくらい

これは、私たちはいくつかの(ほとんどではないにしても)健康共有会社の非常に警戒するものです。

会社が実際にヘルスケアの必要性のために支払い、財政的に実行可能なままであれば満たされる金額は本当であるには余りにも良いです。

それは自由、Medi-Shareです。

それは自由、Medi-Shareです。 そしてキリスト教の保健省。私たちの意見では

。私たちは、800-320-6269または電子メールで直接レート対安定性の質問を歩いて満足しています。

それは臭いテストに合格しません。

それは臭いテストに合格しません。

もう1つはプロセスを扱う問題です。それは紙の上で計画を評価するためにすべての良いことですが、あなたが医者のオフィスにいるときはどうですか。

まだ最悪、病院。

まだ最悪、病院。

まだ最悪、病院。

プロバイダーへのPPOカードと償還とこのプロセスは、関係するすべての人にはるかに精通して感じています。私たちはすでに健康シェアで殴られた道を進んでいます。

私たちが慣れ親しんでいることを保ちましょう!

健康共有省の比較とレビュー

私たちは多くのことをカバーしてきました。

私たちは、6つの主要な健康共有省の企業を分析しました:

- AlieraCare計画(トリニティHealthshareは基礎となる省です)

- Liberty

- Medi-share

- Samaritan

- Altrua

私たちは、一般的に健康共有

詳細はここで見つけることができます:

- Obamacare Versus Health Sharing

- Best Health Sharing Company

- Obamacareの代替

最後に、私たちは大きな銃を持ち出しました。..比較。私たちは、比較するために健康共有に新しい人々のための最も重要な要素を選びました。

これは、ヘルスケア市場における25+年に基づいています。

私たちは毎日ヘルスケアを選択し、使用している人々と話します。

私たちは、問題がどこにあり、何を避けるべきかを知っています。

私たちが自分のために健康共有計画を選んでいる場合、以下の優先順位のリストが減少しています。

:

- 適格な費用を支払う能力(および確率)

- 価格

- どのような医師/病院を見ることができ、どのように処理されますか

- 使いやすさ

- 計画設計

私たちも自分自身と私たちの家族のために検討する唯一の健康共有会社があります。

AlieraCare計画。見てください。

見てください。

..目標はまた、IRSから2.5%のペナルティを避けながら、Obamacare計画ととんでもない率の増加を避けることです。私たちは明らかにこの努力で可能な限り低い料金を維持したいと考えています。

それは言われている、大きな問題を見落とさないでください。

それは、より大きな問題を見落とすことはありません。なぜ料金はObamacareのためにこんなに早く上がっていますか?

はい、太陽の下ですべての任務がありますが、ヘルスケアのコストも爆発しました!

避けるべき本当の財政の落とし穴があるので、私たちはまた、いくつかの滞在力を持っている健康共有会社をしたいです。

数年前に支配的な健康シェア計画になるための最良のチャンス。

それが私たちが望むものです!それはAlieraCareです。

価格設定、プロセス、およびサイズの軌道に基づいて、我々は彼らがこの市場を支配して参照してください。

健康シェア企業の1-2が財政問題を抱えており、別の1-2が大幅なレート変更を持っている場合、私たちは驚くことはありません。彼らは計画を過小評価しているか、実際の支出を生き残るには小さすぎます。

彼らは計画を過小評価しているか、実際の支出を生き残るには小さあなたはどちらの状況にも巻き込まれたくありません。

あなたはどちらの状況にも巻き込まれたくありません。

私たちはあなたが800-320-6269またはbyemailで持っている質問を歩いて幸せです。

あなたはここでalieracareプラン料金をチェックアウトし、さらにはここでオンラインAlierCareプランでrollすることができます。