6 eller 1/2 et dusin – sammenligning af de store Sundhedsaktieministerier

sundhedsaktiesammenligning og gennemgang

sundhedsdeling er nyt for de fleste mennesker.

dette vil være mindre så med hver passerer åben tilmelding og runde af renteforhøjelser.

Vi er allerede på det punkt, hvor mange mennesker uden skattefradrag beslutter at gå uden dækning overhovedet.

de har sendt en check til IRS op til 2,5% af deres indkomst.

kan der være en bedre måde end at betale for andres skattefradrag?

Ja.

Resoundingly Ja.

kan ikke kun undgå 2,5% skattebøde, men vi kan faktisk få beskyttelse for sundhedsudgifter.

sundhed deling planer.

først skal vi forstå, hvad denne nye (men meget meget gamle) mulighed er, men også, hvilket firma er den bedste version af sundhedsdeling.

oplysningerne på internettet er sparsomme.

vi har brug for en mere omfattende sammenligning og gennemgang af sundhedsdelingsfirmaerne, så folk kan tage en god beslutning.

lad os komme i gang!

Du kan altid hoppe til satserne her:

Du kan hoppe lige til sektionen af interesse:

- hurtig introduktion til sundhedsdeling

- liste over Sundhedsaktieselskaber

- sammenligning af sundhedsaktier

- Generel statistik for sundhedsaktier

- berettigelse til Sundhedsaktieplaner

- sammenligning af udsagn om tro

- sammenligning af Sundhedskvalifikationer

- sammenligning af ventetider

- sammenligning af sundhedsaktier

- Plan sammenligning for Sundhedsaktieselskaber

- sammenligning af Sundhedskvalifikationer

- sammenligning af venten

- sammenligning af sundhedsaktier

- Plan sammenligning for Sundhedsaktieselskaber

- sammenligning af Sundhedskvalifikationer

- sammenligning af sundhedsaktier

- netværkssammenligning af sundhedsaktier

- sammenligning af støtteberettigede udgifter

- endelig gennemgang – Hvem vinder sundhedsdelingsløbet

sammenligning af venteperioder

sammenligning af ventetider sammenligning af ventetider sammenligning af sundhedsaktier

sammenligning af sundhedsaktier

Her går vi!

lad os først røre base på hvad sundhedsdeling betyder?

hvad er sundhedsdeling for sundhedspleje?

før vi hopper ind i sammenligningen af de store sundhedsdelingsministerier, lad os give en hurtig introduktion.

Du kan altid finde flere detaljer om sundhedsdeling her:

- alternativ til Obamacare

- sundhedsdelingsplaner versus sundhedsforsikring

- Trinity Healthshare Plan (tidligere AlieraCare) anmeldelse

lad os tage et topniveau look.

ACA-loven ændrede hele sundhedsforsikringsmarkedet i 2014.

der var mange beskyttelser, der hjalp nogle mennesker og stigende omkostninger, der skadede andre.

Hvis du får en skattekredit baseret på indkomst, er du generelt glad.

hvis du ikke får en skattefradrag, er dine omkostninger groft fordoblet eller tredoblet.

det er de mennesker, der er mest interesserede i sundhedsdelingsmuligheder.

i den samme ACA-lov var der en udskæring fra skattestraffepinden for ikke at have sygesikring.

de blev kaldt sundhed deling ministerier.

dette er ikke forsikringsplaner.

de er medlemskaber, der giver medlemmerne mulighed for at dele sundhedsudgifter.

der er fordele og ulemper ved denne metode, og det virker ikke for alle.

men…

det er meget populært blandt disse mennesker:

- ikke berettiget til en skattefradrag

- generelt ved godt helbred

- har ikke råd til ACA Obamacare sundhedsplaner

- vil bare have katastrofal dækning

- kan ikke tilmelde sig på grund af manglende åben tilmelding

den reelle fordel ved sundhedsdelingsfirmaerne er omkostninger.

De er generelt meget mindre end Bronce ACA-planen (hvis ingen skattefradrag).

derudover giver de et vist beskyttelsesniveau for katastrofale sundhedsbehov.

igen kan du læse en hel del med de andre artikler, men her er punkterne for pro ‘er og con’ er for sundhedsdelingsfirmaer versus sygesikring (ACA-planer).

Pro ‘ s of health sharing plans

- meget lavere månedlige omkostninger, hvis de ikke er berettigede til skattefradrag

- ingen skattestraf for ikke at have ACA-sundhedsplaner

- kan have robuste PPO-netværk af udbydere

- kan have omkostningsdeling i første dollar ud over katastrofale udgifter afhængigt af virksomheden

Her er nogle af de potentielle ulemper ved:

- ikke sikkerhedskopieret af Department of insurance med beskyttelse deri

- dækker ikke de væsentlige sundhedsmæssige fordele (såsom mental sundhed)

- rabatpleje i modsætning til rks fordel

- levetid maksimale fordele. Per hændelse maks fordel

- ventetider for præ-K og visse betingelser

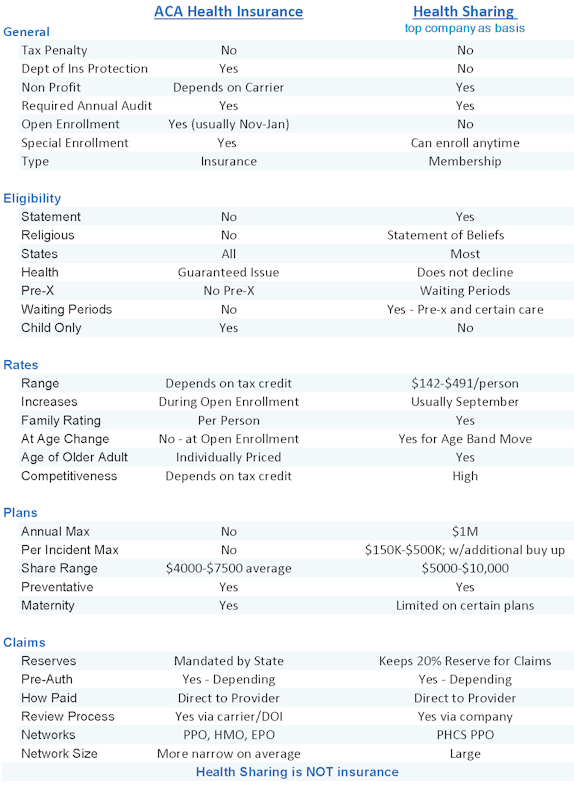

Her er en dejlig lille sammenligning af sundhedsforsikring versus sundhedsdeling (bruger Trinity Healthshare-planer som eksempel):

denne sammenligning afhænger af, hvilken sundhedsdelingsplan vi ser på, da de er meget forskellige.

så lad os komme ind i sammenligningen.

hvem er virksomhederne?

liste over Sundhedsdelingsministerier

i ACA-loven er der specifikke krav, som virksomheder skal opfylde for at ACA er kvalificeret til at tilbyde sundhedsdelingsplaner (og undgåelse af skattestraf).

Her er de vigtigste krav, der er nødvendige for at lave den korte liste:

- skal være en 501c3 organisation (non-profit)

- medlemmer skal dele fælles etisk eller religiøs overbevisning

- medlemmer kan ikke miste medlemskab på grund af udvikling af en medicinsk tilstand

- skal have eksisteret og været i praksis kontinuerligt siden 31. December 1999

- skal være underlagt en årlig revision af en uafhængig CPA

så hvilke virksomheder lavede denne lille liste?

der er kun 6, der er ACA-godkendt, hvilket er vigtigt, da det betyder, at du ikke har skattestraffen.

Her er listen over kvalificerede sundhedsdelingsfirmaer med hensyn til nuværende popularitet og vækst:

- Trinity Healthshare (Aliera Healthcare, Inc. var administrator før)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

Der er ikke en standardiseret plan eller tilbud.

de er meget forskellige!

derfor er vi nødt til at sammenligne dem!

en note…du kan spørge hvorfor ministeriet?

på overfladen var udskæringen i ACA-loven for denne type plan oprindeligt baseret på religiøs modstand mod ACA-kravene.

det adskiller sig virkelig fra virksomhed til virksomhed, men de har alle version af religiøsitet i deres berettigelse.

Trinity Healthshare er den mest fleksible, hvilket er en af grundene til, at det er den mest populære

Dette vil være en del af vores sammenligning nedenfor.

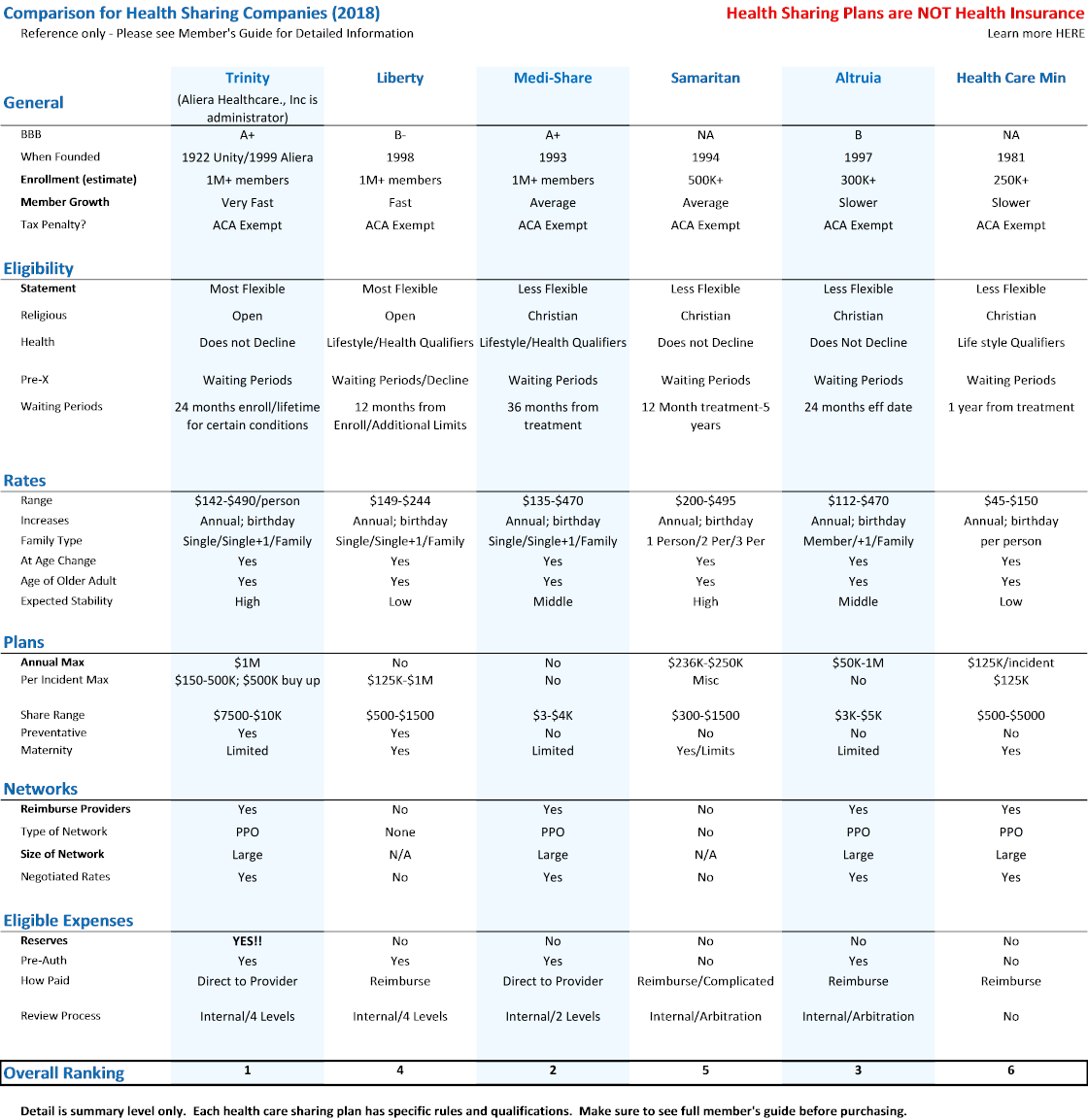

Health Care Sharing Ministry sammenligning og gennemgang

dette er, hvad vi er her for.

Vi er nye i hele sundhedsdelingsverdenen, og vi ønsker en sammenligning af de 6 virksomheder.

der er et par at fokusere på, som vi vil bemærke, når vi gennemgår dem.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Medlemsvejledning | |

| ingen udbydernetværk | |

lad os diskutere gitterhøjdepunkterne…de vigtigste ting.

generel Sundhedsdelingsstatistik

fra vores synspunkt er de to vigtigste punkter under Generelt BBB og tilmelding.

alle de nævnte sundhedsdelingsplaner giver dig mulighed for at undgå skattestraffen.

de har alle de samme krav for at være ACA fritaget.

BBB-gennemgangen er vigtig.

Tilmeldingsnummeret er endnu vigtigere!

dette kommer fra 20 + år i sundhedsdækningsbranchen.

størrelse er Konge!

Her er aftalen.

sundhedsdeling svarer til sundhedsforsikring i en vigtig henseende.

Vi spreder sundhedsudgifter blandt en pulje af mennesker.

jo større puljen er, desto mindre chance for, at virksomheden har økonomiske problemer.

hvis nogen har et hjerteanfald, og det er $100k, vil vi sprede det over 100.000 mennesker.

det er kun $1 / person på den måde.

størrelse betyder noget.

fokus på det stykke.af den grund er Trinity Healthshare og Liberty lederne der.

Trinity Healthcare, Inc. vokser meget hurtigt, og vi forventer virkelig, at de er den dominerende kraft i sundhedsdelingssegmentet af mange grunde (som vi kommer til).

du vil undgå Obamacare “mandat” eller skattestraf med nogen af de 6 sundhedsdelingsfirmaer.

berettigelse til Sundhedsdelingsplaner

dette afsnit bliver vigtigere med sundhedsdelingsplaner.

hvert firma har forskellige måder at adressere evnen til at kvalificere sig til dækning.

- med hensyn til sundhed

- med hensyn til den krævede Erklæring.

- med hensyn til selv livsstilsvalg! (for nogle)

alvorligt…meget anderledes.

den oprindelige sundhedsdeling carve out var baseret på religiøs eller etisk tro.

lad os se på nøglepunkterne her.

Erklæring om tro eller standarder

Dette er den erklæring, som en tilmeldte skal acceptere for at kvalificere sig.

af de 6 virksomheder er Trinity healthsare-planer og Liberty de mest fleksible.

Trinity Healthshare har en simpel 5-punkts erklæring snarere end et religiøst krav (Kristen osv.).

det er et stykke.

Liberty health er næste i køen, og de andre bliver strengere i, hvem der kan kvalificere sig, og hvad der kræves af dem.

vi taler om sundhedspleje, så hvad med sundhedskvalifikation?

meget anderledes.

lad os se på sundhed…den er stor!

sundhedskvalifikationer og sundhedsdeling

Nogle af sundhedsdelingsfirmaerne vil afvise dækning baseret på sundheds-og / eller endda livsstilsvalg!Trinity Healthshare planer vil ikke falde på grund af sundhed.

de har ventetider på allerede eksisterende forhold, men af alle sundhedsdelingsfirmaer kan vi lide deres bedst.

i det væsentlige har du et 2-årigt vindue fra tilmelding til de fleste allerede eksisterende forhold

sørg for at læse afsnittet om ventetider for ethvert sundhedsaktieselskab, du er interesseret. Få fakta!

mange af de andre sundhedsdelingsfirmaer har ventetider fra når du har symptomer eller behandling, hvilket betyder, at disse perioder kan fortsætte for evigt!

Medi-Share, Samaritan og Christian Health Ministries kan alle have ventetider for præ-k fra sidste symptom-eller behandlingstid.

dette betyder tilsyneladende, at en ventetid kunne fortsætte på ubestemt tid.

sørg for at se nærmere på medlemsguiden for at forstå, hvordan hver virksomhed adresserer allerede eksisterende forhold.

venteperioder (ikke før)

der kan også være venteperioder for nye situationer, før en plan deler omkostningerne.

du vil se dette for moderskab temmelig regelmæssigt.

det kan også gælde for mere alvorlige problemer og endda forebyggende.

for eksempel kan en given virksomhed ikke dele omkostninger i 1.12 måneders medlemskab mod visse betingelser eller behandlinger.

Dette er sundhedsdelingssvaret til kravet om åben tilmelding til ACA-planer.

Du kan kun tilmelde dig i slutningen af året eller med specielle udløsere.

sundhedsdeling giver dig mulighed for at tilmelde dig når som helst på året, men der vil være ventetider for præ-K og visse betingelser.

de adresserer begge det samme…

folk, der ved, at de har et udiagnostiseret problem og får dækning for at løse det.

det ville ødelægge de månedlige omkostninger for begge programmer.

personligt vil vi hellere have dækning for andre problemer (bilulykke osv.), der måtte opstå, mens du venter på venteperioderne end at have ingen dækning indtil 1. januar (ACA-planer).

igen…indsnævre din favorit og læse medlemskab skib guide (links ovenfor).

det er bedst at tænke på sundhedsdelingsplanerne som mere katastrofal dækning i naturen.

det er, hvad mange mennesker leder efter alligevel!

nu…hvad er på alles sind.

priser!

sammenligning af satser for Sundhedsdelingsfirmaer

dette afsnit er virkelig virkelig vigtigt.

og ikke på den måde du tænker.

Ja, Vi har brug for en vis lettelse fra de latterlige Obamacare-rentestigninger (hvis du ikke får en skattefradrag).

når det er sagt…

det gamle ordsprog om” hvis det er for godt til at være sandt ” har lige så stor vægt hos sundhedsdelingsfirmaer som med….

nå, noget andet.

det kommer ned til dette…

Der er ingen gratis tur i universet.

sundhedsudgifter er høje!

faktisk gennem taget.

en simpel ambulant ACL-reparation kan køre $15-20k.

Nogle af sundhedsdelingsfirmaerne har priser ude af trit med, hvad planerne siger, de dækker.

Vi har været på sundhedsmarkedet i årevis, og vi har set, hvordan dette spiller ud.

enten betaler disse virksomheder ikke udgifter (endnu), eller de vil have alvorlige økonomiske problemer.

det er det.

ingen anden vej rundt om det.

dette er sandsynligvis den største enkeltstående grund til, at vi kun beskæftiger os med Trinity Healthshare

Vi ønsker ikke opkaldene, hvor et firma går under, og en person er midt i et alvorligt helbredsproblem.

det vil altid ske med nogle af de medlemsaktier, som disse virksomheder viser.

se…sundhedsdelingsplanerne ligner meget det, vi havde før Obamacare.

ventetider. Visse begrænsninger. Levetid grænser. Osv.

Ja, de er ikke Forsikring (meget vigtig skelnen), men kernefølelsen efterligner det, vi plejede at have.

satserne skal også efterligne det, vi havde før.

satserne før Obamacare var omkring 1/2 til 1/3, hvad de er lige nu.

dette betyder ,at en $ 7500 sundhedsaktieplan skal være omkring 1/2, hvad Bronce ACA-planen er nu.

nogle af sundhedsdelingsplanerne er langt under dette.

frihed. Altrua.

der er en alvorlig uoverensstemmelse i deres prisfastsættelse, og hvad du forventer, at de beskytter mod.

det kan ende dårligt.

Dette efterlader Trinity Healthshare, Medi-Share og Samaritan som mere rimeligt prissat for faktisk at overleve og beskytte dig.

Hvis din sundhedsaktieplan ikke betaler for rimelige medicinske udgifter, hvorfor overhovedet få medlemskabet?

igen…vi har haft årtiers erfaring på denne front.

- virksomheder, der har trukket af markedet forlader folk strandet.

- virksomheder, der ikke ville betale for behandlinger.

det er et forfærdeligt sted at være.

vi taler allerede om sundhedsdeling, hvor der ikke er Department of Insurance backstops af garantier for betaling og solvens.

du vil have den sikreste, billige bil i dette løb.

af den grund kommer vi tilbage til Trinity Healthshare.

- Medi-Share og Samaritan har for mange krav og begrænsninger.Christian health ministries er bare ikke klar til de store ligaer i dette rum.

- frihed er måde underpriced. Det kommer til at ende dårligt.

læn dig på vores 25 års erfaring og undgå potentialet for enorme trængsler.

igen er det bedre at betale det månedlige beløb for at have et tvivlsomt selskab.

Vi er glade for at diskutere satserne på 800-320-6269 eller byemail.

det er et meget vigtigt emne.

Ratinggrundlag for sundhedsdelingsfirmaer

de er alle ret sammenlignelige her for ratinggrundlag:

- enkelt sats.

- Single + 1 (kan være ægtefælle eller barn)

- familie (2 voksne og 1+ børn; kan være ekstra gebyr ud over visse # børn)

de vil alle have årlige rentejusteringer, og når den ældste person flytter til et andet aldersbånd, stiger satsen tilsvarende.

temmelig lignende her.

Plan sammenligning mellem Sundhedsdelingsfirmaer

alle virksomheder tilbyder forskellige planmuligheder.

Dette er de vigtigste overvejelser:

- Medlemsandelsbeløb (spænder fra $500 – $10k)

- pr.hændelse maks. (maksimumsbeløb for et givet helbredsproblem)

- forebyggende dækning (nogle dækker – andre gør det ikke)

- ventetider for præ-og for nye tilmeldinger (visse betingelser)

- moderskab (normalt begrænsninger på delte beløb, ventetider osv.)

vi listede disse i rækkefølge af betydning.

Medlemsandelbeløbet er sundhedsdelingsækvivalenten for din fradragsberettigede.

det er det beløb, du betaler, før de støtteberettigede udgifter derefter deles.

vi anbefaler at få den største maksimale fordel pr.hændelse.

for eksempel vil vi hellere have et højere aktiebeløb (såsom $7500 eller $10k med AlierCare) med Premium-indstillingen (højest pr.hændelse maks. $500k) end værdien eller Plus-indstillingerne (lavere pr. hændelse).

Husk, hele grunden til, at vi får dækning, er for den store regning.

sammenligning af barselsdækning på Sundhedsdelingsplaner

moderskab er vanskelig.

hvis moderskab er lige derude i æteren, vil vi faktisk anbefale en ACA-sundhedsplan for mindst moderen.

Du kan stykke måltid det og få ACA planer for mor og sundhed deling for far eller andre familiemedlemmer.

moderskab kan være en meget stor regning.

$90K for min førstefødte og $150k for 2. (både sunde og lidt glade teenagere nu).

Remember…it det er den store regning, vi ønsker beskyttelse mod.

blandings-og matchindstillingen synes at være den mest populære hos mor på ACA og far på sundhedsdeling.

forebyggende sammenligning for Sundhedsdeling

det er rart at have, og virkelig er målet at undgå sundhedsmæssige problemer ved at være proaktiv.

sundhedsdelingsplanerne har alle forskellige tilgange til denne tilgang, da det holder omkostningerne nede for alle.

AlieraCare planer (Nu Trinity Healthshare) og Liberty har fuld blæst forebyggende fordele indbygget (ventetid for rutinemæssig fysisk), mens andre ikke dækker det overhovedet.

du taler sandsynligvis om $200-300 / person pr.

sammenligning af Sundhedsdelingsplaner

rks er en overvejelse med sundhedsdeling.

de fleste har rabatkort som en del af tilbuddet.Christian Health Ministries har en rk fordel, men se grænserne i deres brochure.

Hvis du har løbende behov, skal du sørge for at tage det i betragtning, når du overvejer sundhedsaktieoptioner.

Husk, at vi kan flytte til en ACA-plan ved åben tilmelding i slutningen af hvert år, eller hvis vi har en særlig Tilmeldingsudløser (normalt ægteskab, fødsel, flytning eller tab af gruppedækning).

dette giver os en backup mulighed, da vi virkelig kun beslutter i maksimalt 12 måneder.

Netværkssammenligning for Sundhedsdelingsfirmaer

Dette er ret nemt.Trinity Healthshare, Medi-Share og Altrua bruger alle det store PHCS PPO-netværk.

Liberty, Samaritan og sundhedsministerier har ikke et netværk.

det er meget bedre at have et PPO-netværk.

hvorfor?

PPO betyder i det væsentlige en stor bulkrabat.

i gennemsnit vil bare at se en PPO-udbyder resultere i 30-60% Rabat.

vi har set endnu større rabatter for større tjenester såsom hospital.

Jeg har personligt set $40k regninger falde til $3K.

lidt kendt hemmelighed, men hospitalet kan afskrive forskellen som et tab.

PPO er vejen at gå.PHCS PPO har 1m+ udbydere landsdækkende.

med retningen Obamacare-netværk går (PPO til HMO, stor til lille osv.), finder vi det endda bedre end hvad vi kan finde på udveksling for de fleste mennesker.

Dette er en skør vending af formue.

netværksændringerne kan være det største problem siden 2014 bortset fra renteforhøjelserne.

det er et afkrydsningsfelt for Trinity Healthshare-planer, Medi-Share og altrua.

de andre luftfartsselskaber refunderer dig faktisk for medicinske udgifter.

dette har vist sig at være et mareridt (læs anmeldelserne).

det kan tage måneder.

i mellemtiden beder hospitalet dig om $30k med samlinger i vingerne.

vigtigere, når du dukker op på et hospital eller en læge, hvad er det første, de spørger dig om?

” hvilken plan har du?”

Ummm….Jeg har sådanne og sådanne sundhedsministerier, og de vil refundere mig (måske).

held og lykke med det.

de fleste hospitaler får dig lappet op og sender dig til et amtshospital, hvis du ikke har et kort til at vise dem.

Med Trinity Healthshare, Medi-Share og Altrua viser du dem dit PHCS PPO-kort!

Dette er virkelig en big deal, men de fleste mennesker er ikke klar over det, før de er i en dårlig situation.

det kan betyde at have de bedste udbydere eller ej!

hvilket kan betyde liv eller død i disse dage.

du vil have netværket, og du vil have PPO-kortet til at vise dem, når du går ind.

dette er vores næststørste problem med frihed, som de fleste mennesker ikke er klar over.

vi diskuterede satsproblemet ovenfor, men vi hører virkelig om problemer på bagsiden, når en person er på et hospital eller en udbyder.

kvalificeret Udgiftssammenligning for Sundhedsdelingsfirmaer.

Dette er en stor en.

Husk, at sundhedsdelingsplaner ikke er forsikring.

per definition er krav en forsikringsperiode.

det betyder, at en anden enhed er ansvarlig for at betale noget.

sundhedsdeling har ikke dette krav.

det betyder, at vi skal vælge det bedste af partiet.

den største bekymring med mennesker, der er nye for sundhedsdelingsfirmaer, er…

vil de betale for store sundhedsudgifter, hvis de kommer?

dette er en funktion af to ting:

- hvor meget et sundhedsaktieselskab opkræver medlemmer

- hvor meget de rent faktisk betaler for sundhedsspørgsmål

Dette er hvad der gør os meget leery af nogle (hvis ikke de fleste) af sundhedsaktieselskaberne.

de opkrævede beløb er for gode til at være sande, hvis virksomheden rent faktisk vil betale for sundhedsbehov og forblive økonomisk levedygtig.

det er frihed, Medi-Share. Det Kristne Sundhedsministerium.

efter vores mening.

Vi er glade for at gå gennem sats versus stabilitet spørgsmål direkte på 800-320-6269 eller via e-mail.

det passerer ikke lugtprøven.

den anden er problem omhandler processen.

det er godt at evaluere planer på papir, men hvad med når du er på lægekontoret.

værst endnu, hospitalet.

denne proces med PPO-kortet og refusion til udbydere føles meget mere kendt for alle involverede.

vi går allerede væk fra den slagne vej med health share.

lad os holde det, vi kan kende!

sundhed deling ministerium sammenligning og gennemgang

Vi har dækket en masse.

vi analyserede de 6 vigtigste virksomheder inden for sundhedsdeling:

- AlieraCare-planer (Trinity Healthshare er det underliggende ministerium)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

Vi kiggede på sundhedsdeling generelt.

flere detaljer kan findes her:

- Obamacare versus Health Sharing

- bedste Sundhedsdelingsfirma

- alternativ til Obamacare

endelig bragte vi de store kanoner ud…sammenligning.

Vi valgte de vigtigste elementer, som folk, der er nye inden for sundhedsdeling, kan sammenligne.

dette er baseret på 25 + år på sundhedsplejemarkedet.

vi taler med folk, der både vælger og bruger sundhedspleje hver dag.

vi ved, hvor problemerne er, og hvad vi skal undgå.

hvis vi vælger en sundhedsaktieplan for os selv, er her listen over prioriteter i faldende rækkefølge:

- evne (og sandsynlighed) til at betale for støtteberettigede udgifter

- prissætning

- hvilke læger/hospitaler kan jeg se, og hvordan håndteres det

- brugervenlighed

- Plan design

det er de store billetartikler.

der er kun et sundhedsaktieselskab, vi endda vil overveje for os selv og vores familie.

AlieraCare planer.

se…målet er at undgå de latterlige renteforhøjelser med Obamacare-planer, samtidig med at man undgår 2.5% – straffen fra IRS.

Vi ønsker naturligvis at holde satserne så lave som muligt i denne bestræbelse.

når det er sagt, skal du ikke overse det større problem.

hvorfor stiger satserne så hurtigt for Obamacare?

Ja, Der er hvert mandat under solen, men udgifterne til sundhedsvæsenet er også eksploderet!

der er reelle økonomiske faldgruber at undgå, så vi ønsker også et sundhedsaktieselskab, der har en vis opholdskraft.

den bedste chance for at være den dominerende sundhedsaktieplan et par år ud.

det er det, vi ønsker!

det er AlieraCare.

baseret på prissætning, proces og størrelse bane, ser vi dem dominere dette marked.

vi vil ikke blive overrasket, hvis 1-2 af sundhedsaktieselskaberne har økonomiske problemer, og en anden 1-2 har betydelige renteændringer.

de underpriser enten deres planer, eller de er for små til at overleve nogen reelle udgifter.

du ønsker ikke at blive fanget i nogen af situationerne.

Vi er glade for at gå gennem eventuelle spørgsmål, du har på 800-320-6269 eller byemail.

Du kan tjekke denalieracare plan satser her og endda rulle i AlierCare planer online her.