6 o 1/2 por docena: Comparar los Principales Ministerios de Salud Compartida

Comparación y revisión de compartir la salud

Compartir la salud es algo nuevo para la mayoría de las personas.

Esto será menor con cada inscripción abierta aprobada y cada ronda de aumentos de tarifas.

Ya estamos en el punto en que muchas personas sin un crédito fiscal están decidiendo quedarse sin cobertura en absoluto.

Han estado enviando un cheque al IRS hasta el 2.5% de sus ingresos.

¿Podría haber una mejor manera que pagar el crédito fiscal de otras personas?

Sí.

Rotundamente sí.

No solo se puede evitar la multa de impuestos del 2.5%, sino que en realidad podemos obtener protección para los gastos de atención médica.

Planes de salud compartida.

Primero, necesitamos entender qué es esta nueva opción (pero muy, muy antigua), pero también, qué compañía es la mejor versión de compartir la salud.

La información en internet es escasa.

Necesitamos una comparación y revisión más completas de las empresas que comparten la salud para que las personas puedan tomar una buena decisión.

¡Comencemos!

Siempre puedes saltar a las tarifas aquí:

Usted puede ir directamente a la sección de interés:

- Introducción rápida a Health sharing

- Lista de Empresas de Salud Compartida

- Comparación de Ministerios de Salud compartida

- Estadísticas generales para Health Share

- Elegibilidad para Planes de Salud Compartida

- Comparación de Declaraciones de Creencias

- Comparación de Calificaciones de salud

- Comparación de períodos de espera

- Comparación de tarifas para Planes de Salud Compartida

- Comparación de planes para Empresas de Salud compartida

- Comparación de RX para Planes de Health Share

- Comparación de red para Health Share

- Comparación de Pagos de gastos elegibles

- Revisión final – Quién ganará la carrera para compartir la salud

¡Aquí vamos!

Primero hablemos de lo que significa compartir la salud?

¿Qué es compartir la salud para el cuidado de la salud?

Antes de entrar en la comparación de los principales ministerios de salud compartidos, demos una introducción rápida.

Siempre puede encontrar más detalles sobre el uso compartido de la salud aquí:

- Alternativa a Obamacare

- Planes de salud compartida versus seguro de salud

- Revisión del Plan Trinity Healthshare (anteriormente AlieraCare)

Echemos un vistazo de nivel superior.

La ley ACA cambió todo el mercado de seguros de salud en 2014.

Hubo muchas protecciones que ayudaron a algunas personas y costos crecientes que dañaron a otros.

Si obtiene un crédito fiscal basado en los ingresos, generalmente está feliz.

Si no obtiene un crédito fiscal, sus costos se han duplicado o triplicado aproximadamente.

Esas son las personas más interesadas en las opciones para compartir la salud.

En esa misma ley de ACA, había una excepción a la sanción fiscal por no tener seguro de salud.

Se denominaron ministerios para compartir la salud.

Estos NO son planes de seguro.

Son membresías que permiten a los miembros compartir los costos de atención médica.

Este método tiene pros y contras y no funciona para todos.

PERO…

Es muy popular entre estas personas:

- No es elegible para un crédito fiscal

- Generalmente con buena salud

- No puede pagar los planes de salud ACA Obamacare

- Solo quiere una cobertura catastrófica

- No puede inscribirse debido a la falta de inscripción abierta

El beneficio real de las compañías que comparten la salud es el costo.

Generalmente son mucho menos que el plan Bronce de ACA (si no hay crédito fiscal).

Además, proporcionan un cierto nivel de protección para necesidades de atención médica catastróficas.

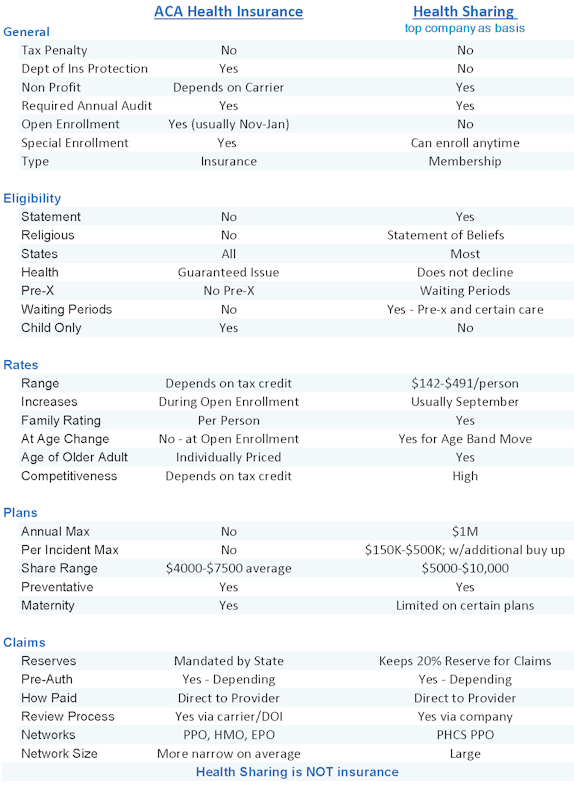

De nuevo, puedes leer un poco con los otros artículos, pero aquí están los puntos destacados de pro y con para compañías de salud compartida versus seguros de salud (planes ACA).

Pro’s de planes de salud compartida

- Costo mensual mucho más bajo si no es elegible para el crédito fiscal

- Sin penalización fiscal por no tener planes de salud ACA

- Puede tener sólidas redes de proveedores de PPO

- Puede tener costos compartidos en primer dólar además de gastos catastróficos dependiendo de la compañía

:

- No está respaldado por el Departamento de seguros con protecciones en el mismo

- No cubre los Beneficios Esenciales de Salud (como la salud mental)

- RX discount care en lugar de RX benefit

- Lifetime max benefits. Por incidente beneficio máximo

- Períodos de espera para pre-x y ciertas condiciones

Aquí hay una pequeña comparación de seguro de salud versus el uso compartido de la salud (usa los planes Trinity Healthshare como ejemplo):

Esta comparación depende del plan de salud compartida que estemos buscando, ya que son muy diferentes.

Así que vamos a entrar en la comparación.

¿Quiénes son las empresas?

Lista de Empresas de Ministerios de Salud compartida

En la ley ACA, hay requisitos específicos que las empresas deben cumplir para que ACA califique para ofrecer planes de salud compartida (y la evitación de multas fiscales).

Estos son los requisitos clave necesarios para hacer la lista corta:

- Debe ser una organización 501c3 (sin fines de lucro)

- Los miembros deben compartir creencias éticas o religiosas comunes

- Los miembros no pueden perder su membresía debido al desarrollo de una condición médica

- Debe haber existido y estado en práctica continuamente desde el 31 de diciembre de 1999

- Debe estar sujeto a una auditoría anual por un CPA independiente

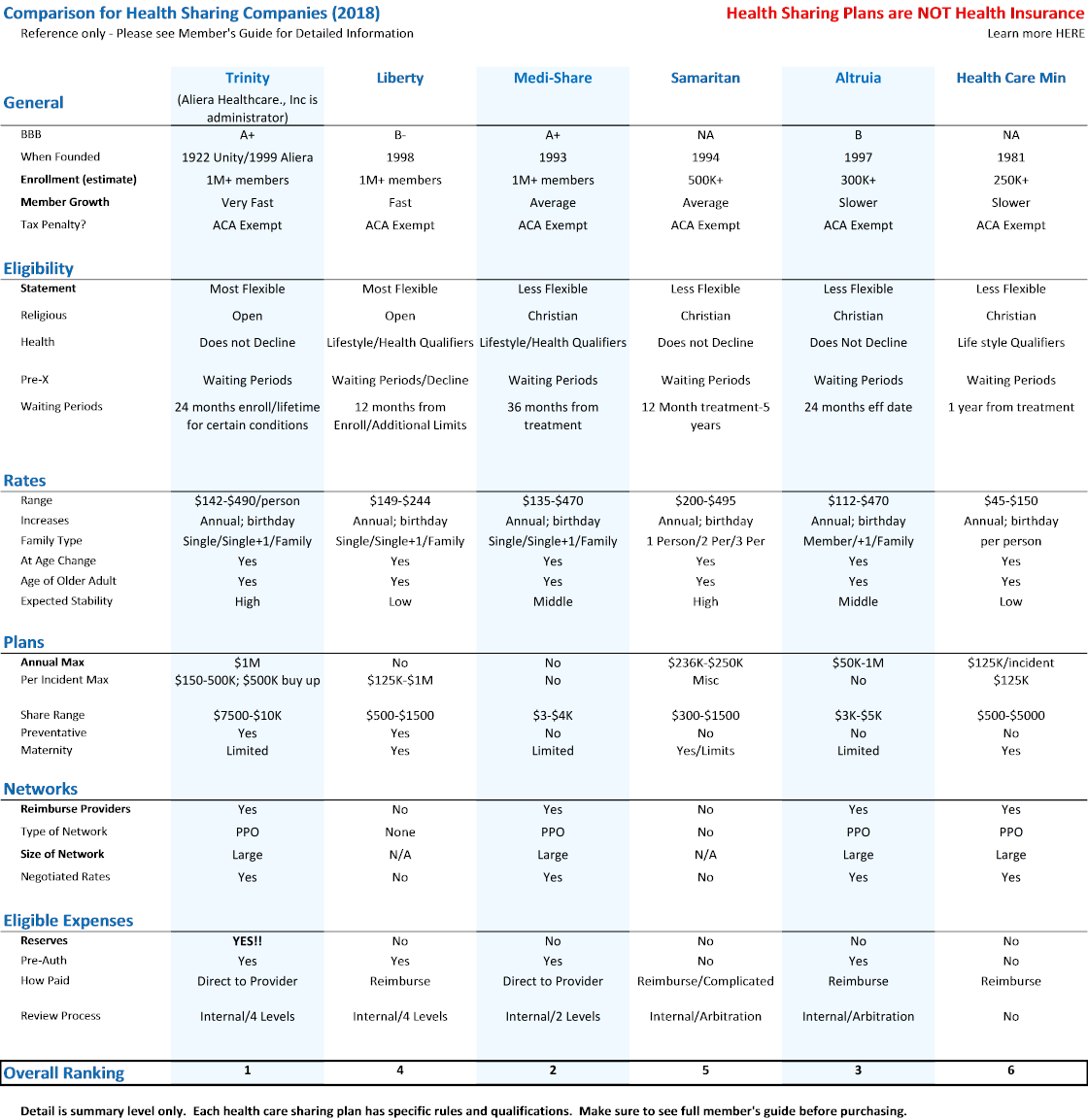

Solo hay 6 que están aprobados por la ACA, lo que es importante ya que significa que no tendrá la multa tributaria.

Aquí está la lista de empresas de salud compartida calificadas en términos de popularidad y crecimiento actual:

- Trinity Healthshare (Aliera Healthcare, Inc. fue administrador antes)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

No hay un plan u oferta estandarizada.

son muy diferentes!

¡POR eso necesitamos compararlos!

Una nota…usted puede preguntar ¿por qué el ministerio?

En la superficie, la ley de ACA para este tipo de plan se basó originalmente en la oposición religiosa a los requisitos de ACA.

Realmente difiere de una empresa a otra, pero todos tienen una versión de religiosidad en su elegibilidad.

Trinity Healthshare es el más flexible, lo que es una de las razones por las que es el más popular

Esto será parte de nuestra comparación a continuación.

Comparación y Revisión del Ministerio de Salud Compartida

Para esto estamos aquí.

Somos nuevos en todo el mundo de la salud compartida y queremos una comparación de las 6 empresas.

Hay algunos en los que nos enfocaremos, que notaremos a medida que los revisemos.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Miembro de la Guía | |

| Ningún Proveedor de Red | |

Vamos a hablar de la cuadrícula de puntos destacados…los elementos más importantes.

Estadísticas generales de Salud compartida

Desde nuestro punto de vista, los dos elementos más importantes en general son BBB e Inscripción.

Todos los planes de salud compartida enumerados le permiten evitar la multa tributaria.

Todos tienen los mismos requisitos para estar exentos de ACA.

La revisión de BBB es importante.

¡El número de inscripción es aún más importante!

Esto proviene de más de 20 años en el negocio de la cobertura de salud.

¡El tamaño es el rey!

este es el trato.

Compartir la salud es similar al seguro de salud en un aspecto clave.

Estamos distribuyendo los gastos de atención médica entre un grupo de personas.

Cuanto mayor sea el grupo, menos posibilidades habrá de que la empresa tenga problemas financieros.

Si alguien tiene un ataque cardíaco y cuesta 1 100 mil, queremos repartirlo entre 100,000 personas.

Es solo 1 1 / persona de esa manera.

el Tamaño importa.

en esa pieza.

Por esa razón, Trinity Healthshare y Liberty son los líderes allí.

Trinity Healthcare, Inc. está creciendo muy rápidamente y realmente esperamos que sean la fuerza dominante en el segmento de compartir la salud por muchas razones (a las que llegaremos).

Evitará el «mandato» de Obamacare o la multa fiscal con cualquiera de las 6 compañías de salud compartida.

Elegibilidad para Planes de Salud compartida

Esta sección se vuelve más importante con los planes de salud compartida.

Cada compañía tiene diferentes maneras de abordar la capacidad de calificar para la cobertura.

- En términos de salud

- En los términos de la Declaración requerida.

- En términos de opciones de estilo de vida! (para algunos)

en Serio…muy diferente.

La forma original de compartir la salud se basaba en creencias religiosas o éticas.

veamos los puntos clave.

Declaración de creencias o Normas

Esta es la declaración que un afiliado debe aceptar para calificar.

De las 6 compañías, los planes Trinity healthsare y Liberty son los más flexibles.

Trinity Healthshare tiene una declaración simple de 5 puntos en lugar de requisitos religiosos (cristianos, etc.).

Eso es una pieza.

Liberty health es el siguiente en la línea y los demás se vuelven más estrictos en cuanto a quién puede calificar y qué se requiere de ellos.

Estamos hablando de atención de la salud, así que, ¿qué pasa con la calificación de salud?

Muy diferente.

Veamos la salud…¡esa es grande!

Calificaciones de salud y salud compartida

¡Algunas de las compañías de salud compartida rechazarán la cobertura en función de la salud y/o incluso de las opciones de estilo de vida!

Los planes de Trinity Healthshare no se declinarán debido a la salud.

Tienen períodos de espera para condiciones preexistentes, pero de todas las empresas que comparten la salud, nos gusta la suya la mejor.

Esencialmente, tiene un período de 2 años desde la inscripción para la mayoría de las afecciones preexistentes

Asegúrese de leer la sección sobre Períodos de espera para cualquier compañía de health share que le interese. Obtener los hechos!

Muchas de las otras empresas que comparten la salud tienen períodos de espera a partir del momento en que usted tiene síntomas o tratamiento, lo que significa que estos períodos podrían durar para siempre.

Los Ministerios de Salud Medi-Share, Samaritano y Cristiano pueden tener períodos de espera para pre-x desde el último momento de los síntomas o el tratamiento.

Esto significa ostensiblemente que un período de espera podría continuar indefinidamente.

Asegúrese de consultar la guía para miembros en detalle para comprender cómo cada empresa aborda las condiciones preexistentes.

Períodos de espera (no para antes de x)

También puede haber períodos de espera para situaciones nuevas antes de que un plan comparta los costos.

Verás esto para maternidad con bastante regularidad.

También se puede aplicar para problemas más graves e incluso preventivos.

Por ejemplo, una empresa determinada no puede compartir los costos de 1er mes de membresía para ciertas afecciones o tratamientos.

Esta es la respuesta de health sharing al requisito de Inscripción abierta para los planes ACA.

Solo puede inscribirse al final del año o con activadores especiales.

Compartir la salud le permite inscribirse en cualquier momento del año, pero habrá períodos de espera para pre-x y ciertas condiciones.

Ambos se dirigen a la misma cosa…

Las personas saben que tienen un problema no diagnosticado y obtienen cobertura para abordarlo.

Que destruiría los costos mensuales de cualquiera de los programas.

Personalmente, preferimos tener cobertura para otros problemas (accidentes automovilísticos, etc.) que puedan surgir mientras esperamos los períodos de espera que no tener cobertura hasta el 1 de enero (planes ACA).

de Nuevo…reduce tu favorito y lee la guía del envío de miembros (enlaces anteriores).

Es mejor pensar en los planes de salud compartida como una cobertura más catastrófica por naturaleza.

eso es lo Que muchas personas están buscando de todos modos!

Ahora…lo que todos piensan.

¡Tarifas!

Comparación de Tarifas para Empresas que comparten la Salud

Esta sección es realmente muy importante.

Y no en la forma en que piensas.

Sí, necesitamos un alivio de los ridículos aumentos de las tasas de Obamacare (si no obtiene un crédito fiscal).

Dicho esto…

El viejo adagio de «Si es demasiado bueno para ser verdad» tiene mucho peso con salud compartiendo las empresas como con….

Bueno, cualquier otra cosa.

Todo se reduce a esto…

No hay paseo gratis en el Universo.

¡Los COSTOS de atención médica son altos!

a Través del techo de hecho.

Una reparación simple de LCA para pacientes ambulatorios puede costar de 1 15 a 2 20 mil.

Algunas de las empresas que comparten la salud tienen precios fuera de línea con lo que los planes dicen que cubren.

Hemos estado en el mercado de la salud durante años y hemos visto cómo se desarrolla esto.

O bien esas compañías no están pagando los gastos (todavía) O van a tener serios problemas financieros.

Eso es todo.

No hay otra forma de evitarlo.

Esta es probablemente la razón más importante por la que solo trataremos con Trinity Healthshare

No queremos las llamadas en las que una empresa se hunde y una persona se encuentra en medio de un problema de salud grave.

Eso invariablemente va a suceder con algunas de las tasas de participación de los miembros que estas compañías están mostrando.

Buscar…los planes de salud compartida se ven muy similares a los que teníamos antes de Obamacare.

Períodos de espera. Ciertas restricciones. Límites de por vida. Sucesivamente.

Sí, no son seguros (distinción muy importante), pero la sensación central imita lo que solíamos tener.

Las tarifas también deberían imitar lo que teníamos antes.

Las tarifas antes de Obamacare eran de aproximadamente 1/2 a 1/3 de lo que son en este momento.

Esto significa que un plan de salud compartido de 7 7500 debería ser aproximadamente 1/2 de lo que es el plan Bronce ACA ahora.

Algunos de los planes de salud compartida están muy por debajo de esto.

Liberty. Altrua.

Hay un grave desajuste en sus precios y de lo que esperas que protejan.

podría terminar mal.

Esto deja a Trinity Healthshare, Medi-Share y Samaritan a un precio más razonable para sobrevivir y protegerte.

Si su plan de health share no está pagando gastos médicos razonables, ¿por qué obtener la membresía?

de Nuevo…hemos tenido décadas de experiencia en este frente.

- Empresas que se han retirado del mercado dejando a las personas varadas.

- Empresas que no pagarían por los tratamientos.

Es un lugar horrible para estar.

Ya estamos hablando de compartir la salud donde no hay respaldo del Departamento de Seguros de garantías de pago y solvencia.

Quieres el coche más seguro y barato en esta carrera.

Por esa razón, volvemos a Trinity Healthshare.

- Medi-Share y Samaritan tienen demasiados requisitos y restricciones.

- Christian health ministries simplemente no está listo para las grandes ligas en este espacio.

- Liberty tiene un precio muy bajo. Eso va a terminar mal.

Apóyese en nuestros 25 años de experiencia y evite el potencial de grandes dificultades.

De nuevo, es mejor pagar la cantidad mensual que tener una empresa cuestionable.

Nos complace hablar de las tarifas al 800-320-6269 o por correo electrónico.

Es un tema muy importante.

Base de calificación para empresas que comparten salud

Todas son bastante comparables aquí para la base de calificación:

- Tarifa única.

- Soltero + 1 (puede ser cónyuge o hijo)

- Familia (2 adultos y 1 + hijos; puede ser un cargo adicional más allá de cierto número de hijos)

Todos tendrán ajustes de tarifa anuales y cuando la persona mayor se mude a otro grupo de edad, la tarifa aumentará en consecuencia.

Bastante similar aquí.

Comparación de planes entre Empresas de Salud compartida

Todas las empresas ofrecen varias opciones de planes.

Estas son las consideraciones clave:

- Cantidad de la cuota de miembro (oscila entre 5 500 y 1 10K)

- Por incidente Máximo (cantidad máxima para un problema de salud determinado)

- Cobertura preventiva (algunas coberturas, otras no)

- Períodos de espera para Pre – X y para nuevos Afiliados (Ciertas condiciones)

- Maternidad (generalmente restricciones en cantidades compartidas, períodos de espera, etc.)

Los enumeramos por orden de importancia.

El Monto de la Participación del Miembro es el equivalente de su deducible para compartir la salud.

Es la cantidad que pagará antes de que se compartan los gastos elegibles.

Recomendamos obtener el mayor beneficio máximo por incidente.

Por ejemplo, preferiríamos tener una cantidad de acciones más alta (como $7500 o 1 10K con AlierCare) con la opción Premium (máximo por incidente de 5 500K) que las opciones Valor u Plus (menor por incidente).

Recuerde, la única razón por la que estamos recibiendo cobertura es por la gran factura.

Comparación de Cobertura de Maternidad en Planes de Salud Compartida

La maternidad es complicada.

Si la maternidad está en el éter, en realidad recomendaríamos un plan de salud ACA para al menos la madre.

Puedes comer a trozos y obtener planes ACA para mamá y compartir la salud para papá u otros miembros de la familia.

La maternidad puede ser una factura muy grande.

9 90K para mi primogénito y $150K para el segundo (adolescentes sanos y algo felices ahora).

Remember…it es la gran factura de la que queremos protección.

La opción de mezclar y combinar parece ser la más popular entre mamá en ACA y papá en compartir la salud.

Comparación preventiva para Compartir la salud

Es bueno tener y, en realidad, el objetivo es evitar problemas de salud al ser proactivo.

Todos los planes de salud compartida tienen diferentes enfoques de este enfoque, ya que mantiene bajos los costos para todos.

Los planes AlieraCare (ahora Trinity Healthshare) y Liberty tienen incorporados beneficios preventivos completos (período de espera para el examen físico de rutina), mientras que otros no lo cubren en absoluto.

Probablemente esté hablando de benefits 200-300/persona por año en beneficios, así que incluya eso en su precio.

Comparación de RX para Planes de Salud compartida

RX es una consideración con health sharing.

La mayoría tiene tarjetas RX de descuento como parte de la oferta.

Christian Health Ministries tiene un beneficio de RX, pero vea los límites en su folleto.

Si tiene necesidades de RX continuas, asegúrese de tenerlas en cuenta al considerar las opciones de health share.

Tenga en cuenta que podemos mudarnos a un plan ACA en Inscripción Abierta al final de cada año O si tenemos un desencadenante de Inscripción Especial (por lo general, matrimonio, nacimiento, mudanza o pérdida de la cobertura grupal).

Esto nos da una opción de copia de seguridad, ya que en realidad solo estamos decidiendo por un máximo de 12 meses.

Comparación de Redes para Empresas que comparten Salud

Esto es bastante fácil.

Trinity Healthshare, Medi-Share y Altrua utilizan la gran red de PPO de PHCS.

Los Ministerios de Libertad, Samaritano y Cuidado de la Salud no tienen una red.

Es mucho mejor tener una red PPO.

¿Por qué?

PPO esencialmente significa un gran descuento a granel.

En promedio, solo ver a un proveedor de PPO resultará en un descuento del 30-60%.

Hemos visto descuentos aún mayores para servicios más grandes, como el hospital.

He visto personalmente que las facturas de $40K se reducen a 3 3K.

Secreto poco conocido, pero el hospital puede cancelar la diferencia como una pérdida.

PPO es el camino a seguir.

PHCS PPO tiene proveedores de más de 1 millón en todo el país.

Con la dirección en que van las redes Obamacare (PPO a HMO, grande a pequeño, etc.), incluso encontramos que es mejor de lo que podemos encontrar en el intercambio para la mayoría de las personas.

Esto es una inversión loca de la fortuna.

Los cambios en la red podrían ser el mayor problema desde 2014, aparte de los aumentos de tarifas.

Es una casilla de verificación para los planes Trinity Healthshare, Medi-Share y Altrua.

Los otros transportistas realmente le reembolsan los gastos médicos.

Esto ha demostrado ser una pesadilla (lee las reseñas).

puede tardar meses.

Mientras tanto, el hospital te pide 3 30 mil con colecciones en las alas.

Lo que es más importante, cuando te presentas en un hospital o un médico, ¿qué es lo primero que te preguntan?

– ¿Qué plan tienes?»

Ummm….Tengo tal y tal ministerio de salud y me reembolsarán (tal vez).

Buena suerte con eso.

La mayoría de los hospitales lo curarán y lo enviarán a un hospital del condado si no tiene una tarjeta para mostrársela.

Con Trinity Healthshare, Medi-Share y Altrua, ¡les muestras tu tarjeta PPO de PHCS!

Esto es realmente un gran problema, pero la mayoría de las personas no se dan cuenta hasta que están en una mala situación.

¡Puede significar tener los mejores proveedores o no!

Que puede significar vida o muerte en estos días.

Desea que la red y la tarjeta PPO se muestren cuando entre.

Este es nuestro segundo mayor problema con la Libertad que la mayoría de la gente no se da cuenta.

Discutimos el problema de la tarifa anterior, pero realmente escuchamos sobre problemas en el fondo cuando una persona está en un hospital o proveedor.

Comparación de Gastos Elegibles para Empresas que comparten la Salud.

Este es uno grande.

Tenga en cuenta que los planes de salud compartida no son seguros.

Por definición, reclamaciones es un término de seguro.

Significa que otra entidad es responsable de pagar algo.

Compartir salud no tiene este requisito.

Esto significa que tenemos que elegir lo mejor del lote.

La preocupación número uno con las personas nuevas en las empresas de salud compartida es…

¿Pagarán los grandes costos de atención médica si vienen?

Esto es una función de dos cosas:

- Cuánto cobra una compañía de acciones de salud a los miembros

- Cuánto pagan realmente por problemas de atención médica

Esto es lo que nos hace recelosos de algunas (si no de la mayoría) de las compañías de acciones de salud.

Las cantidades cobradas son demasiado buenas para ser ciertas SI la compañía realmente paga por las necesidades de atención médica Y sigue siendo financieramente viable.

Eso es Libertad, Medi-Share. Y el Ministerio Cristiano de Salud.

En nuestra opinión.

Nos complace revisar la pregunta tasa versus estabilidad directamente al 800-320-6269 o por correo electrónico.

No pasa la prueba de olor.

El otro es el asunto del proceso.

Es bueno evaluar los planes en papel, pero qué pasa cuando estás en el consultorio del médico.

Peor aún, el hospital.

Este proceso con la tarjeta PPO y el reembolso a los proveedores se siente mucho más familiar para todos los involucrados.

Ya estamos saliendo de los caminos trillados con health share.

¡Mantengamos lo que podamos familiar!

Comparación y revisión del ministerio de salud compartida

Hemos cubierto mucho.

Analizamos las 6 principales empresas del ministerio de salud compartida:

- Planes AlieraCare (Trinity Healthshare es el ministerio subyacente)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Ministerios Cristianos de Salud

Analizamos el intercambio de salud en general.

Se pueden encontrar más detalles aquí:

- Obamacare versus Health Sharing

- La Mejor Compañía de Salud Compartida

- Alternativa a Obamacare

Finalmente, sacamos las armas grandes…comparación.

Seleccionamos los elementos más importantes para que comparen las personas nuevas en el intercambio de salud.

Esto se basa en más de 25 años en el mercado de la atención médica.

Hablamos con personas que eligen y usan atención médica todos los días.

Sabemos dónde están los problemas y qué evitar.

Si estamos eligiendo un plan de salud compartida para nosotros, aquí está la lista de prioridades en orden decreciente:

- Capacidad (y la probabilidad) para pagar por gastos elegibles

- Precios

- Lo que los médicos/hospitales puedo ver y cómo se manejan

- Facilidad de uso

- diseño de un Plan

Esos son los artículos de precio elevado.

Solo hay una empresa de salud compartida que consideraríamos para nosotros y para nuestra familia.

planes AlieraCare.

Buscar…el objetivo es evitar los ridículos aumentos de tarifas con los planes Obamacare y al mismo tiempo evitar la multa del 2.5% del IRS.

Obviamente queremos mantener las tasas lo más bajas posible en este esfuerzo.

Dicho esto, no pase por alto el problema más grande.

¿Por qué las tarifas están subiendo tan rápido para Obamacare?

Sí, hay todos los mandatos bajo el sol, ¡pero el costo de la atención médica también se ha disparado!

Hay trampas financieras reales que evitar, por lo que también queremos una compañía de salud compartida que tenga algo de poder de permanencia.

La mejor oportunidad de ser el plan de salud compartido dominante dentro de unos años.

Eso es lo que queremos!

Eso es AlieraCare.

En función de los precios, el proceso y la trayectoria del tamaño, los vemos dominando este mercado.

No nos sorprenderá que 1-2 de las compañías de acciones de salud tengan problemas financieros y otras 1-2 tengan cambios significativos en las tarifas.

Están subestimando sus planes o son demasiado pequeños para sobrevivir a cualquier gasto real.

Usted no quiere ser atrapado en cualquier situación.

Estaremos encantados de explicarle cualquier pregunta que tenga al 800-320-6269 o por correo electrónico.

Puede consultar las tarifas del plan Alieracare aquí e incluso inscribirse en los planes AlierCare en línea aquí.