El comercio con VWAP y VWAP móvil

El precio medio ponderado por volumen (VWAP) y el precio medio ponderado por volumen móvil (VWAP móvil, o a veces MVWAP) son un tipo de promedio ponderado que incluye el volumen en sus cálculos. Se traza directamente en un gráfico de precios.

VWAP es exclusivamente un indicador de trading diario, no aparecerá en el gráfico diario ni en compresiones de tiempo más expansivas (por ejemplo, semanales, mensuales).

Ejemplo de VWAP aplicado a un gráfico de 5 minutos del precio S& P 500

situarse por debajo de VWAP puede indicar que un valor es» barato «o» de valor » intradiario. Por el contrario, el precio por encima del VWAP puede indicar que un valor es» caro » intradía.

VWAP también se utiliza como barómetro para rellenos comerciales. El volumen es un componente importante relacionado con la liquidez de un mercado. Por ejemplo, si una operación larga se llena por encima de la línea VWAP, esto podría considerarse un llenado de operación no óptimo.

Moving VWAP rastrea los cálculos de VWAP al final del día a lo largo del tiempo y, por lo tanto, esencialmente forma una media móvil. Su período se puede ajustar para incluir tantos o tan pocos valores de VWAP como se desee. A continuación se muestra una imagen del VWAP en movimiento aplicado a un gráfico diario de la S& P 500 (línea rosa).

Cabe señalar que el VWAP y el VWAP móvil pueden no funcionar en divisas / forex debido al hecho de que muchas plataformas de software no tienen en cuenta los datos de volumen en esta clase de activos.

El cálculo de VWAP

VWAP se calcula mediante los siguientes pasos:

1. Para cada período, calcule el precio típico, que es igual a la suma del precio alto, bajo y cercano dividido por tres . Una barra o candelabro es igual a un punto. En qué se establece este período depende de la discreción del comerciante (por ejemplo, 5 minutos, 30 minutos, etc.).).

2. Tome el precio típico (TP) y multiplíquelo por el volumen (V), dando un valor TP*V.

3. Mantenga una tabulación en ejecución de los totales de TP * V, así como un recuento en ejecución de los totales de volumen. Estos son aditivos y agregados a lo largo del día.

4. El VWAP se calcula mediante la fórmula: TP * V acumulativo / volumen acumulativo

Este cálculo, cuando se ejecuta en cada período, producirá un precio promedio ponderado por volumen para cada punto de datos. Esta información se superpondrá en el gráfico de precios y formará una línea, similar a la primera imagen de este artículo.

Mover VWAP es simplemente sumar varias cifras de VWAP al final del día y promediarlas en un número de períodos especificado por el usuario.

VWAP se calculará automáticamente en el software de gráficos de uno. No debe haber variables matemáticas o numéricas que necesiten ajuste. En el indicador VWAP en movimiento, será necesario establecer el número de períodos deseado.

Los usos de VWAP y VWAP móvil

VWAP, al ser un indicador intradía, es mejor para los operadores a corto plazo que realizan operaciones que generalmente duran de minutos a horas.

Como promedio a largo plazo, el VWAP móvil es más apropiado para los operadores a largo plazo que realizan operaciones que abarcan días, semanas o meses.

El VWAP móvil es un indicador de seguimiento de tendencias y funciona de la misma manera que las medias móviles o los proxies de medias móviles, como la regresión lineal móvil. Para aquellos que utilizan el seguimiento de tendencias como la base de sus estrategias comerciales, mover VWAP podría ser un indicador viable para integrarse en el sistema de uno.

Los traders de reversión de precios también pueden usar VWAP móvil. En tales casos, se recomienda utilizar una estrategia de cruce. La idea básica en las estrategias de cruce es usar un promedio » rápido «para medir la dirección de la tendencia cuando cruza un promedio» lento».

Para encontrar reversiones de precios de manera oportuna, se recomienda usar períodos más cortos para estos promedios. Por ejemplo, su línea VWAP de movimiento «rápido» se puede establecer en 1-3 períodos, mientras que la línea VWAP de movimiento lento se puede establecer en alrededor de 5-10 períodos.

Esto garantiza que el precio reaccione lo suficientemente rápido como para diagnosticar cambios en la tendencia temprano antes de que la mayor parte del movimiento ya pase y deje un punto de entrada no óptimo. En la sección siguiente se explicará cómo abordar este problema.

Ejemplos de trading

Como se mencionó anteriormente, hay dos formas básicas de abordar el trading con VWAP: el trading de tendencias o las reversiones de precios. Comenzaremos con el comercio de tendencias para comenzar.

Tendencia Siguiendo ejemplos de trading

Al igual que cualquier indicador, no se recomienda usarlo como única base para el trading. Uno no puede simplemente seguir la pendiente de un tipo de indicador de media móvil y esperar inclinar las probabilidades lo suficiente a su favor. El seguimiento de tendencias es la base de la estrategia más común en el comercio, pero aún debe aplicarse adecuadamente. Esto puede significar tomar señales de la acción del precio, patrones de gráficos, otros indicadores técnicos y/o análisis fundamental.

Esta publicación está dedicada al análisis técnico, por lo que usaremos el VWAP móvil en el contexto de otro indicador de temática similar. Usaremos el oscilador derivado, que se ejecuta entre períodos alcistas y períodos bajistas cuando está por encima y por debajo de cero, respectivamente.

Nuestras reglas comerciales serán simples:

Oficios Largo

- Mover VWAP debe ser positivamente inclinado

- Derivado del oscilador por encima de cero

Operaciones Cortas

- Mover VWAP necesidades negativamente inclinada

- Derivado del oscilador por debajo de cero

el Comercio Sale

- uno de estos dos criterios invalidado

Ejemplo #1

echemos un vistazo a un ejemplo de uso en movimiento VWAP en el marco de tiempo diario de la S&P 500.

Dado que la línea de VWAP en movimiento tiene una pendiente positiva en todo momento, estamos sesgados hacia operaciones largas solamente. Estos vienen cuando el oscilador derivado está por encima de cero, y se cierran cuando corre por debajo de cero. Las operaciones están marcadas por las zonas de «Compra» entre las líneas blancas verticales.

Esto produjo cuatro ganadores de tamaño decente y un pequeño perdedor.

Ejemplo # 2

Aquí aplicamos este sistema básico a un ETF que rastrea el mercado de futuros de café (símbolo NYSEARCA:JO).

Tenemos una operación larga y cuatro operaciones cortas.

Este tiene un rendimiento irregular, produciendo un ganador, un perdedor, y tres que aproximadamente rompió incluso.

Ejemplos de inversión de precios

Las operaciones de inversión de precios se completarán utilizando una estrategia de cruce de VWAP móvil. Cuanto más largo sea el período, más datos antiguos se envolverán en el indicador. Queremos minimizar esto para detectar reversiones lo antes posible, por lo que queremos acortar el período.

Queremos que los períodos sean cortos, pero no tan cortos que terminemos con algo muy entrecortado y que envíe varias señales falsas o ambiguas. En el caso de mover VWAP, podemos reducir el período de la línea «rápida» hasta 1, si es necesario. Nuestra línea» lenta » puede ser tan corta como 5 períodos.

Para obtener una indicación de cuándo se puede estirar el precio, podemos emparejarlo con otro indicador de inversión de precios, como el canal envolvente. Este indicador, como se explica con más detalle en este artículo, diagnostica cuándo se puede estirar el precio. Para mantener las señales lo más precisas posible, usaremos un período más ajustado (10) y usaremos una desviación estándar de 5. Será poco común que el precio rompa la banda superior o inferior con configuraciones tan estrictas, lo que teóricamente debería mejorar su confiabilidad.

Así que para establecer nuestras reglas para este sistema:

Operaciones largas

- Cruces de línea rápidos (1 período) por encima de la línea lenta (5 períodos)

- Toque reciente de la banda inferior

Operaciones cortas

- Cruces de línea rápida por debajo de la línea lenta

- Toque reciente de la banda superior

Salidas de operaciones

- Líneas VWAP para descartar tendencias anteriores

Ejemplo

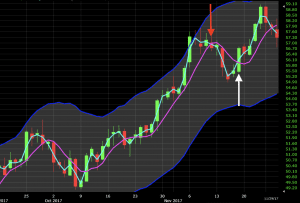

Apliquemos esto al gráfico diario del mercado de petróleo crudo.

En el gráfico de abajo, justo antes de la primera configuración de comercio, vemos una explosión de impulso que hace que el precio se acerque a la banda superior del canal envolvente. Una vez que las líneas de VWAP en movimiento se cruzan para denotar un patrón bajista, aparece una configuración de comercio corto en este punto (flecha roja). Esto nos lleva de un 2% a un 3% antes de que la línea de VWAP en movimiento «rápido» vuelva a cruzar para desmentir la tendencia. Esto conduce a una salida comercial (flecha blanca).

más Tarde, vemos la misma situación. El precio sube y corre a través de la banda superior del canal envolvente. En cada una de las dos velas siguientes, golpea el canal de nuevo, pero ambas rechazan el nivel. Una vez que la línea VWAP de movimiento rápido cruza por debajo de la línea lenta, esta es una señal para tomar otro corto opuesto a la tendencia (flecha roja). Las líneas volvieron a cruzar cinco velas más tarde donde salió el comercio (flecha blanca). Si las operaciones se abren y cierran al abrir y cerrar de cada vela, esta operación se habría roto aproximadamente.

VWAP comercial

El VWAP se calcula solo intradía y se utiliza principalmente en los mercados para verificar la calidad de un llenado de precios o si un valor es un buen valor en función del período de tiempo diario. Si el precio está por debajo de VWAP, puede considerarse un buen precio para comprar. Cuando el precio está por encima del VWAP, se puede considerar un buen precio para vender.

Si nos fijamos en este ejemplo de un gráfico de 5 minutos en Apple (AAPL), el precio por debajo de VWAP indica que Apple podría tener un valor razonable (o una operación larga a uno de estos precios es un relleno de calidad).

Asimismo, el precio se ejecuta por encima de VWAP, podría informar a un comerciante que Apple es caro intradía. Si él o ella planea ir a largo/comprar las acciones con el plan de mantenerlas solo a corto plazo, tal vez sea mejor esperar.

Obviamente, VWAP no es un indicador intradía que deba negociarse por sí solo. Pero es una herramienta que se puede incluir en un conjunto de indicadores para ayudar a informar mejor las decisiones comerciales.

Conclusión

VWAP se calcula a lo largo del día de negociación y puede ser útil para determinar si un activo es barato o caro en intradía. Los operadores pueden verificar VWAP al final del día para determinar la calidad de su ejecución si toman una posición sobre esa seguridad en particular. Si su precio de llenado estaba por debajo del VWAP, esto se consideraría un plus (si la operación es una posición de compra/larga). Si el precio está por encima del VWAP, esto se consideraría negativo.

VWAP comienza de nuevo cada día de trading.

Moving VWAP es un indicador de seguimiento de tendencias. Combina el VWAP de varios días diferentes y se puede personalizar para satisfacer las necesidades de un operador en particular. Los VWAP móviles de período más largo generalmente son utilizados por los operadores a largo plazo para rastrear tendencias de varios meses o años. Puede suavizar el» ruido » en un mercado para los comerciantes que están más preocupados por las tendencias a largo plazo o la ciclicidad que pueden existir en ciertos mercados en lugar de centrarse en el movimiento diario.

Los traders de inversión de precios pueden usar el cruce de VWAP en movimiento para identificar puntos de inflexión en un mercado. Por lo tanto, el VWAP móvil es muy versátil y muy similar al concepto de media móvil.