Handel med VWAP og Flytte VWAP

Volumvektet gjennomsnittspris (VWAP) og flytte volumvektet gjennomsnittspris (flytte VWAP, eller NOEN GANGER MVWAP) er en type vektet gjennomsnitt som inkluderer volum i beregningene. Det er plottet direkte på et prisdiagram.VWAP er utelukkende en dagshandelsindikator – DEN vil ikke vises på det daglige diagrammet eller mer ekspansive tidskompresjoner (f.eks. ukentlig, månedlig).

Eksempel PÅ VWAP brukt på en 5-minutters diagram Av S&P 500

Pris svever under VWAP kan indikere at en sikkerhet er «billig» eller «av verdi» på en intradag basis. Contrarily kan pris over VWAP indikere at en sikkerhet er » dyr » på intradag basis.

VWAP brukes også som et barometer for handelsfyll. Volum er en viktig komponent knyttet til likviditeten i et marked. For eksempel, hvis en lang handel er fylt over VWAP-linjen, kan dette betraktes som en ikke-optimal handelsfylling.

Moving VWAP sporer END-of-day vwap beregninger over tid, og dermed i hovedsak danner et glidende gjennomsnitt. Perioden kan justeres for å inkludere så mange eller så få vwap-verdier som ønsket. Nedenfor er et bilde av den bevegelige VWAP brukt på et daglig diagram Av S & P 500 (rosa linje).

Det skal bemerkes AT VWAP og flytting AV VWAP kanskje ikke fungerer på valutaer / forex på grunn av at mange programvareplattformer ikke tar hensyn til volumdata i denne aktivaklassen.

Beregning AV VWAP

VWAP beregnes ved hjelp av følgende trinn:

1. For hver periode beregner du den typiske prisen, som er lik summen av høy, lav og nær pris dividert med tre . En bar eller lysestake er lik en periode. Hva denne perioden er satt til, er opp til den næringsdrivendes skjønn(f. eks. 5-minutt, 30-minutt, etc.).

2. Ta den typiske prisen (TP) og multipliser med volumet (V), og gi en verdi TP*V.

3. Hold en løpende tabulering AV TP * V totaler samt en løpende tally av volum totaler. Disse er additive og aggregerte i løpet av dagen.

4. Vwap beregnes med formelen: kumulativ tp * V / kumulativ volum

denne beregningen, når den kjøres på hver periode, vil produsere en volumvektet gjennomsnittspris for hvert datapunkt. Denne informasjonen vil bli lagt på prisdiagrammet og danne en linje som ligner på det første bildet i denne artikkelen.Flytte VWAP er ganske enkelt å legge opp ulike end-of-day vwap tall og gjennomsnitt dem ut over et brukerdefinert antall perioder.

VWAP vil bli beregnet automatisk i ens kartlegging programvare. Det bør ikke være noen matematiske eller numeriske variabler som trenger justering. På den bevegelige vwap-indikatoren må man angi ønsket antall perioder.

Bruk AV VWAP og Flytting AV VWAP

VWAP, som er en intradagindikator, er best for kortsiktige handelsmenn som tar handler som vanligvis varer bare minutter til timer.som et langsiktig gjennomsnitt er flytting AV VWAP mer hensiktsmessig for langsiktige handelsmenn som tar handler som spenner over dager, uker eller måneder.

Flytte VWAP Er en trend etter indikator og fungerer på samme måte som glidende gjennomsnitt eller glidende gjennomsnitt proxyer, for eksempel flytte lineær regresjon. For de som bruker trend følgende som grunnfjellet av sine handelsstrategier, kan flytte VWAP være en levedyktig indikator for å integrere i ens system.

Pris reversering tradere kan også bruke flytte VWAP. I slike tilfeller anbefales det at man bruker en crossover-strategi. Den grunnleggende ideen i crossover-strategier er å bruke et «raskt» gjennomsnitt for å måle trendretningen når den krysser over et «sakte» gjennomsnitt.

for å finne pris reverseringer i tide, anbefales det å bruke kortere perioder for disse gjennomsnittene. For eksempel kan din «raske» bevegelige VWAP-linje settes til 1-3 perioder, mens den sakte bevegelige VWAP-linjen kan settes til rundt 5-10 perioder.Dette sikrer at prisen reagerer raskt nok til å diagnostisere endringer i trenden tidlig før hoveddelen av flyttingen allerede passerer og etterlater et ikke-optimalt inngangspunkt. Hvordan nærme seg dette vil bli dekket i avsnittet nedenfor.

Handelseksempler

som nevnt ovenfor er det to grunnleggende måter å nærme seg handel MED VWAP – enten trendhandel eller pris reverseringer. Vi starter med trendhandel for å starte.

Trend Etter Handelseksempler

som enhver indikator, er det ikke anbefalt å bruke det som eneste grunnlag for handel. Man kan ikke bare følge skråningen av en glidende gjennomsnittlig type indikator og forvente å skrå oddsen tilstrekkelig i ens favør. Trend følgende er grunnlaget for den vanligste strategien i handel, men det må fortsatt brukes på riktig måte. Dette kan bety å ta signaler fra prishandling, diagrammønstre, andre tekniske indikatorer og/eller grunnleggende analyse.

dette innlegget er dedikert til teknisk analyse, så vi vil bruke flytte VWAP i sammenheng med en annen tilsvarende tema indikator. Vi bruker derivatoscillatoren, som går mellom bullish perioder og bearish perioder når den er over og under null, henholdsvis.

våre handelsregler vil være enkle:

Lange Handler

- FLYTTE VWAP må være positivt skrå

- Derivat oscillator over null

Korte Handler

- Flytte VWAP må være negativt skrå

- Derivat oscillator under null

Handelsutganger

- enten ett av disse to kriteriene ugyldiggjort

Eksempel #1

la oss TA en TITT på et eksempel ved å flytte vwap på den daglige tidsrammen til s&p 500.Siden den bevegelige VWAP-linjen er positivt skrå i hele, er vi partisk mot lange handler bare. Disse kommer når derivatoscillatoren kommer over null, og lukkes ut når den går under null. Handlene er merket av med» Kjøp » sonene mellom de vertikale hvite linjene.

dette produserte fire anstendig størrelse vinnere og en liten taper.

Eksempel # 2

her bruker vi dette grunnleggende systemet til en ETF som sporer kaffe futures markedet (ticker SYMBOL NYSEARCA:JO).

Vi har en lang handel og fire korte handler.

Dette har en mer blandet ytelse, produsere en vinner, en taper, og tre som grovt brøt selv.

Pris Reversering Trading Eksempler

Pris reversering handler vil bli gjennomført ved hjelp av en bevegelig vwap crossover strategi. Jo lengre perioden, jo mer gamle data blir det pakket inn i indikatoren. Vi ønsker å minimere dette for å fange reverseringer så tidlig som mulig, så vi vil forkorte perioden.

vi vil at periodene skal være korte, men ikke så korte at vi ender opp med noe som er veldig hakkete og sender ut flere falske eller tvetydige signaler. Ved flytting AV VWAP kan vi senke perioden for den» raske » linjen helt ned til 1, om nødvendig. Vår» sakte » linje kan være så kort som 5 perioder.

for å få en indikasjon på når prisen kan bli strukket, kan vi koble den sammen med en annen pris reverseringsindikator, for eksempel konvoluttkanalen. Denne indikatoren, som forklart i dybden i denne artikkelen, diagnostiserer når prisen kan strekkes. For å holde signalene så nøyaktige som mulig, bruker vi en strammere periode (10) og bruker et standardavvik på 5. Det vil være uvanlig for pris å bryte topp eller nedre bånd med innstillinger denne strenge, noe som teoretisk skal forbedre påliteligheten.

så å legge ut våre regler for dette systemet:

Lange Handler

- Rask (1-periode) linje krysser over sakte (5-periode) linje

- Siste berøring av bunnbåndet

Korte Handler

- Rask linje krysser under langsom linje

- siste berøring av toppbåndet

Handelsutganger

- vwap linjer for Å bekrefte Forrige trend

eksempel

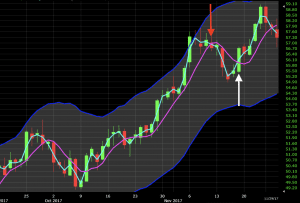

la oss bruke dette på det daglige diagrammet på råoljemarkedet.I diagrammet nedenfor, like før det første handelsoppsettet, ser vi et utbrudd av momentum som får prisen til å slå opp mot toppbåndet på konvoluttkanalen. Når de bevegelige vwap-linjene krysset for å betegne et bearish mønster, vises et kort handelsoppsett på dette punktet (rød pil). Dette tar oss ned noen 2%-3% før den «raske» bevegelige VWAP-linjen krysser tilbake for å bekrefte trenden. Dette fører til en handel exit (hvit pil).

Senere ser Vi samme situasjon. Prisen beveger seg opp og går gjennom toppbåndet på konvoluttkanalen. På hvert av de to påfølgende lysene treffer den kanalen igjen, men begge avviser nivået. Når den raske vwap-linjen krysser under den langsomme linjen, er dette et signal for å ta en annen kort motsatt trenden (rød pil). Linjene krysset fem lys senere hvor handelen ble avsluttet (hvit pil). Hvis handler åpnes og lukkes på åpen og nær hver stearinlys denne handelen ville ha grovt brutt selv.

Trading VWAP

VWAP beregnes kun intradag og brukes hovedsakelig i markedene for å sjekke kvaliteten på en prisfylling eller om en sikkerhet er en god verdi basert på den daglige tidsrammen. Hvis prisen er under VWAP, kan det betraktes som en god pris å kjøpe. Når prisen er over VWAP, kan det betraktes som en god pris å selge.Hvis vi ser på dette eksemplet på Et 5-minutters diagram På Apple (Aapl), indikerer prisen under VWAP At Apple kan være rimelig verdi (eller en lang handel til en av disse prisene er en kvalitetsfyll).

På Samme måte som prisen går over VWAP, kan Den informere en næringsdrivende om At Apple er dyrt på intradag basis. Hvis han eller hun planlegger å gå lenge/kjøpe aksjen med planen om å holde den på kort sikt, kan det være best å vente.

Vwap Er Åpenbart Ikke en intradagindikator som skal handles på egen hånd. Men det er et verktøy som kan inkluderes i et indikatorsett for å bedre informere handelsbeslutninger.

Konklusjon

VWAP beregnes gjennom handelsdagen og kan være nyttig for å avgjøre om en eiendel er billig eller dyr på intradag basis. Traders kan sjekke VWAP på slutten av dagen for å bestemme kvaliteten på utførelsen hvis de tok stilling til den aktuelle sikkerheten. Hvis deres fyllpris var under VWAP, ville dette bli betraktet som et pluss (hvis handelen er en kjøp/lang posisjon). Hvis prisen er over VWAP, vil dette bli betraktet som en negativ.

VWAP starter på nytt hver handelsdag.

Flytte VWAP Er en trend følgende indikator. Den kombinerer VWAP av flere forskjellige dager og kan tilpasses behovene til en bestemt trader. VWAP-er med lengre periode brukes vanligvis av langsiktige handelsmenn for å spore trender i flere måneder eller flere år. Det kan jevne ut «støy» i et marked for handelsmenn som er mer opptatt av langsiktige trender eller sykliskhet som kan eksistere i enkelte markeder, i stedet for å fokusere på den daglige bevegelsen.Pris reversering handelsmenn kan bruke crossover av å flytte VWAP er å finne vendepunkter i et marked. Flytte VWAP er dermed svært allsidig og svært lik konseptet med et glidende gjennomsnitt.