nok Med Robo-Rådgivere Allerede

på college var jeg en finans major før jeg byttet til datavitenskap. Gifte finans og teknologi sammen, og du får noe som heter fintech, som betyr at jeg bør elske robo-rådgivere, at golden child of fintech, ikke sant?nettstedene Som Betterment og Wealthfront som investerer pengene dine ved hjelp av sofistikerte datalgoritmer som sist jeg sjekket hver personlig økonomi blogger var fremme. Jeg bruker dem ikke, og her er hvorfor.La oss si at du er 25 og du har $ 3000 du vil investere. Du begynner å spørre rundt hva du bør gjøre og folk sier, » Investere? Du kan dø i Morgen, dra Til Vegas i helgen.»

Du er smart slik at du ikke lytter til den personen og i stedet bestemmer deg for å bruke Betterment. Du registrerer deg og legger inn kr3000, og mens du er i gang, setter du opp en ekstra kr300 investering hver måned fordi du vet at automatisk investering er det som gjør deg rik.

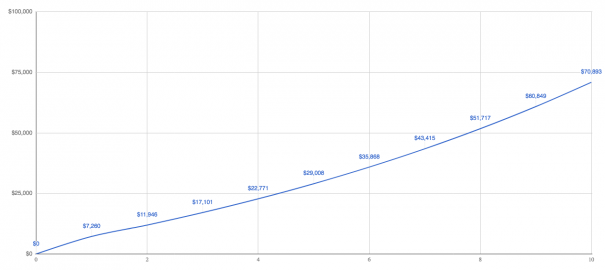

Ok, la oss spole fremover 10 år.

dine investeringer er verdt $ 70,893. (For enkelhet, la oss anta en 10% avkastning.)

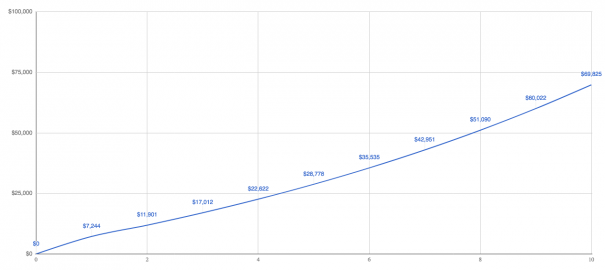

men hold på, Betterment er ikke gratis. På det billigste nivået belaster de deg en 0,25% avgift – for å investere pengene dine i Vanguard indeksfond. Ja, visste du at det er det de gjør mest bak kulissene?Her vil Jeg vise deg en veldig enkel måte å tenke på avgifter som du kan bruke til enhver investering. Trekk avgiften fra avkastningen for å få avkastningen du gjør. I dette tilfellet blir det 9,75%.

på 9,75% dine investeringer er verdt $ 69,825 betyr at du mister $1000 til avgifter. Ikke dårlig. Men Betterment betaler ikke noen av indeksfondets avgifter for deg heller-nå må du betale dem.

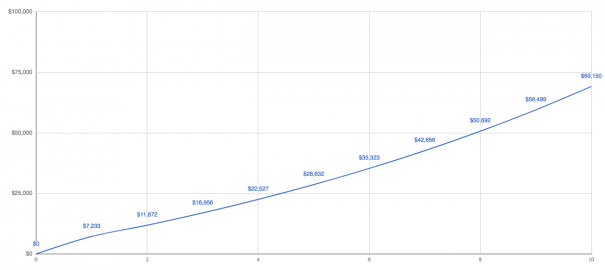

Hvor mye? I gjennomsnitt er de en annen 0.16% som gjør all – in-avgiften 0.41%. Nå gjør du en 9,59% avkastning.

dine investeringer er verdt $ 69,150, og du kan tenke at å betale et par tusen dollar i avgifter ikke er en stor avtale fordi robo-rådgivere gjør det enkelt å investere for deg — det er verdt prisen.

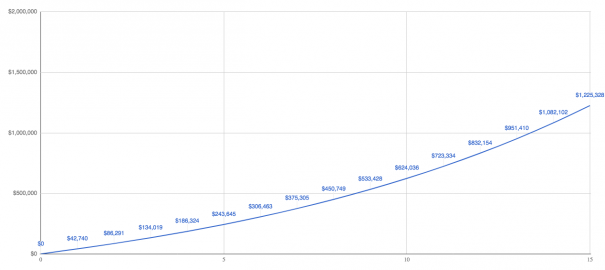

La meg vise deg en annen måte å tenke på dette.La oss si at du har noe stort hårete mål som å spare $1 million fordi du vet at å ha $1 million vil generere $40 000 i passiv inntekt hvert år, og du vil endelig ha friheten til å gjøre hva du vil i livet.

for å komme til $ 1 million må du investere mer – mye mer.Du begynner å investere de samme kr3000, men nå skal du investere ytterligere kr3000 hver måned. Ja, det er mye penger, men det er her ting blir interessante.

Om 15 år vil du ende opp med $1.2 millioner, og du kan endelig avslutte din sjelkrossende jobb.

Ok, men hvor mye betaler Du Betterment i avgifter på de $1,2 millioner? De skummer av $3.720 i året, og hvis du tenker, «Så hva, jeg er millionær,» så skal jeg fortelle deg at det betyr noe.

Her er hvorfor. Hvis du hadde $1,2 millioner investert direkte med Vanguard, kan du ha et par indeksfond: et aksjeindeksfond som VTSAX med et gebyr på 0,04%, og et obligasjonsindeksfond som VBTLX med et gebyr på 0,05%.Vanguard ville skumme av rundt $ 600, noe som setter en ekstra $3.120 i lommen.For å si det på en annen måte, når du bor på $40 000 i året, og du betaler ytterligere $ 3.120 i avgifter som ekstra $ 3.120 i avgifter er en hel del 7,8% av $40.000. Fornuftig?selvfølgelig vil robo-rådgivere si at du får mer verdi ved å betale dem høyere avgifter. La oss snakke om fordelene de tout, og du kan bestemme selv.

Tjene mer per år

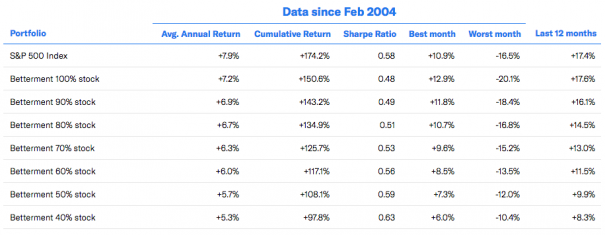

hele ideen om robo-rådgivere er å investere i lavprisindeksfond. Du vet, de som ikke prøver å slå markedet som aktive midler, men bare matche det. Så, hvorfor Kan Ikke Betterment matche markedet?

deres aksjeportefølje underpresterer markedet med 0,8%. Hva skjer? De samsvarer ikke med markedet fordi de investerer utenfor USA, og du kan gjøre saken for å ha noen av pengene dine investert utenfor USA, men folk som Jack Bogle — grunnleggeren Av Vanguard — tror ikke det er nødvendig.Han sier: «jeg ville ikke investere utenfor USA Hvis noen ønsker å investere 20 prosent eller mindre av porteføljen utenfor USA, det er greit. Jeg ville ikke gjort det, men hvis du vil, er det greit.»

Ok, men hvorfor Ville Ikke Bogle investere utenfor USA? Warren Buffett sier det best i sitt 2016 årlige brev Til berkshire Hathaway-aksjonærer: «Amerikansk virksomhet-og dermed en kurv med aksjer – er nesten sikker på å være verdt langt mer i årene fremover. Innovasjon, produktivitetsgevinster, entreprenørånd og en overflod av kapital vil sørge for det.»

Hvis DU er bullish PÅ USA, er det ikke fornuftig å investere noe annet sted.høsting Av Skattetap er et veldig stort salgsargument for robo-rådgivere fordi når jeg svarte på et spørsmål om robo-rådgivere, sendte du meg e-postmeldinger som sa at jeg ikke snakket OM TLH, så la oss snakke om TLH.Robo-rådgivere implementerer TLH ved å selge en investering som har gått ned i pris, og deretter bruke kontanter til å kjøpe en lignende — men ikke identisk — investering.Du ender opp med stort sett de samme investeringene, men nå har du et skattetap, og du kan bruke det skattetapet til å kompensere ordinær inntekt med opptil $ 3000 i året.Hvis du vil vite mer hvordan robo-rådgivere implementerer TLH, les Dette Fra Rob På FutureAdvisor (han er en medleser), eller dette hvite papiret fra Betterment hvor DE avslører TLH er ikke perfekt:»Faktorer som vil bestemme DEN faktiske fordelen AV TLH+ inkluderer, men er ikke begrenset til, markedsresultater, størrelsen på porteføljen, aksjeeksponering av porteføljen, hyppigheten og størrelsen på innskudd i porteføljen, tilgjengeligheten av kapitalgevinster og inntekter som kan kompenseres av tap høstet, skattesatsene som gjelder for investor i et gitt skatteår og i fremtidige år, i hvilken grad relevante eiendeler i porteføljen doneres til veldedighet eller testamenterte til arvinger, og tiden som er gått før likvidasjon av eiendeler som ikke avhendes på denne måten.»

Betterment gjør påstanden OM AT TLH vil legge til nesten 1% per år i avkastning. Alltid. Jeg finner dette vanskelig å tro fordi det som begynner å skje, er at du går tom for muligheter til å ta tap. Hvorfor? Av den enkle grunn at markedene går opp over tid.når du tar tap akkurat nå, er det du virkelig gjør å tilbakestille kostnadsgrunnlaget lavere og lavere, men til slutt går markedet opp, og det betyr at det ikke er noen tap igjen å høste — med mindre du kontinuerlig investerer mange nye penger. Fornuftig?selvfølgelig sier robo-rådgivere at deres daglige TLH er en stor verdi, men det har vært mye forskning som tyder på noe annet fra virkelig smarte mennesker som Michael Kitces. Jeg mener, Selv Rick Ferri foreslår livssyklusfond i stedet.Nå sier disse menneskene IKKE AT TLH ikke gir mening, eller at det ikke vil spare deg for penger. Det de sier er at fordelene ikke er så klare som de fleste robo-rådgivere foreslår, og det er mange ting å huske på som å unngå visse midler i dine andre investeringskontoer, slik at du ikke blir fanget opp i vaskesalgsregler.

Og en ting til. Når du klemmer et tap på $10 fra hver posisjon, kommer det til å generere en latterlig 55 side 1099-B som skatteprogramvaren din kveler på hvert år. Så det er det.

Senke avgifter

Ja, Betterment belaster lavere avgifter enn en finansiell rådgiver fordi de fleste finansielle rådgivere belaster 1%, med all-in-avgiften nærmere 1,5%. Men du har allerede sett at de tar høyere avgifter enn hvis du bare investerte et sted som Vanguard.Faktisk Opererer Vanguard til kost — de tar bare gebyrer for å dekke kostnadene ved å drive forretninger. Det er derfor de kan ha de laveste kostnadsindeksfondene på planeten, og stadig lavere avgifter.

På Den annen side økte Betterment nylig avgifter. De fortalte egentlig ikke sine kunder om dette, så alle ble veldig sint og DA MÅTTE KONSERNSJEFEN be om unnskyldning.jeg leste gjennom unnskyldningen, og han sier at han håper de kan kjøre avgifter ned. Men dette ble begravet på slutten:

«Vi forbereder oss på lang tid — som alltid — og vi tar sikte på å gjøre dette til et offentlig selskap.»

enhver ADMINISTRERENDE DIREKTØR forstår at når du går offentlig, svarer du til styret og aksjonærene. Det er ikke ditt selskap lenger.

og når det ikke er din bedrift lenger hva du håper spiller ingen rolle-profitt saker. Den beste måten å øke fortjenesten på? Enten lavere utgifter eller øke gebyrene. De har allerede satt presedens.

Diversifisering av porteføljen

å være diversifisert betyr ikke å ha alle pengene dine investert i bare en ting, fordi hvis du har alle pengene dine investert i bare en ting, øker du risikoen.Bare spør de som hadde sparepengene sine i Enron-aksjen og endte opp med ingenting etter at Enron gikk konkurs.

det er derfor du sprer pengene dine rundt i ulike investeringer-for å diversifisere. Robo-rådgivere diversifiserer pengene dine ved å investere i ulike indeksfond, men folk har spredt seg lenge før robo-rådgivere var rundt.

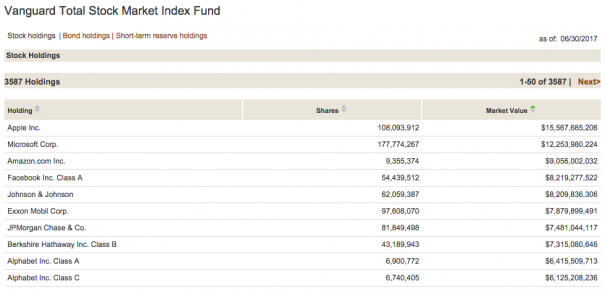

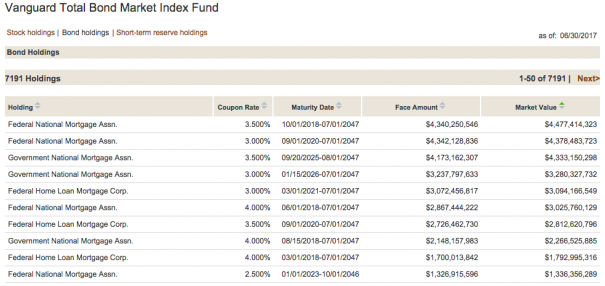

Bare ved å investere i et par indeksfond diversifiserer du. Som, hvis DU investerer I VTSAX og VBTLX hva du egentlig gjør er å investere i 10,778 forskjellige aksjer og obligasjoner. La meg vise deg.

VTSAX har 3,587 forskjellige aksjer.

OG VBTLX har 7 191 forskjellige obligasjoner.

Muliggjør bedre investoradferd

Morgan Housel nylig sa atferd er den mest kritiske delen av å investere. Jeg er ikke sikker på hvordan noen robo-rådgiver kan kreve bedre oppførsel. Hvorfor ikke?

Robo-rådgivere kan ikke stoppe deg fra deg.

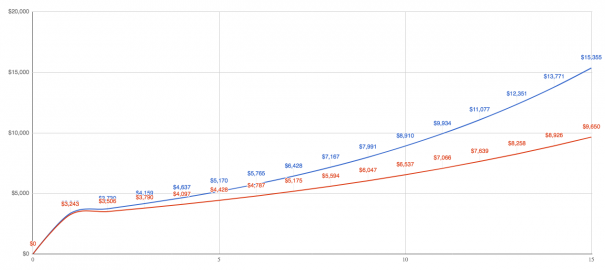

Her er saken. Robo-rådgivere er rett og slett den siste i en endeløs forsyning av investeringsprodukter. Akkurat dette minuttet investering industrien drømmer opp «nest beste» for deg å flytte pengene dine til.jeg ser dette hele tiden når folk sender meg sin klesvask liste over investeringer og spør meg hva jeg synes. Og det er litt moro for meg fordi jeg får spille en arkeolog og studere hvordan de hoppet fra en ting til den neste tingen til den neste.Det er ikke slik du tjener penger, og du tjener ikke penger på å prøve å time markedet heller.for eksempel, mellom 1990 og 2005 hvis du gikk glipp av bare de 10 beste dagene i markedet, ville du ha redusert avkastningen fra 11,5% til 8,1%. Det betyr at hvis du investerte en $ 3000 engangsbeløp i 1990, er det forskjellen mellom å ha $15 000 og $10 000 i 2005.

selvfølgelig vil det være svært gunstig å gå glipp av de 10 verste dagene. Men gitt at det er umulig å forutsi de dagene, er det alltid best å ikke gjøre noe, og ingen kan gjøre det, men du.

Automatisert rebalansering

de fleste investorer bygger en portefølje rundt aksjer og obligasjoner. En viss prosentandel penger går inn i aksjer for gevinster, og en viss prosentandel går inn i obligasjoner for stabilitet. Over tid begynner disse prosentene å drive, slik at du gjør det som kalles rebalansering.hvis du for eksempel er yngre, vil du kanskje ha 80% av pengene dine i aksjer og 20% i obligasjoner. Det betyr at hvis du investerer $ 3000, vil du sette $ 2400 i aksjer og $ 600 i obligasjoner.når markedet går opp og ned, kan aksjene dine vokse til $ 2700, men obligasjonene dine kan forbli de samme. Dette gjør din nye balanse 75% aksjer og 25% obligasjoner, og det du skal gjøre er å balansere for å komme tilbake til 80% og 20%.Du Kan Gjøre dette på to måter: Invester nye penger i den som er undervektig til du tar den opp til riktig prosentandel, eller selg noe av den overvektige som legger inntektene inn i den undervektige.

Robo-rådgivere gjør dette for deg, men det gjør også et livssyklusfond. I tillegg viser studier at det bare er nødvendig å balansere en gang i året, og bare hvis du er av med 5%.

til slutt

det er umulig å fortelle deg hva den riktige avgjørelsen er fordi det aldri er en «riktig» beslutning når det gjelder personlig økonomi. Den riktige avgjørelsen er beslutningen som passer for deg.det jeg vil fortelle deg er at hvis du er noen som prøver å bestemme mellom å ikke investere i det hele tatt eller bruke en robo-rådgiver, bruk en robo-rådgiver. Jeg tror det er den riktige avgjørelsen om å ikke gjøre noe.