6 lub 1/2 tuzina-porównując główne Ministerstwa Zdrowia

porównanie i przegląd akcji zdrowia

dzielenie się zdrowiem jest nowe dla większości ludzi.

To będzie mniej z każdym przejściem otwartej rekrutacji i rundy podwyżek stawek.

jesteśmy już w punkcie, w którym wiele osób bez ulgi podatkowej decyduje się na wyjazd bez pokrycia.

wysyłają czek do urzędu skarbowego do wysokości 2,5% dochodu.

czy jest lepszy sposób niż płacenie za cudze ulgi podatkowe?

tak.

nie tylko można uniknąć kary podatkowej w wysokości 2,5%, ale możemy uzyskać ochronę na wydatki na opiekę zdrowotną.

plany dzielenia się zdrowiem.

najpierw musimy zrozumieć, czym jest ta nowa (ale bardzo stara) opcja, ale także, która firma jest najlepszą wersją dzielenia się zdrowiem.

informacje w Internecie są rzadkie.

potrzebujemy bardziej kompleksowego porównania i przeglądu firm dzielących się zdrowiem, aby ludzie mogli podjąć dobrą decyzję.

zaczynajmy!

zawsze możesz przejść do stawek tutaj:

Możesz przejść od razu do interesującej Cię sekcji:

- szybkie wprowadzenie do dzielenia się zdrowiem

- lista spółek akcyjnych Opieki Zdrowotnej

- porównanie ministerstw Opieki Zdrowotnej

- ogólne statystyki dotyczące udziału w zdrowiu

- Kwalifikowalność do planów akcji zdrowotnych

- porównanie przekonań

- porównanie kwalifikacji zdrowotnych

- porównanie okresów karencji

- porównanie stawek dla planów akcji zdrowotnych

- porównanie planów dla spółek akcji zdrowotnych

- porównanie Rx dla planów udziału w zdrowiu

- porównanie sieci dla udziału w zdrowiu

- porównanie wydatków kwalifikowanych

- przegląd końcowy – Kto wygra wyścig dzielenia się zdrowiem

zaczynamy!

zacznijmy od tego, co oznacza dzielenie się zdrowiem?

co to jest dzielenie się zdrowiem w opiece zdrowotnej?

zanim przejdziemy do porównania głównych ministerstw dzielenia się zdrowiem, dajmy krótkie wprowadzenie.

zawsze możesz znaleźć więcej szczegółów na temat dzielenia się zdrowiem tutaj:

- alternatywa dla Obamacare

- plany dzielenia się zdrowiem a Ubezpieczenie zdrowotne

- Trinity Healthshare Plan (dawniej AlieraCare) recenzja

przyjrzyjmy się na najwyższym poziomie.

ustawa o ACA zmieniła cały rynek ubezpieczeń zdrowotnych w 2014 roku.

było wiele zabezpieczeń, które pomogły niektórym ludziom i rosnące koszty, które ranią innych.

Jeśli otrzymujesz ulgę podatkową na podstawie dochodu, jesteś ogólnie zadowolony.

jeśli nie otrzymasz ulgi podatkowej, twoje koszty z grubsza podwoiły się lub potroiły.

To są osoby najbardziej zainteresowane możliwościami dzielenia się zdrowiem.

w tej samej ustawie o podatku od towarów i usług obowiązywała kara podatkowa za brak ubezpieczenia zdrowotnego.

nazywano je ministerstwami dzielenia się zdrowiem.

to nie są plany ubezpieczeniowe.

są to członkostwo, które pozwala członkom dzielić koszty opieki zdrowotnej.

są plusy i minusy tej metody i nie działa ona dla wszystkich.

ale…

jest bardzo popularny wśród tych ludzi:

- nie kwalifikuje się do ulgi podatkowej

- ogólnie w dobrym zdrowiu

- nie może sobie pozwolić na plany zdrowotne ACA Obamacare

- po prostu chcę katastroficznego pokrycia

- nie może się zapisać z powodu braku otwartej rejestracji

prawdziwą korzyścią z firm dzielących się zdrowiem jest koszt.

są na ogół znacznie mniejsze niż Plan Bronze ACA (jeśli nie ma ulgi podatkowej).

ponadto zapewniają pewien poziom ochrony dla katastroficznych potrzeb opieki zdrowotnej.

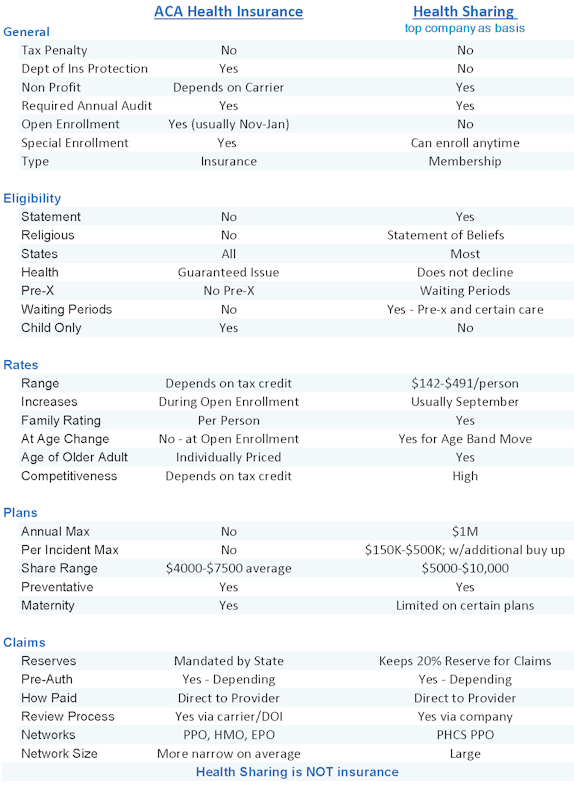

znowu możesz przeczytać sporo z innymi artykułami, ale tutaj są punkty punktowe pro i con dla firm dzielących się zdrowiem a Ubezpieczenia zdrowotne (plany ACA).

Pro planów dzielenia się zdrowiem

- znacznie niższy miesięczny koszt, jeśli nie kwalifikuje się do ulgi podatkowej

- Brak kary podatkowej za brak planów zdrowotnych ACA

- może mieć solidne sieci dostawców PPO

- może mieć podział kosztów pierwszego dolara oprócz katastroficznych wydatków w zależności od firmy

oto niektóre z potencjalnych wad:

- brak kopii zapasowej przez Departament ubezpieczeń z zabezpieczeniami w nim

- nie obejmuje podstawowych świadczeń zdrowotnych (takich jak zdrowie psychiczne)

- RX discount care w przeciwieństwie do RX benefit

- dożywotnie Max benefits. Per incident max benefit

- okresy oczekiwania na pre-x i pewne warunki

oto ładne małe porównanie ubezpieczenia zdrowotnego i dzielenia się zdrowiem (wykorzystuje plany Trinity Healthshare jako przykład):

to porównanie zależy od tego, na który plan dzielenia się zdrowiem patrzymy, ponieważ są one bardzo różne.

przejdźmy więc do porównania.

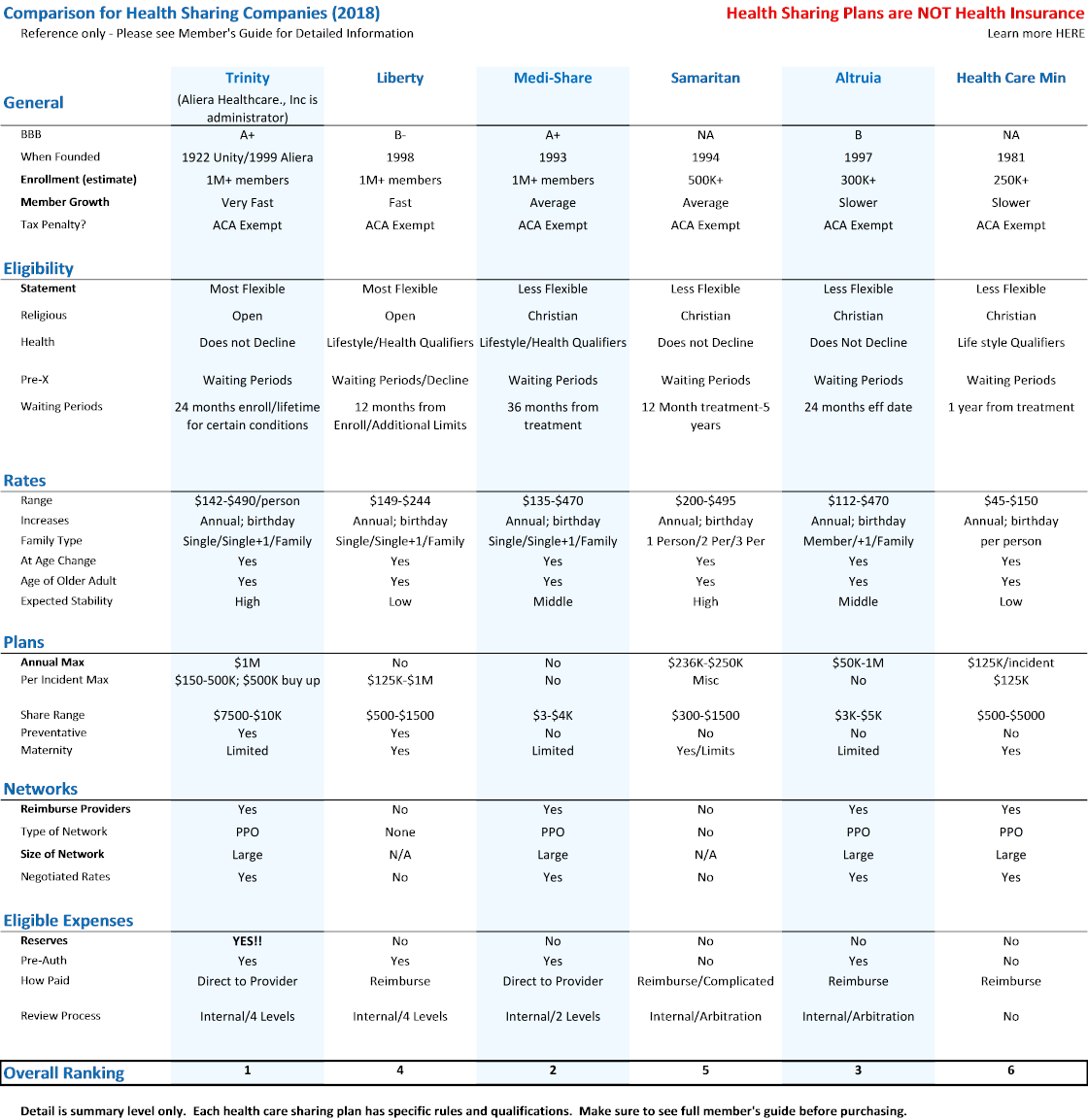

kim są firmy?

lista ministerstw dzielenia się zdrowiem

w ustawie ACA istnieją szczególne wymagania, które muszą spełnić firmy, aby ACA mogła oferować plany dzielenia się zdrowiem (i unikanie kar podatkowych).

oto kluczowe wymagania potrzebne do stworzenia krótkiej listy:

- musi być organizacją 501c3 (non-profit)

- Członkowie muszą mieć wspólne przekonania etyczne lub religijne

- Członkowie nie mogą stracić Członkostwa z powodu rozwoju choroby

- muszą istnieć i być w praktyce nieprzerwanie od 31 grudnia 1999

- muszą podlegać corocznemu audytowi przeprowadzanemu przez niezależny CPA

więc które firmy znalazły się na tej małej liście?

jest tylko 6, które są zatwierdzone przez ACA, co jest ważne, ponieważ oznacza to, że nie będziesz miał kary podatkowej.

oto lista kwalifikowanych firm dzielenia się zdrowiem pod względem aktualnej popularności i wzrostu:

- Trinity Healthshare (Aliera Healthcare, Inc. był wcześniej administratorem)

- Liberty

- Medi-share

- Samarytanin

- Altrua

- chrześcijańskie Ministerstwa Zdrowia

nie ma znormalizowanego planu ani oferty.

są bardzo różne!

dlatego musimy je porównać!

jedna nuta…możesz zapytać dlaczego Ministerstwo?

z pozoru przepis prawa ACA dla tego typu planu opierał się początkowo na religijnej opozycji wobec wymogów ACA.

to naprawdę różni się od firmy do firmy, ale wszyscy mają wersję religijności w swoich uprawnieniach.

Trinity Healthshare jest najbardziej elastyczny, co jest jednym z powodów, dla których jest najpopularniejszy

To będzie część naszego porównania poniżej.

porównanie i przegląd Ministerstwa Opieki Zdrowotnej

po to tu jesteśmy.

jesteśmy nowi w całym świecie dzielenia się zdrowiem i chcemy porównania 6 firm.

jest kilka, na których będziemy się skupiać, gdy je przejdziemy.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Przewodnik Użytkownika | |

| brak sieci dostawcy | |

omówmy najważniejsze cechy siatki…najważniejsze pozycje.

ogólne statystyki dzielenia się zdrowiem

z naszego punktu widzenia dwie najważniejsze pozycje w sekcji Ogólne to BBB i Enrollment.

wszystkie wymienione plany zdrowotne pozwalają uniknąć kary podatkowej.

wszystkie mają te same wymagania, aby być zwolnione z ACA.

recenzja BBB jest ważna.

liczba zapisów jest jeszcze ważniejsza!

to pochodzi z ponad 20 lat w branży ochrony zdrowia.

rozmiar jest Królem!

oto umowa.

dzielenie się zdrowiem jest podobne do ubezpieczenia zdrowotnego pod jednym kluczowym względem.

rozrzucamy wydatki na opiekę zdrowotną wśród grup ludzi.

im większa pula, tym mniejsze szanse na to, że firma ma problemy finansowe.

jeśli ktoś ma atak serca i kosztuje 100 tys.dolarów, to chcemy rozłożyć to na 100 tys. osób.

to tylko $1/osoba w ten sposób.

rozmiar ma znaczenie.

skup się na tym kawałku.

z tego powodu, Trinity Healthshare i Liberty są tam liderami.

Trinity Healthcare Sp. z o. o. rośnie bardzo szybko i naprawdę oczekujemy, że będą dominującą siłą w segmencie dzielenia się zdrowiem z wielu powodów (do których dojdziemy).

unikniesz „mandatu” lub kary podatkowej w którejś z 6 firm zajmujących się ubezpieczeniami zdrowotnymi.

Kwalifikowalność do planów dzielenia się zdrowiem

Ta sekcja staje się ważniejsza dzięki planom dzielenia się zdrowiem.

każda firma ma różne sposoby rozwiązania problemu kwalifikowania się do objęcia ochroną.

- w zakresie zdrowia

- w zakresie wymaganego Oświadczenia.

- pod względem stylu życia! (dla niektórych)

poważnie…zupełnie inaczej.

oryginalne dzielenie się zdrowiem opierało się na przekonaniach religijnych lub etycznych.

spójrzmy tutaj na kluczowe punkty.

Oświadczenie o przekonaniu lub normach

jest to oświadczenie, na które uczestnik musi wyrazić zgodę, aby się zakwalifikować.

spośród 6 firm, Trinity healthsare plans i Liberty są najbardziej elastyczne.

Trinity Healthshare ma proste 5 punktowe stwierdzenie, a nie wymagania religijne (chrześcijańskie itp.).

to jeden kawałek.

Liberty health jest następny w kolejce, a inni stają się bardziej surowi w tym, kto może się zakwalifikować i co jest od nich wymagane.

mówimy o opiece zdrowotnej więc co z kwalifikacjami zdrowotnymi?

bardzo różne.

spójrzmy na zdrowie…to duża sprawa!

Kwalifikacje zdrowotne i dzielenie się zdrowiem

niektóre z firm dzielących się zdrowiem zmniejszą zasięg w oparciu o zdrowie i/lub nawet styl życia!

plany Trinity Healthshare nie spadną ze względu na zdrowie.

mają okresy oczekiwania na wcześniej istniejące warunki, ale ze wszystkich firm zajmujących się dzieleniem się zdrowiem najbardziej lubimy ich.

zasadniczo masz 2-letnie okienko od zapisania się na większość wcześniej istniejących warunków

przeczytaj sekcję poświęconą okresom oczekiwania na każdą firmę zajmującą się ubezpieczeniami zdrowotnymi, którą jesteś zainteresowany. Poznaj fakty!

wiele innych firm zajmujących się dzieleniem się zdrowiem ma okresy oczekiwania od momentu wystąpienia objawów lub leczenia, co oznacza, że te okresy mogą trwać wiecznie!

Medi-Share, Samarytanin i chrześcijańskie Ministerstwa Zdrowia mogą mieć okresy oczekiwania na pre-x od ostatniego objawu lub leczenia.

to pozornie oznacza, że okres oczekiwania może trwać w nieskończoność.

zapoznaj się ze szczegółowym przewodnikiem użytkownika, aby zrozumieć, w jaki sposób każda firma radzi sobie z istniejącymi wcześniej warunkami.

okresy oczekiwania (nie dla pre-x)

mogą być również okresy oczekiwania na nowe sytuacje, zanim plan podzieli koszty.

zobaczysz to na macierzyństwo dość regularnie.

może również ubiegać się o poważniejsze problemy, a nawet zapobiegawcze.

na przykład, dana firma nie może dzielić kosztów za 1st 12 miesięcy Członkostwa na określone warunki lub zabiegi.

To jest odpowiedź na wymóg otwartej rejestracji dla planów ACA.

Możesz zapisać się tylko pod koniec roku lub za pomocą specjalnych wyzwalaczy.

health sharing pozwala zapisać się o każdej porze roku, ale będą okresy oczekiwania na pre-x i pewne warunki.

obie odnoszą się do tego samego…

ludzie, którzy wiedzą, że mają nierozpoznany problem i otrzymują ubezpieczenie, aby go rozwiązać.

to zniszczyłoby miesięczne koszty każdego programu.

osobiście wolimy mieć ubezpieczenie na inne problemy (wypadek samochodowy itp.), które mogą pojawić się podczas oczekiwania na okresy oczekiwania, niż nie mieć ubezpieczenia do 1 stycznia (plany ACA).

znowu…zawęzić swoje ulubione i przeczytaj przewodnik po statkach członkowskich (linki powyżej).

najlepiej myśleć o planach dzielenia się zdrowiem jako o bardziej katastrofalnym zasięgu w naturze.

tego i tak wiele osób szuka!

teraz…co wszyscy myślą.

stawki!

porównanie stawek dla firm dzielących się zdrowiem

Ta sekcja jest naprawdę bardzo ważna.

i nie tak jak myślisz.

tak, potrzebujemy ulgi od absurdalnych podwyżek stawek (jeśli nie dostaniesz ulgi podatkowej).

..

stare powiedzenie „Jeśli to zbyt piękne, aby mogło być prawdziwe” ma taką samą wagę w firmach zajmujących się dzieleniem się zdrowiem, jak w przypadku….

cóż, wszystko inne.

wszystko sprowadza się do tego…

we wszechświecie nie ma darmowej jazdy.

koszty opieki zdrowotnej są wysokie!

przez dach w rzeczywistości.

prosta ambulatoryjna naprawa ACL może kosztować $15-20k.

niektóre firmy zajmujące się udostępnianiem opieki zdrowotnej mają ceny niezgodne z tym, co mówią plany, które obejmują.

jesteśmy na rynku zdrowia od lat i widzieliśmy, jak to się dzieje.

albo te firmy nie płacą na wydatki (jeszcze), albo będą miały poważne problemy finansowe.

To wszystko.

nie ma innego wyjścia.

jest to prawdopodobnie największy powód, dla którego będziemy mieli do czynienia tylko z Trinity Healthshare

nie chcemy telefonów, w których firma upada, a osoba jest w środku poważnego problemu zdrowotnego.

to się zawsze stanie z niektórymi udziałami członków, które pokazują te firmy.

Zobacz…plany dzielenia się zdrowiem wyglądają bardzo podobnie do tego, co mieliśmy przed Obamacare.

okresy oczekiwania. Pewne ograniczenia. Ograniczenia życia. Itd.

tak, nie są ubezpieczeniem (bardzo ważne rozróżnienie), ale rdzeń imituje to, co kiedyś mieliśmy.

stawki powinny również naśladować to, co mieliśmy wcześniej.

stawki przed Obamacare były o 1/2 do 1/3 jakie są teraz.

oznacza to, że plan 7500 health share powinien wynosić około 1/2 tego, co jest teraz planem Bronze ACA.

niektóre plany dzielenia się zdrowiem są pod tym.

Liberty. Altrua.

istnieje poważna niezgodność w ich cenach i przed czym oczekujesz ich ochrony.

może się źle skończyć.

To pozostawia Trinity Healthshare, Medi-Share i Samarytanina jako bardziej przystępne cenowo, aby faktycznie przetrwać i chronić Cię.

Jeśli twój plan health share nie pokrywa rozsądnych wydatków medycznych, po co w ogóle otrzymywać członkostwo?

znowu…mamy na tym polu wieloletnie doświadczenie.

- firmy, które wycofały się z rynku, pozostawiając ludzi w osamotnieniu.

- firmy, które nie zapłaciłyby za leczenie.

To straszne miejsce.

mówimy już o dzieleniu się zdrowiem, gdzie nie ma Departamentu zabezpieczenia gwarancji płatności i wypłacalności.

chcesz najbezpieczniejszego, taniego samochodu w tym wyścigu.

z tego powodu wracamy do Trinity Healthshare.

- Medi-Share i Samarytanin mają zbyt wiele wymagań i ograniczeń.

- Christian health ministries nie jest po prostu gotowy do głównych lig w tej przestrzeni.

- wolność jest mocno niedoceniana. To się źle skończy.

opieraj się na naszym 25-letnim doświadczeniu i unikaj potencjalnych ogromnych trudności.

znowu lepiej płacić miesięczną kwotę niż mieć wątpliwą firmę.

chętnie omówimy stawki na 800-320-6269 lub przez e-mail.

to bardzo ważny temat.

podstawa ratingowa dla firm dzielących się zdrowiem

wszystkie są dość porównywalne tutaj, jeśli chodzi o podstawę ratingową:

- Single rate.

- Single + 1 (może być współmałżonek lub dziecko)

- Rodzina (2 osoby dorosłe i 1 + dzieci; może być dodatkowa opłata poza pewnymi # dzieci)

wszyscy będą mieli roczne korekty stawki, a gdy najstarsza osoba przeniesie się do innego przedziału wiekowego, stawka odpowiednio wzrośnie.

tutaj całkiem podobnie.

porównanie planów między firmami dzielącymi Zdrowie

wszystkie firmy oferują różne opcje planów.

są to kluczowe kwestie:

- kwota udziału członka (waha się od $500 – $10k)

- na incydent max (maksymalna kwota dla danego problemu zdrowotnego)

- ubezpieczenie zapobiegawcze (niektóre obejmują – inne nie)

- okresy oczekiwania dla Pre-X i dla nowych zapisów (niektóre warunki)

- macierzyństwo (Zwykle ograniczenia dotyczące wspólnych kwot, okresów oczekiwania itp.)

wymieniliśmy je w kolejności ważności.

kwota udziału członka jest równowartością udziału zdrowotnego twojego odliczenia.

jest to kwota, którą zapłacisz, zanim wydatki kwalifikowane zostaną podzielone.

Zalecamy uzyskanie największej korzyści na wypadek zdarzenia.

na przykład, wolimy mieć wyższą kwotę akcji (np. 7500 $lub 10 000 $w aliercare) z opcją Premium (najwyższa na incydent maksymalnie 500 000$) niż wartość lub opcje Plus (niższa na incydent).

pamiętaj, że cały powód, dla którego dostajemy ubezpieczenie, to wielka ustawa.

porównanie ubezpieczenia Macierzyńskiego na planach dzielenia się zdrowiem

macierzyństwo jest trudne.

jeśli macierzyństwo jest w ogóle w eterze, faktycznie zalecamy plan zdrowotny ACA przynajmniej dla matki.

możesz go zjeść i uzyskać plany ACA dla mamy i dzielenia się zdrowiem dla taty lub innych członków rodziny.

macierzyństwo może być bardzo dużym rachunkiem.

$ 90K dla mojego pierworodnego i $150k dla drugiego (zarówno zdrowych, jak i nieco szczęśliwych nastolatków).

Remember…it to wielka ustawa, przed którą chcemy się chronić.

opcja mix and match wydaje się być najbardziej popularna wśród mamy na ACA i taty na health sharing.

prewencyjne porównanie dzielenia się zdrowiem

miło jest mieć i naprawdę celem jest uniknięcie problemów zdrowotnych poprzez proaktywność.

plany dzielenia się zdrowiem mają różne podejścia do tego podejścia, ponieważ obniża koszty dla wszystkich.

plany AlieraCare (obecnie Trinity Healthshare) i Liberty mają wbudowane pełne korzyści zapobiegawcze (okres oczekiwania na rutynowe czynności fizyczne), podczas gdy inne w ogóle ich nie pokrywają.

prawdopodobnie mówisz o 200-300 USD/osobę rocznie w świadczeniach, więc weź to pod uwagę w swojej cenie.

RX porównanie planów Health Sharing

Rx jest brane pod uwagę w przypadku health sharing.

większość posiada karty RX z rabatem w ramach oferty.

chrześcijańskie Ministerstwa Zdrowia mają korzyść RX, ale zobacz Ograniczenia w ich broszurze.

Jeśli masz bieżące potrzeby RX, pamiętaj, aby wziąć to pod uwagę, rozważając opcje udziału w zdrowiu.

pamiętaj, że możemy przejść do planu ACA na otwartej rejestracji pod koniec każdego roku lub jeśli mamy specjalny WYZWALACZ rejestracji (Zwykle małżeństwo, narodziny, Przeprowadzka lub utrata zasięgu grupy).

daje nam to możliwość tworzenia kopii zapasowych, ponieważ tak naprawdę decydujemy się tylko na maksymalnie 12 miesięcy.

porównanie sieci dla firm dzielących się zdrowiem

jest to dość łatwe.

Trinity Healthshare, Medi-Share i Altrua korzystają z dużej sieci PHCS PPO.

Liberty, Samaritan i Ministerstwa Zdrowia nie mają sieci.

dużo lepiej mieć sieć PPO.

Dlaczego?

PPO zasadniczo oznacza Duży Rabat hurtowy.

średnio, samo zobaczenie dostawcy PPO spowoduje zniżkę 30-60%.

mamy jeszcze większe zniżki na większe usługi, takie jak Szpital.

osobiście widziałem, że 40 tys. dolarów spada do 3 tys. dolarów.

mało znany sekret, ale szpital może odpisać różnicę jako stratę.

PHCS PPO ma ponad 1 mln dostawców w całym kraju.

w kierunku, w którym zmierzają sieci (PPO do HMO, Duże do małych itp.), uważamy nawet, że jest to lepsze niż to, co możemy znaleźć na giełdzie dla większości ludzi.

To jest szalone odwrócenie losu.

zmiany w sieci mogą być największym problemem od 2014 r.oprócz podwyżek stóp.

To jest checkbox dla planów Trinity Healthshare, Medi-Share i Altrua.

inni przewoźnicy faktycznie zwracają ci koszty leczenia.

to okazał się koszmar (przeczytaj opinie).

To może potrwać miesiące.

w międzyczasie Szpital prosi Cię o 30 tysięcy dolarów ze zbiórkami w skrzydłach.

co ważniejsze, kiedy pojawiasz się w szpitalu lub u lekarza, o co cię najpierw pytają?

„Jaki masz plan?”

Hmmm….Ja mam takie I takie Ministerstwa Zdrowia i oni mi zwrócą (może).

powodzenia.

większość szpitali załatwi cię i wyśle do szpitala powiatowego, jeśli nie masz karty, aby je pokazać.

z Trinity Healthshare, Medi-Share i Altrua pokażesz im swoją kartę PHCS PPO!

to naprawdę wielka sprawa, ale większość ludzi nie zdaje sobie z tego sprawy, dopóki nie znajdzie się w złej sytuacji.

To może oznaczać posiadanie najlepszych dostawców lub nie!

co w dzisiejszych czasach może oznaczać życie lub śmierć.

chcesz, aby Sieć i karta PPO pokazywała je, gdy wchodzisz.

to nasz drugi największy problem z wolnością, którego większość ludzi nie zdaje sobie sprawy.

omówiliśmy powyższy problem z stawkami, ale naprawdę słyszymy o problemach z tyłu, gdy dana osoba jest w szpitalu lub dostawcy.

porównanie kosztów kwalifikowanych dla firm zajmujących się ochroną zdrowia.

pamiętaj, że plany dzielenia się zdrowiem nie są ubezpieczeniem.

z definicji roszczenia to termin ubezpieczeniowy.

oznacza to, że inny podmiot jest odpowiedzialny za zapłacenie czegoś.

dzielenie się zdrowiem nie ma tego wymogu.

oznacza to, że musimy wybrać to, co najlepsze.

problemem numer jeden wśród osób nowych w firmach zajmujących się dzieleniem się zdrowiem jest…

czy zapłacą za duże koszty opieki zdrowotnej?

To jest funkcja dwóch rzeczy:

- ile firma akcji zdrowotnej pobiera od członków

- ile faktycznie płacą za problemy zdrowotne

To sprawia, że jesteśmy bardzo ostrożni wobec niektórych (jeśli nie większości) spółek akcji zdrowotnych.

pobierane kwoty są zbyt dobre, aby mogły być prawdziwe, jeśli firma faktycznie zapłaci za potrzeby opieki zdrowotnej i pozostanie opłacalna finansowo.

To Liberty, Medi-Share. I Chrześcijańskie Ministerstwo Zdrowia.

naszym zdaniem.

chętnie prześlemy pytanie o szybkość i stabilność bezpośrednio pod numerem 800-320-6269 lub pocztą elektroniczną.

nie przechodzi testu zapachu.

druga sprawa dotyczy procesu.

dobrze jest Oceniać plany na papierze, ale co, gdy jesteś w gabinecie lekarskim.

najgorszy jeszcze Szpital.

ten proces z kartą PPO i zwrotem kosztów do dostawców wydaje się znacznie bardziej znany wszystkim zaangażowanym.

już idziemy z utartą ścieżką ze zdrowiem.

zachowajmy to, co znamy!

porównanie i przegląd Ministerstwa dzielenia się zdrowiem

wiele omówiliśmy.

przeanalizowaliśmy główne firmy Ministerstwa dzielenia się zdrowiem 6:

- plany AlieraCare (Trinity Healthshare jest podstawowym Ministerstwem)

- Liberty

- Medi-share

- Samaritan

- Altrua

- chrześcijańskie Ministerstwa Zdrowia

przyjrzeliśmy się ogólnie dzieleniu się zdrowiem.

Więcej szczegółów można znaleźć tutaj:

- Obamacare kontra dzielenie się zdrowiem

- najlepsza firma dzielenia się zdrowiem

- alternatywa dla Obamacare

W końcu wypuściliśmy wielkie działa…porównanie.

wybraliśmy najważniejsze elementy dla osób początkujących w dzieleniu się zdrowiem do porównania.

to jest oparte na 25+ lat na rynku opieki zdrowotnej.

codziennie rozmawiamy z osobami wybierającymi i korzystającymi z opieki zdrowotnej.

wiemy, gdzie są problemy i czego unikać.

Jeśli wybieramy sobie plan udziału w zdrowiu, oto lista priorytetów w kolejności spadkowej:

- zdolność (i prawdopodobieństwo) do pokrycia kosztów kwalifikowalnych

- Cennik

- co mogę zobaczyć lekarze/szpitale i jak to jest obsługiwane

- łatwość obsługi

- projektowanie planu

to są duże pozycje biletów.

jest tylko jedna firma zajmująca się zdrowiem, którą rozważylibyśmy dla siebie i naszej rodziny.

plany AlieraCare.

Zobacz…celem jest uniknięcie absurdalnych podwyżek stóp z planami Obamacare, jednocześnie unikając kary 2,5% od IRS.

oczywiście chcemy utrzymać stawki na jak najniższym poziomie w tym przedsięwzięciu.

To powiedziawszy, nie przeocz większego problemu.

dlaczego tak szybko rosną stawki za Obamacare?

tak, pod słońcem jest każdy mandat, ale koszt opieki zdrowotnej też eksplodował!

istnieją prawdziwe pułapki finansowe, których należy unikać, więc chcemy również spółki akcyjnej, która ma pewną moc.

najlepsza szansa, aby być dominującym planem akcji zdrowia za kilka lat.

tego chcemy!

To AlieraCare.

opierając się na trajektorii cen, procesów i wielkości, widzimy, że dominują na tym rynku.

nie będziemy zaskoczeni, jeśli 1-2 spółek z akcjami zdrowotnymi ma problemy finansowe, a kolejne 1-2 mają znaczące zmiany stóp.

albo zaniżają swoje plany, albo są za małe, by przetrwać jakieś realne wydatki.

nie chcesz być złapany w żadnej sytuacji.

chętnie odpowiemy na wszelkie pytania pod numerem 800-320-6269 lub mailem.

możesz sprawdzić stawki planu alieracare tutaj, a nawet sprawdzić plany Alieracare online tutaj.