handel z VWAP i ruchome VWAP

średnia cena ważona wolumenem (VWAP) i średnia cena ważona wolumenem (ruchome VWAP, lub czasami MVWAP) to rodzaj średniej ważonej, która uwzględnia wolumen w swoich obliczeniach. Jest on wykreślany bezpośrednio na wykresie cenowym.

VWAP jest wyłącznie wskaźnikiem handlu dziennego – nie pojawi się na wykresie dziennym lub bardziej ekspansywnych kompresji czasu (np. tygodniowych, miesięcznych).

przykład VWAP zastosowany do 5-minutowego wykresu s&P 500

Cena unosząca się poniżej VWAP może wskazywać, że zabezpieczenie jest „tanie” lub „wartościowe” w ciągu dnia. Przeciwnie, cena powyżej VWAP może wskazywać, że zabezpieczenie jest „drogie” w ciągu dnia.

VWAP jest również używany jako barometr do wypełniania transakcji. Wolumen jest ważnym elementem związanym z płynnością rynku. Na przykład, jeśli długa transakcja jest wypełniona powyżej linii VWAP, może to być uznane za nieoptymalne wypełnienie transakcji.

ruchomy VWAP śledzi obliczenia VWAP na koniec dnia w czasie, a zatem zasadniczo tworzy średnią ruchomą. Jego okres można dostosować tak, aby zawierał tyle lub tak niewiele wartości VWAP, jak pożądane. Poniżej znajduje się obraz ruchomego VWAP zastosowanego do dziennego wykresu s&P 500 (różowa linia).

należy zauważyć, że VWAP i ruchome VWAP mogą nie działać na walutach / forex ze względu na fakt, że wiele platform oprogramowania nie uwzględnia danych wolumenu w tej klasie aktywów.

Obliczanie VWAP

VWAP oblicza się w następujących krokach:

1. Dla każdego okresu Oblicz typową cenę, która jest równa sumie Wysokiej, Niskiej i zamkniętej ceny podzielonej przez trzy . Jeden pasek lub świecznik jest równy jednemu okresowi. Okres ten zależy od uznania tradera (np. 5-minutowy, 30-minutowy itp.).).

2. Weź typową cenę (TP) i pomnóż przez objętość (V), dając wartość TP*V.

3. Zachowaj tabelę running sumy TP * V, jak również running tally sumy woluminów. Są one dodawane i agregowane w ciągu dnia.

4. VWAP jest obliczany według wzoru: cumulative TP*V / cumulative volume

To obliczenie, po uruchomieniu w każdym okresie, da średnią cenę ważoną wolumenem dla każdego punktu danych. Informacje te zostaną nałożone na wykres cen i tworzą linię, podobną do pierwszego obrazu w tym artykule.

przeniesienie VWAP polega po prostu na zsumowaniu różnych danych VWAP na koniec dnia i uśrednianiu ich w określonej przez użytkownika liczbie okresów.

VWAP zostanie automatycznie obliczony w oprogramowaniu do tworzenia wykresów. Nie powinno być żadnych zmiennych matematycznych lub numerycznych, które wymagają korekty. Na ruchomym wskaźniku VWAP trzeba będzie ustawić żądaną liczbę okresów.

wykorzystanie VWAP i przenoszenie VWAP

VWAP, będący wskaźnikiem intraday, jest najlepszy dla krótkoterminowych handlowców, którzy podejmują transakcje zwykle trwające zaledwie kilka minut do godzin.

jako średnia długoterminowa, ruchomy VWAP jest bardziej odpowiedni dla długoterminowych handlowców, którzy podejmują transakcje obejmujące dni, tygodnie lub miesiące.

ruchomy VWAP jest wskaźnikiem podążającym za trendem i działa w taki sam sposób jak średnie ruchome lub średnie ruchome, takie jak ruchoma regresja liniowa. Dla tych, którzy wykorzystują podążanie za trendami jako podstawę swoich strategii handlowych, przeniesienie VWAP może być realnym wskaźnikiem do integracji z systemem.

handlowcy odwracający ceny mogą również korzystać z ruchomego VWAP. W takich przypadkach zaleca się stosowanie strategii crossover. Podstawową ideą w strategii crossover jest użycie” szybkiej „średniej do pomiaru kierunku trendu, gdy przekracza” powolną ” średnią.

aby znaleźć odwrócenie cen w odpowiednim czasie, zaleca się stosowanie krótszych okresów dla tych średnich. Na przykład „szybko” poruszającą się linię VWAP można ustawić na 1-3 okresy, podczas gdy wolno poruszającą się linię VWAP można ustawić na około 5-10 okresów.

zapewnia to, że cena reaguje wystarczająco szybko, aby wcześnie zdiagnozować zmiany trendu, zanim większość ruchu już mija i opuszcza nieoptymalny punkt wejścia. Sposób podejścia do tej kwestii zostanie omówiony w poniższej sekcji.

przykłady handlu

jak wspomniano powyżej, istnieją dwa podstawowe sposoby podejścia do handlu z VWAP – handel trendami lub odwrócenie cen. Zaczniemy od handlu trendami.

Trend podążając za przykładami handlowymi

jak każdy wskaźnik, używanie go jako jedynej podstawy handlu nie jest zalecane. Nie można po prostu podążać za nachyleniem wskaźnika średniej ruchomej i oczekiwać, że odpowiednio pochyli kursy na swoją korzyść. Podążanie za trendami jest podstawą najczęstszej strategii w handlu, ale nadal musi być odpowiednio stosowane. Może to oznaczać, biorąc wskazówki z akcji cenowych, wzorców wykresów, innych wskaźników technicznych i / lub analizy fundamentalnej.

ten post jest poświęcony analizie technicznej, więc użyjemy ruchomego VWAP w kontekście innego podobnie tematycznego wskaźnika. Będziemy używać oscylatora pochodnego, który biegnie między okresami zwyżkowymi i spadkowymi, gdy jest odpowiednio powyżej i poniżej zera.

nasze zasady handlu będą proste:

Długie transakcje

- przesunięcie VWAP musi być pozytywnie pochylone

- oscylator Pochodny powyżej zera

krótkie transakcje

- przesunięcie VWAP musi być negatywnie pochylone

- oscylator Pochodny poniżej zera

wyjścia z transakcji

- jedno z tych dwóch kryteriów unieważnione

przykład #1

przyjrzyjmy się przykładowi wykorzystującemu ruchome VWAP w dziennym przedziale czasowym s&p 500.

ponieważ ruchoma linia VWAP jest pozytywnie pochylona, jesteśmy stronniczy w stosunku do długich transakcji. Pojawiają się one, gdy oscylator Pochodny osiągnie wartość powyżej zera i są zamykane, gdy osiągnie wartość poniżej zera. Transakcje są oznaczone strefami ” kup ” między pionowymi białymi liniami.

To dało czterech przyzwoitych zwycięzców i jednego małego przegranego.

przykład #2

tutaj stosujemy ten podstawowy system do ETF, który śledzi rynek kontraktów terminowych na kawę (symbol NYSEARCA: JO).

mamy jedną długą transakcję i cztery krótkie transakcje.

To ma bardziej mieszaną wydajność, w wyniku czego jeden zwycięzca, jeden przegrany i trzy, które z grubsza wyrównały rachunki.

przykłady odwrócenia ceny

transakcje odwrócenia ceny zostaną zakończone przy użyciu ruchomej strategii zwrotnicy VWAP. Im dłuższy okres, tym więcej starych danych zostanie zawiniętych we wskaźniku. Chcemy to zminimalizować, aby wychwycić odwrócenia tak wcześnie, jak to możliwe, więc chcemy skrócić ten okres.

chcemy, aby okresy były krótkie, ale nie tak krótkie, że kończymy z czymś, co jest bardzo niestabilne i wysyła kilka fałszywych lub niejednoznacznych sygnałów. W przypadku przesuwania VWAP możemy w razie potrzeby obniżyć okres „szybkiej” linii aż do 1. Nasza” wolna ” linia może być tak krótka, jak 5 okresów.

aby uzyskać wskazanie, kiedy cena może być rozciągnięta, możemy sparować ją z innym wskaźnikiem odwrócenia ceny, takim jak Kanał obwiedni. Wskaźnik ten, jak wyjaśniono dokładniej w tym artykule, diagnozuje, kiedy cena może zostać rozciągnięta. Aby sygnały były tak dokładne, jak to możliwe, użyjemy krótszego okresu (10) i użyjemy odchylenia standardowego 5. Rzadko zdarza się, aby cena naruszyła górne lub dolne pasmo przy tak rygorystycznych Ustawieniach, co teoretycznie powinno poprawić ich niezawodność.

tak, aby ułożyć nasze zasady dla tego systemu:

Długie transakcje

- szybka (1-okresowa) linia przecina się powyżej powolnej (5-okresowa) linii

- ostatnie dotknięcie dolnego pasma

krótkie transakcje

- szybka linia przecina się poniżej powolnej linii

- ostatnie dotknięcie górnego pasma

wyjścia z handlu

- kolejne skrzyżowanie ruchomego pasma linie VWAP do odrzucenia poprzedniego trendu

przykład

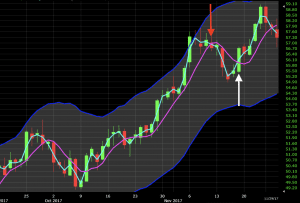

zastosujmy to do dziennego wykresu rynku ropy naftowej.

na poniższym wykresie, tuż przed pierwszą konfiguracją handlu, widzimy impuls, który powoduje, że cena uderza w górne pasmo kanału obwiedni. Po przekroczeniu ruchomych linii VWAP oznaczających niedźwiedzi wzór, w tym momencie pojawia się Krótka Konfiguracja handlu (czerwona strzałka). To zmniejsza nas o około 2% -3%, zanim „szybka” linia VWAP przejdzie z powrotem, aby zdyskredytować trend. Prowadzi to do wyjścia z handlu (biała strzałka).

później widzimy tę samą sytuację. Cena przesuwa się w górę i biegnie przez górne pasmo kanału koperty. Na każdej z dwóch kolejnych świec ponownie uderza w kanał, ale obie odrzucają poziom. Gdy szybko poruszająca się linia VWAP przekroczy poniżej powolnej linii, jest to sygnał do kolejnego skrótu przeciwnego trendowi (czerwona strzałka). Linie ponownie przekroczyły pięć świec później, gdzie kończono handel (Biała strzała). Jeśli transakcje są otwierane i zamykane na otwarciu i zamknięciu każdej świecy, handel ten z grubsza złamałby się nawet.

Handel VWAP

VWAP jest obliczany tylko w ciągu dnia i jest używany głównie na rynkach do sprawdzania jakości wypełnienia cenowego lub czy papiery wartościowe są dobrą wartością w oparciu o dzienny przedział czasowy. Jeśli cena jest niższa niż VWAP, może to być uznane za dobrą cenę zakupu. Gdy cena jest wyższa niż VWAP, można ją uznać za dobrą cenę sprzedaży.

Jeśli spojrzymy na ten przykład 5-minutowego wykresu na Apple (AAPL), cena poniżej VWAP wskazuje, że Apple może być rozsądną wartością (lub długa transakcja przy jednej z tych cen jest wypełnieniem jakości).

podobnie, ponieważ cena przekracza VWAP, może to poinformować tradera, że Apple jest drogie w ciągu dnia. Jeśli on lub ona planuje iść długo / kupić akcje z planem trzymania go na zasadzie krótkoterminowej tylko, może być najlepiej poczekać.

oczywiście VWAP nie jest wskaźnikiem intraday, który powinien być przedmiotem obrotu na własną rękę. Ale jest to jedno narzędzie, które może być zawarte w zestawie wskaźników, aby pomóc lepiej informować decyzje handlowe.

wnioski

VWAP jest obliczany przez cały dzień handlowy i może być przydatny do określenia, czy dany składnik aktywów jest tani, czy drogi w ciągu dnia. Handlowcy mogą sprawdzić VWAP pod koniec dnia, aby określić jakość ich realizacji, jeśli zajęli stanowisko w sprawie tego konkretnego zabezpieczenia. Jeśli ich cena wypełnienia była niższa niż VWAP, byłoby to uważane za plus (jeśli transakcja jest pozycją kupna / długą). Jeśli cena jest wyższa niż VWAP, zostanie to uznane za ujemne.

VWAP rozpoczyna się od nowa każdego dnia handlowego.

ruchome VWAP jest wskaźnikiem podążającym za trendem. Łączy VWAP kilku różnych dni i może być dostosowany do potrzeb konkretnego przedsiębiorcy. Ruchome VWAP o dłuższym okresie są zwykle używane przez długoterminowych traderów do śledzenia wielomiesięcznych lub wieloletnich trendów. Może on wygładzić „hałas” na rynku dla przedsiębiorców, którzy są bardziej zaniepokojeni długoterminowymi trendami lub cyklicznością, które mogą istnieć na niektórych rynkach, zamiast skupiać się na codziennym ruchu.

traderzy odwracający ceny mogą użyć zwrotnicy ruchu VWAP, aby wskazać punkty zwrotne na rynku. Ruchomy VWAP jest więc bardzo wszechstronny i bardzo podobny do koncepcji średniej ruchomej.