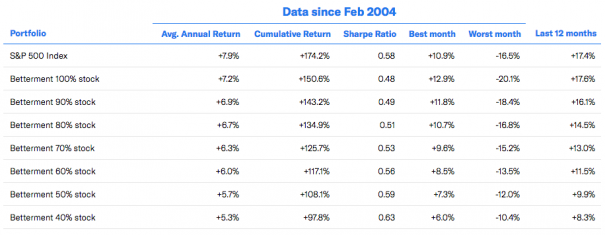

wystarczy już Robo-doradców

na studiach studiowałem Finanse, zanim przeszedłem na informatykę. Połącz Finanse i technologię, a dostaniesz coś o nazwie fintech, co oznacza, że powinienem kochać robo-doradców, to Złote dziecko fintech, prawda?

strony takie jak Betterment i Wealthfront, które inwestują Twoje pieniądze za pomocą wyrafinowanych algorytmów komputerowych, które ostatnio sprawdzałem każdy bloger finansów osobistych promował. Nie używam ich, a oto dlaczego.

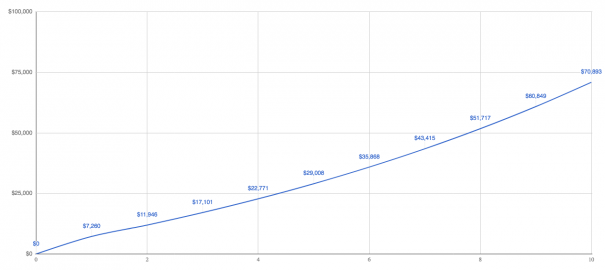

powiedzmy, że masz 25 lat i masz 3000 dolarów, które chcesz zainwestować. Zaczynasz pytać, co powinieneś zrobić, a ludzie mówią: „Zainwestuj? Stary, możesz jutro umrzeć … pojechać do Vegas na weekend.”

jesteś mądry, więc nie słuchasz tej osoby i zamiast tego decydujesz się na lepsze. Rejestrujesz się i wpłacasz swoje $3,000, a gdy już przy tym jesteś, co miesiąc konfigurujesz dodatkową inwestycję w wysokości $300, ponieważ wiesz, że automatyczne inwestowanie sprawia, że jesteś bogaty.

dobra, przewińmy do przodu o 10 lat.

(Dla uproszczenia, Załóżmy 10% zwrotu.)

ale poczekaj, lepiej nie za darmo. Na najtańszym poziomie pobierają opłatę w wysokości 0,25% – za zainwestowanie pieniędzy w fundusze indeksu Vanguard. Tak, wiedziałeś, że to robią głównie za kulisami?

tutaj chcę pokazać wam naprawdę łatwy sposób myślenia o opłatach, które można wykorzystać do każdej inwestycji. Odejmij opłatę od zwrotu, aby uzyskać zwrot, który robisz. W tym przypadku wynosi 9,75%.

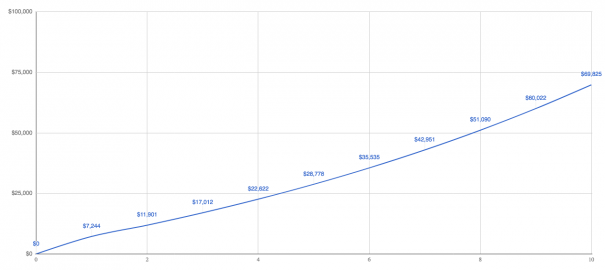

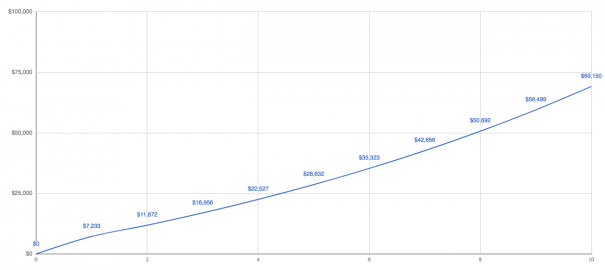

przy 9.75% Twoje inwestycje są warte 69 825 USD, co oznacza, że tracisz 1000 usd na opłatach. Nieźle. Ale Betterment nie płaci za Ciebie żadnych opłat z funduszu indeksowego – teraz musisz je zapłacić.

ile? Średnio są to kolejne 0,16%, co czyni opłatę all-in 0,41%. Teraz zyskujesz 9,59%.

Twoje inwestycje są warte $69,150, a możesz myśleć, że płacenie kilku tysięcy dolarów w opłatach nie jest wielką sprawą, ponieważ robo-doradcy ułatwiają Ci inwestowanie — jest warte swojej ceny.

pozwól, że pokażę Ci inny sposób myślenia o tym.

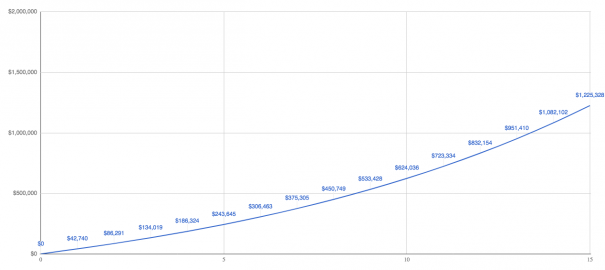

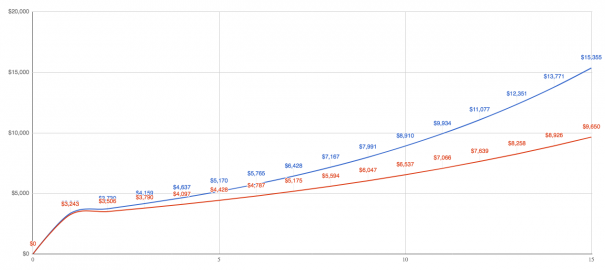

powiedzmy, że masz jakiś wielki, włochaty cel, taki jak oszczędzanie miliona dolarów, ponieważ wiesz, że posiadanie miliona dolarów wygeneruje rocznie 40 000 dolarów dochodu pasywnego i w końcu będziesz miał swobodę robienia w życiu tego, co chcesz.

aby osiągnąć milion dolarów, trzeba zainwestować więcej — dużo więcej.

zaczynasz inwestować te same $3,000, ale teraz będziesz inwestować dodatkowe $ 3,000 co miesiąc. Tak, to dużo pieniędzy, ale tu robi się ciekawie.

za 15 lat dostaniesz $1.2 miliony i w końcu możesz rzucić pracę, która miażdży duszę.

ok, ale ile płacisz za te 1,2 miliona? Kradną 3720 dolarów rocznie, a jeśli myślisz: „co z tego, jestem milionerem”, to powiem ci, że to ma znaczenie.

oto dlaczego. Jeśli zainwestowałeś 1,2 miliona dolarów bezpośrednio w Vanguard, możesz mieć kilka funduszy indeksowych: fundusz indeksów giełdowych, taki jak VTSAX, z opłatą w wysokości 0,04%, i fundusz indeksów obligacji, taki jak VBTLX, z opłatą w wysokości 0,05%.

Vanguard zgarniałby około 600 dolarów, co daje dodatkowe 3120 dolarów w kieszeni.

aby powiedzieć, że w inny sposób, kiedy żyjesz za $40,000 rocznie i płacisz dodatkowe $3,120 w opłatach, dodatkowe $3,120 w opłatach to aż 7,8% części twoich $40,000. Ma to sens?

oczywiście robo-doradcy powiedzą, że zyskujesz większą wartość, płacąc im wyższe opłaty. Porozmawiajmy o korzyściach, jakie płyną, a ty sam decydujesz.

zarabianie więcej rocznie

ideą robo-doradców jest inwestowanie w tanie fundusze indeksowe. Wiesz, te, które nie próbują pokonać rynku jak aktywne fundusze, ale po prostu pasują do niego. Więc, dlaczego nie można poprawić dopasowanie do rynku?

Co się dzieje? Nie pasują do rynku, ponieważ inwestują poza USA

i możesz uzasadnić, że część swoich pieniędzy zainwestowano poza USA, ale ludzie tacy jak Jack Bogle — założyciel Vanguard — nie uważają, że jest to konieczne.

mówi: „nie inwestowałbym poza USA. jeśli ktoś chce zainwestować 20% lub mniej swojego portfela poza USA, to w porządku. Nie robiłbym tego, ale jeśli chcesz, to w porządku.”

ok, ale dlaczego Bogle nie chciałby inwestować poza USA? Warren Buffett mówi o tym najlepiej w swoim rocznym liście 2016 do akcjonariuszy Berkshire Hathaway:

” amerykański biznes — a w konsekwencji koszyk akcji — jest praktycznie pewny, że będzie wart znacznie więcej w nadchodzących latach. Zadbają o to Innowacje, wzrost wydajności, duch przedsiębiorczości i duży kapitał.”

Jeśli jesteś uparty w USA to nie ma sensu inwestować gdzie indziej.

obniżanie podatków

zbieranie strat podatkowych jest naprawdę dużym punktem sprzedaży robo-doradców, ponieważ kiedy odpowiedziałem na pytanie o robo-doradców, wysłałeś mi e-maile, że nie mówię o TLH, więc porozmawiajmy o TLH.

Robo-doradcy wdrażają TLH, sprzedając inwestycję, która spadła w cenie, a następnie wykorzystując gotówkę do zakupu podobnej — ale nie identycznej — inwestycji.

kończysz z prawie takimi samymi inwestycjami, ale teraz masz stratę podatkową i możesz wykorzystać tę stratę podatkową, aby zrównoważyć zwykły dochód nawet o 3000 USD rocznie.

Jeśli chcesz dowiedzieć się więcej, jak Robo-doradcy implementują TLH przeczytaj to z Rob na FutureAdvisor (on jest kolegą czytelnikiem), lub ten biały papier z Betterment, gdzie ujawniają, że TLH nie jest idealny:

„czynniki, które zadecydują o faktycznych korzyściach TLH+ obejmują, między innymi, wyniki rynkowe, wielkość portfela, ekspozycję na akcje portfela, częstotliwość i wielkość depozytów w portfelu, dostępność zysków kapitałowych i dochodów, które mogą być zrekompensowane zebranymi stratami, stawki podatkowe obowiązujące inwestora w danym roku podatkowym i w latach przyszłych, zakres, w jakim odpowiednie aktywa w portfelu są przekazywane na cele charytatywne lub zapisywane spadkobiercom, oraz czas, jaki upłynął przed likwidacją aktywów, które nie zostały zbyte w ten sposób.”

Betterment twierdzi, że TLH doda prawie 1% rocznie w zyskach. Na zawsze. Trudno mi w to uwierzyć, bo zaczyna się dziać, że kończą ci się możliwości, by ponieść straty. Dlaczego? Z tego prostego powodu rynki rosną z czasem.

Kiedy teraz ponosisz straty, to naprawdę resetujesz swoją podstawę kosztów coraz niżej, ale ostatecznie rynek idzie w górę, a to oznacza, że nie ma żadnych strat do żniw — chyba że ciągle inwestujesz dużo nowych pieniędzy. Ma to sens?

oczywiście, Robo-doradcy twierdzą, że ich codzienny TLH jest ogromną wartością, ale było wiele badań, które sugerują inaczej od naprawdę mądrych ludzi, takich jak Michael Kitces. Nawet Rick Ferri proponuje fundusze na cykl życia.

teraz ci ludzie nie mówią, że to nie ma sensu, albo że nie zaoszczędzi Ci pieniędzy. Mówią, że korzyści nie są tak jasne, jak sugeruje większość robo-doradców, i jest wiele rzeczy, o których należy pamiętać, takich jak unikanie pewnych środków na innych kontach inwestycyjnych, aby nie dać się złapać w zasady sprzedaży wash.

i jeszcze jedno. Kiedy wyciskasz stratę $ 10 z każdej pozycji, wygenerujesz śmieszną stronę 55 1099-B, którą twoje oprogramowanie podatkowe dławi się co roku. Więc to jest to.

obniżenie opłat

tak, opłaty są niższe niż u doradcy finansowego, ponieważ większość doradców finansowych pobiera 1%, A opłata all-in zbliża się do 1,5%. Ale już widziałeś, że pobierają wyższe opłaty niż gdybyś po prostu zainwestował w takie miejsce jak Vanguard.

w rzeczywistości Vanguard działa po kosztach-pobiera opłaty tylko w celu pokrycia kosztów prowadzenia działalności gospodarczej. Dlatego mogą mieć najniższe fundusze indeksowe na świecie i stale obniżać opłaty.

z drugiej strony poprawianie ostatnio podniosło opłaty. Nie powiedzieli o tym swoim klientom, więc wszyscy się wściekli i ich prezes musiał przeprosić.

czytałam przeprosiny i mówi, że ma nadzieję, że obniżą opłaty. Ale to zostało pogrzebane na końcu:

„przygotowujemy się do dłuższej perspektywie — jak zawsze — i staramy się, aby była to spółka publiczna.”

każdy CEO rozumie, że kiedy ujawnisz się publicznie, odpowiadasz przed zarządem i akcjonariuszami. To już nie Twoja firma.

a kiedy to już nie jest Twoja firma to co masz nadzieję nie ma znaczenia-zysk ma znaczenie. Najlepszy sposób na zwiększenie zysku? Albo obniżyć wydatki, albo podnieść opłaty. Już ustalili precedens.

dywersyfikacja portfela

bycie zdywersyfikowanym oznacza, że nie zainwestujesz wszystkich pieniędzy w jedną rzecz, ponieważ jeśli zainwestujesz wszystkie pieniądze w jedną rzecz, zwiększasz ryzyko.

Po prostu zapytaj ludzi, którzy mieli oszczędności życia w enronie i skończyli z niczym po tym, jak Enron zbankrutował.

dlatego dzielisz swoje pieniądze na różne inwestycje – w celu dywersyfikacji. Robo-doradcy dywersyfikują Twoje pieniądze, inwestując w różne fundusze indeksowe, ale ludzie dywersyfikują się na długo przed pojawieniem się robo-doradców.

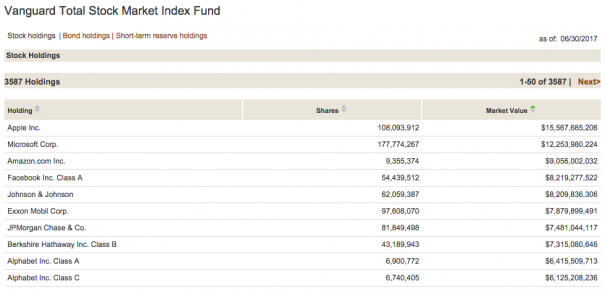

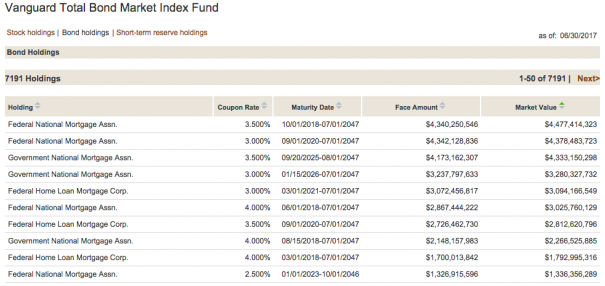

inwestując w kilka funduszy indeksowych dywersyfikujesz. Jeśli inwestujesz w VTSAX i VBTLX, to tak naprawdę inwestujesz w 10 778 różnych akcji i obligacji. Pokażę Ci.

VTSAX posiada 3587 różnych akcji.

i VBTLX posiada 7191 różnych obligacji.

umożliwienie lepszego zachowania inwestorów

Morgan Housel niedawno powiedział, że zachowanie jest najbardziej krytyczną częścią inwestowania. Nie jestem pewien, jak robo-doradca może twierdzić Lepsze zachowanie. Dlaczego nie?

Robo-doradcy nie mogą cię powstrzymać.

chodzi o to. Robo-advisors to po prostu najnowsza oferta produktów inwestycyjnych. W tej chwili branża inwestycyjna wymyśla „następną najlepszą rzecz”, do której możesz przenieść swoje pieniądze.

widzę to cały czas, gdy ludzie wysyłają mi swoją listę inwestycji i pytają, co myślę. To dla mnie dobra zabawa, bo mogę bawić się w archeologa i badać, jak przeskakują z jednej rzeczy do drugiej.

to nie jest sposób zarabiania pieniędzy, i nie zarabiasz pieniędzy próbując mierzyć czas na rynku, albo.

na przykład w latach 1990-2005, jeśli przegapiłeś tylko 10 najlepszych dni rynku, zmniejszyłbyś swój zwrot z 11,5% do 8,1%. Oznacza to, że jeśli zainwestowałeś 3000 dolarów ryczałtu w 1990 roku, to różnica między posiadaniem 15 000 dolarów a 10 000 dolarów w 2005 roku.

oczywiście bardzo korzystnie byłoby przegapić 10 najgorszych dni. Ale biorąc pod uwagę, że nie można przewidzieć tamtych dni, zawsze najlepiej jest nic nie robić, a nikt nie może tego zrobić poza Tobą.

Automatyczne przywracanie równowagi

większość inwestorów buduje portfel wokół akcji i obligacji. Pewien procent pieniędzy idzie na akcje dla zysków, a pewien procent idzie na obligacje dla stabilności. Z czasem te wartości procentowe zaczynają dryfować, więc robisz to, co nazywa się równoważeniem.

na przykład, jeśli jesteś młodszy, możesz chcieć 80% swoich pieniędzy w akcjach i 20% w obligacjach. Oznacza to, że jeśli inwestujesz $3,000 można umieścić $2,400 w akcje i $600 w obligacje.

wraz ze wzrostem i spadkiem rynku twoje akcje mogą wzrosnąć do $2,700, ale twoje obligacje mogą pozostać takie same. To sprawia, że twoje nowe saldo 75% akcji i 25% obligacji, a to, co powinieneś zrobić, to zrównoważyć się, aby wrócić do 80% i 20%.

Możesz to zrobić na dwa sposoby: zainwestować nowe pieniądze w tego, który ma niedowagę, dopóki nie podniesiesz ich do odpowiedniego procentu, lub sprzedać część nadwagi, wprowadzając wpływy do niedowagi.

Robo-doradcy robią to za ciebie, ale tak samo jak każdy fundusz cyklu życia. Dodatkowo, badania pokazują, że tylko raz w roku trzeba się zrównoważyć, i tylko wtedy, gdy masz 5% zniżki.

na zakończenie

nie można powiedzieć, co to jest właściwa decyzja, ponieważ nigdy nie ma „właściwej” decyzji, jeśli chodzi o finanse osobiste. Właściwa decyzja to decyzja odpowiednia dla Ciebie.

powiem ci, że jeśli jesteś kimś, kto próbuje zdecydować między Nie inwestowaniem w ogóle, a używaniem robo-doradcy, to użyj robo-doradcy. Myślę, że to właściwa decyzja, żeby nic nie robić.