6 ou 1/2 uma dúzia – comparando os principais ministérios da Saúde compartilhados

comparação e revisão da Saúde compartilhada é novo para a maioria das pessoas.

isto será menos assim com cada passagem de registro aberto e rodada de aumentos de taxa.

já estamos no ponto em que muitas pessoas sem um crédito de imposto estão decidindo ir sem cobertura em tudo.

eles têm enviado um cheque para o IRS até 2,5% de seu rendimento.pode haver uma maneira melhor do que pagar o crédito fiscal de outras pessoas?Sim.Resoundingly sim.

não só pode ser evitar a pena de 2,5% imposto, mas nós podemos realmente obter proteção para as despesas de saúde.planos de partilha da Saúde.

primeiro, precisamos entender o que esta nova opção (mas muito antiga) é, mas também, que empresa é a melhor versão do compartilhamento de saúde.

a informação na internet é escassa.

precisamos de uma comparação mais abrangente e revisão das empresas de compartilhamento de saúde para que as pessoas possam tomar uma boa decisão.vamos começar!

Você pode sempre Saltar para as taxas aqui:

pode saltar directamente para a secção de interesse:

- introdução à saúde de compartilhamento

- Lista de Saúde Compartilhamento de Empresas

- Cuidados com a Saúde Compartilhar Ministérios Comparação

- Geral de Estatísticas para a Saúde Compartilhar

- Elegibilidade para a Saúde Planos de ações

- Declaração de Crenças Comparação

- Saúde Qualificação de Comparação

- Períodos de Espera de Comparação

- Taxa de Comparação para a Saúde Planos de ações

- Plano de Comparação para a Saúde Compartilhamento de Empresas

- RX de Comparação para a Saúde Planos de ações

- Rede Comparação para a Saúde Compartilhar

- Elegíveis Despesas de Pagamento de Comparação

- Análise Final – Who will win the health sharing race

Here we go!vamos primeiro falar sobre o que significa partilhar a saúde?o que é a partilha de saúde para os cuidados de saúde?

Antes de saltar para a comparação dos principais ministérios de compartilhamento de saúde, vamos dar uma rápida introdução.

pode sempre encontrar mais detalhes sobre a partilha de saúde aqui:

- alternativa ao Obamacare

- Plano Trinity Healthshare (anteriormente AlieraCare) revisão

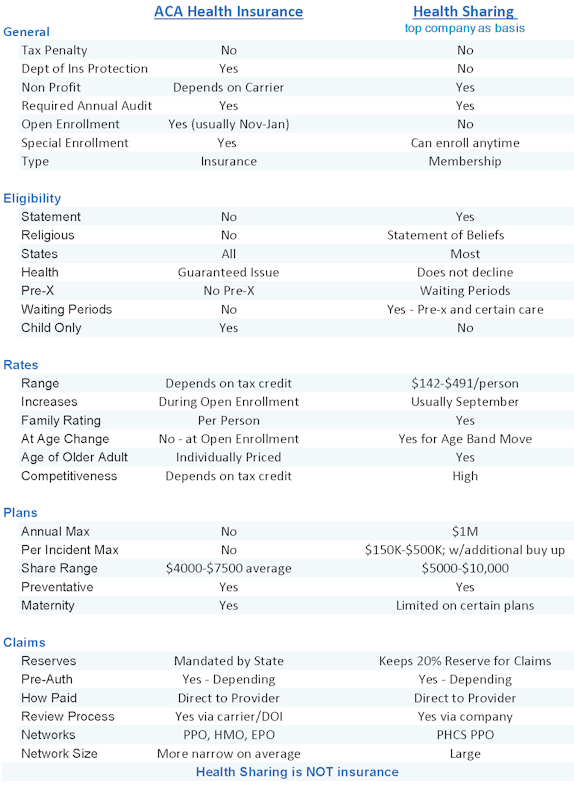

planos de partilha de saúde versus seguro de saúde

vamos dar uma olhada de alto nível.a lei da ACA alterou todo o mercado do seguro de saúde em 2014.

havia muitas proteções que ajudaram algumas pessoas e custos crescentes que machucaram outras.

Se você recebe um crédito de imposto com base na renda, você é geralmente feliz.se não receber um crédito fiscal, os seus custos duplicaram ou triplicaram.estas são as pessoas mais interessadas em Opções de partilha de saúde.nessa mesma lei da ACA, havia uma cláusula de penalização fiscal por não ter seguro de saúde.eles foram chamados de ministérios de compartilhamento de saúde.estes não são planos de seguro.

são membros que permitem aos membros compartilhar os custos de cuidados de saúde.

existem prós e contras para este método e não funciona para todos.mas…..

é muito popular entre estas pessoas:

- ão elegível para um crédito de imposto

- geralmente em boa saúde

- Não capaz de pagar planos de saúde ACA Obamacare

- apenas quero cobertura catastrófica

- Não pode matricular devido à falta de inscrição aberta

o benefício real das empresas de partilha de saúde é o custo.

eles são geralmente muito menos do que o plano Aca de Bronze (se não houver crédito de imposto).além disso, proporcionam um certo nível de protecção para as necessidades catastróficas de cuidados de saúde.mais uma vez, você pode ler um pouco com os outros artigos, mas aqui estão os pontos-Bala de pro e con’s para empresas de compartilhamento de saúde versus seguro de saúde (planos ACA).

profissionais de saúde planos de participação

- Muito menor custo mensal se não elegíveis para o crédito de imposto

- Sem taxas de penalização por não ter ACA planos de saúde

- Pode ter robusto PPO redes de provedores

- Pode ter primeiro dólar de partilha de custos, além de despesas catastróficas, dependendo da empresa

Aqui estão algumas das possíveis contras:não abrange os benefícios essenciais de saúde (tais como a saúde mental), os cuidados de desconto RX, em vez dos benefícios de RX durante a vida. Por incidente, prestação máxima por períodos de espera pré-x e certas condições. eis uma pequena comparação entre o seguro de saúde e a partilha de saúde (utiliza, por exemplo, os planos de saúde Trinity).:

Esta comparação depende do plano de partilha de saúde que estamos a analisar, uma vez que são muito diferentes.então vamos entrar na comparação.quem são as empresas?na lei da ACA, existem requisitos específicos que as empresas devem cumprir para que a ACA seja qualificada para oferecer planos de partilha de saúde (e a evasão fiscal).

Aqui estão os principais requisitos necessários para fazer a lista curta:

- Deve ser um 501c3 organização (sem fins lucrativos)

- os Membros devem compartilhar éticos comuns ou crenças religiosas

- os Membros não podem perder de adesão devido ao desenvolvimento de uma condição médica

- Deve ter existentes e sido, na prática, continuamente, desde 31 de dezembro, 1999

- Deve ser sujeito a uma auditoria anual por um independente CPA

Então, que as empresas fez esta pequena lista?

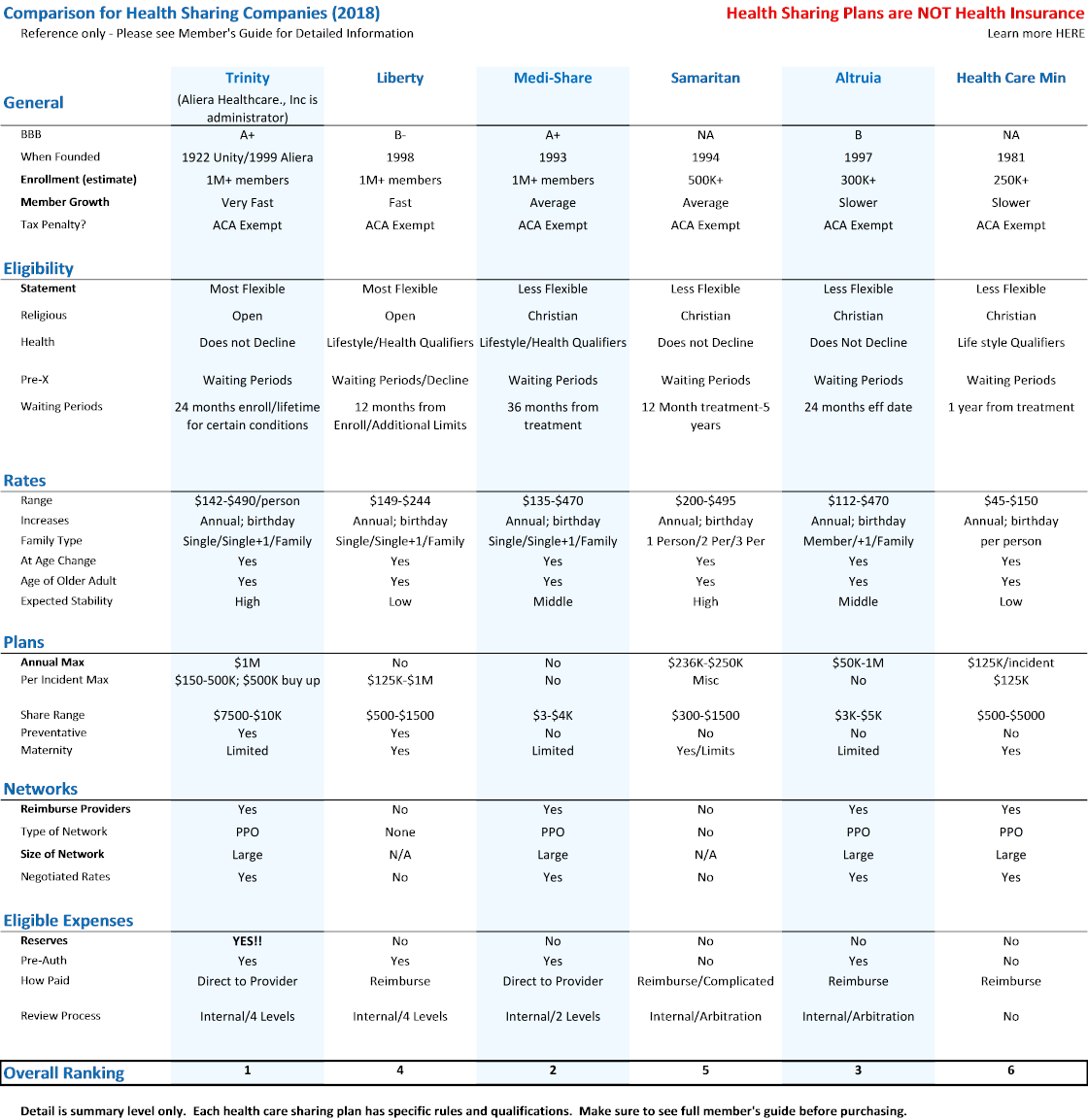

existem apenas 6 que são aprovados ACA o que é importante, uma vez que significa que você não terá a pena de imposto.

Aqui está a lista de empresas qualificadas de compartilhamento de saúde em termos de popularidade atual e crescimento:

- Trinity Healthshare (Aliera Healthcare, Inc. era administrador antes)

Liberty Medi-share Samaritan Altrua Altrua Ministérios da Saúde cristãos

não existe um plano ou oferta padronizado.são muito diferentes!é por isso que temos de Os comparar!

uma nota…você pode perguntar Por que Ministério?na superfície, a lei da ACA para este tipo de plano foi originalmente baseada na oposição religiosa aos requisitos da ACA.

realmente difere de empresa para empresa, mas todos eles têm uma versão de religiosidade em sua elegibilidade.

Trinity Healthshare é o mais flexível que é uma razão pela qual é o mais popular

isto fará parte da nossa comparação abaixo.

Health Care Sharing Ministry Comparison and Review

This is what we’re here for.somos novos em todo o mundo de partilha de saúde e queremos uma comparação das 6 empresas.

Há alguns para focar em que vamos notar à medida que passamos por eles.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Guia do Membro | |

| Nenhum Provedor de Rede | |

Vamos discutir a grade destaques…os itens mais importantes.

estatísticas gerais de partilha de saúde

do nosso ponto de vista, os dois itens mais importantes em geral são BBB e inscrição.todos os planos de partilha de saúde listados permitem evitar a penalidade fiscal.todos eles têm os mesmos requisitos para serem isentos de ACA.a revisão do BBB é importante.

O número de inscrição é ainda mais importante!

isto vem de mais de 20 anos no negócio de cobertura de saúde.

tamanho é rei!o acordo é o seguinte.a partilha da Saúde é semelhante ao seguro de saúde num aspecto fundamental.estamos a espalhar as despesas de saúde entre um grupo de pessoas.quanto maior for o pool, menor a probabilidade de a empresa ter problemas financeiros.se alguém tem um ataque cardíaco e são 100 mil dólares, queremos espalhar isso por mais de 100 mil pessoas.

é apenas $1 / pessoa dessa maneira.o tamanho é importante.concentra-te nessa peça.por essa razão, Trinity Healthshare e Liberty são os líderes lá.Trinity Healthcare, Inc. está crescendo muito rapidamente e nós realmente esperamos que eles sejam a força dominante no segmento de compartilhamento de saúde por muitas razões (que vamos chegar).

você evitará o “mandato” de Obamacare ou penalidade fiscal com qualquer uma das 6 empresas de compartilhamento de saúde.

elegibilidade para planos de partilha de saúde

Esta secção torna-se mais importante com os planos de partilha de saúde.cada empresa tem diferentes formas de abordar a possibilidade de se qualificar para a cobertura.em termos de saúde, em termos da Declaração exigida. em termos de escolhas de estilo de vida! (para alguns)

a sério…diferente.

A partilha de saúde original esculpida foi baseada em torno da crença religiosa ou ética.vamos ver os pontos-chave aqui.

Declaração de crença ou padrões

esta é a declaração que uma matrícula deve concordar para se qualificar.das 6 empresas, os planos de Saúde e liberdade da Trinity são os mais flexíveis.

Trinity Healthshare have a simple 5 point statement rather than a religious requirements (Christian, etc).é uma peça.

Liberty health is next in line and the others become more strict in who can qualify and what is required of them.estamos a falar de cuidados de saúde, então e a qualificação para a saúde?muito diferente.vejamos a saúde…essa é grande!algumas das empresas que partilham a saúde declinarão a cobertura com base nas escolhas de saúde e/ou mesmo estilo de vida!os planos de saúde Trinity não diminuirão devido à saúde.

eles têm períodos de espera para condições pré-existentes, mas de todas as empresas de compartilhamento de saúde, nós gostamos mais deles.

essencialmente, você tem uma janela de 2 anos de inscrição para a maioria das condições pré-existentes

certifique-se de ler a seção sobre os períodos de espera para qualquer empresa de ações de saúde que você está interessado. Descobre os factos!muitas das outras empresas de compartilhamento de saúde têm períodos de espera desde quando você tem sintomas ou tratamento, o que significa que esses períodos podem continuar para sempre!

Medi-Share, Samaritano e Ministérios da Saúde cristãos podem ter períodos de espera para o pré-x da última vez de sintoma ou tratamento.isto significa ostensivamente que um período de espera pode continuar indefinidamente.certifique-se de olhar o guia do Membro em detalhe para entender como cada empresa aborda as condições pré-existentes.podem também existir períodos de espera para novas situações antes de um plano partilhar os custos.você verá isso para a maternidade regularmente.pode também aplicar-se a questões mais graves e mesmo preventivas.por exemplo, uma determinada empresa não Pode partilhar os custos dos 12 meses de adesão para determinadas condições ou tratamentos.

esta é a resposta de compartilhamento de saúde para a exigência de inscrição aberta para planos ACA.

Você só pode se inscrever no final do ano ou com gatilhos especiais.

A partilha de Saúde permite-lhe inscrever-se a qualquer altura do ano, mas haverá períodos de espera para o pré-x e certas condições.ambos se dirigem à mesma coisa…pessoas sabendo que têm um problema não diagnosticado e recebendo cobertura para abordá-lo.isso destruiria os custos mensais de cada programa.pessoalmente, preferíamos ter cobertura para outras questões (acidentes de viação, etc.) que possam surgir enquanto se aguardam os períodos de espera do que não ter cobertura até 1 de Janeiro (planos ACA).outra vez…reduza o seu favorito e leia o guia do navio de adesão (links acima).é melhor pensar nos planos de partilha de saúde como uma cobertura mais catastrófica na natureza.

isso é o que muitas pessoas estão procurando de qualquer maneira!agora…o que se passa na cabeça de todos.taxas!esta secção é realmente importante.

E não da forma que pensa.Sim, precisamos de algum alívio dos ridículos aumentos da taxa de Obamacare (se você não receber um crédito de imposto).dito isto…

o velho adágio de “If it’s too good to be true” tem tanto peso com as empresas de compartilhamento de saúde como com….bem, qualquer outra coisa.resume-se a isto…não há passeio livre no universo.os custos dos cuidados de saúde são elevados!de facto, pelo telhado.

Um simples reparo ambulatorial de ACL pode executar $15-20K.

algumas das empresas de compartilhamento de saúde têm preços fora de pé com o que os planos dizem que eles cobrem.estamos no mercado de saúde há anos e vimos como isto se desenrola.ou essas empresas não estão a pagar as despesas (ainda) ou vão ter graves problemas financeiros.é isso.não há outra forma de o contornar.esta é provavelmente a maior razão pela qual só lidaremos com o Trinity Healthshare não queremos as chamadas em que uma empresa falece e uma pessoa está no meio de um grave problema de saúde.isso vai acontecer invariavelmente com algumas das taxas de participação que estas empresas estão mostrando.olha…os planos de compartilhamento de saúde parecem muito semelhantes ao que tínhamos antes de Obamacare.períodos de espera. Certas restrições. Limites de vida. Etc.sim, eles não são seguros (distinção muito importante), mas a sensação Central imita o que costumávamos ter.

As taxas também devem imitar o que tínhamos antes.

as taxas antes de Obamacare foram de cerca de 1/2 a 1/3 do que eles são agora.

isto significa que um plano de saúde de 7500 dólares deve ser cerca de 1/2 o que o plano Aca de Bronze é agora.alguns dos planos de partilha de saúde estão sob este aspecto.liberdade. Altrua.

há um sério desfasamento em seus preços e do que você está esperando que eles protejam.pode acabar mal.isso deixa Trinity Healthshare, Medi-Share e Samaritano como um preço mais razoável para realmente sobreviver e proteger você.se o seu plano de saúde não está pagando por despesas médicas razoáveis, por que obter a adesão?outra vez…tivemos décadas de experiência nesta frente.empresas que retiraram do mercado deixando pessoas encalhadas.empresas que não pagavam tratamentos.é um lugar horrível para se estar.já estamos a falar de partilha de saúde onde não existe um departamento de fundos de seguros de garantias de pagamento e solvabilidade.você quer o carro mais seguro e barato nesta corrida.por essa razão, voltamos para Trinity Healthshare.

- Medi-Share e o samaritano têm demasiadas exigências e restrições.os ministérios cristãos da saúde não estão preparados para as principais ligas neste espaço.a liberdade é muito pouco cara. Isso vai acabar mal.apoie – se nos nossos 25 anos de experiência e evite o potencial para dificuldades tremendas.mais uma vez, é melhor pagar o montante mensal para ter uma empresa questionável.estamos felizes em discutir as taxas em 800-320-6269 ou byemail.é um tópico muito importante.

base de classificação para as empresas de partilha de saúde

são todos bastante comparáveis aqui para a base de classificação:

- taxa única.Família (2 adultos e 1+ filhos; podem ser encargos adicionais para além de certos # filhos)

todos terão ajustamentos anuais da taxa e quando a pessoa mais velha se mudar para outra faixa etária, a taxa aumentará em conformidade.

Muito semelhante aqui.

comparação de Planos Entre Empresas de partilha de saúde

Todas as empresas oferecem várias opções de planos.

Estas são as considerações-chave:

- Membro Montante de Partilha (varia de r $500 – $10K)

- Por Incidente Max (valor máximo para um determinado problema de saúde)

- Preventiva Cobertura (alguns cobrir – outras não)

- Períodos de Espera para Pré-X e para novos Inscritos (Certas Condições)

- Maternidade (geralmente restrições na partilha de valores, períodos de espera, etc.)

Nós estes listados em ordem de importância.

o valor da quota de Membro é o equivalente de partilha de saúde do seu dedutível.

é o montante que irá pagar antes que as despesas elegíveis sejam então partilhadas.recomendamos obter o maior benefício máximo por incidente.

base de classificação para as empresas de partilha de saúde

são todos bastante comparáveis aqui para a base de classificação:

- taxa única.Família (2 adultos e 1+ filhos; podem ser encargos adicionais para além de certos # filhos)

todos terão ajustamentos anuais da taxa e quando a pessoa mais velha se mudar para outra faixa etária, a taxa aumentará em conformidade.

Muito semelhante aqui.

comparação de Planos Entre Empresas de partilha de saúde

Todas as empresas oferecem várias opções de planos.

Estas são as considerações-chave:

- Membro Montante de Partilha (varia de r $500 – $10K)

- Por Incidente Max (valor máximo para um determinado problema de saúde)

- Preventiva Cobertura (alguns cobrir – outras não)

- Períodos de Espera para Pré-X e para novos Inscritos (Certas Condições)

- Maternidade (geralmente restrições na partilha de valores, períodos de espera, etc.)

Nós estes listados em ordem de importância.

o valor da quota de Membro é o equivalente de partilha de saúde do seu dedutível.

é o montante que irá pagar antes que as despesas elegíveis sejam então partilhadas.recomendamos obter o maior benefício máximo por incidente.

por exemplo, nós preferimos ter um valor de ações mais elevado (como $7500 ou $10K com AlierCare) com a opção Premium (Mais alto por incidente max de $500K) do que o valor ou opções mais (menor por incidente).lembrem-se, a razão pela qual estamos a receber cobertura é pela grande conta.a comparação da cobertura da Maternidade nos planos de partilha da Saúde é complicada.se a maternidade está mesmo lá fora no éter, nós realmente recomendaríamos um plano de saúde ACA para pelo menos a mãe.

você pode fazer uma refeição à peça e obter planos ACA para a partilha de saúde e mãe para o pai ou outros membros da família.a maternidade pode ser uma conta muito grande.

$90K para o meu primeiro filho e $150K para o segundo (ambos adolescentes saudáveis e um pouco felizes agora).

Remember…it é a grande lei da qual queremos protecção.

a opção mix e match parece ser a mais popular com a mãe no ACA e pai no compartilhamento de saúde.

comparação preventiva para o compartilhamento de saúde

é bom ter e realmente, o objetivo é evitar problemas de saúde por ser proativo.os planos de partilha de saúde têm todos vários aspectos desta abordagem, uma vez que mantém os custos baixos para todos.planos de AlieraCare (agora Trinity Healthshare) e liberdade têm benefícios preventivos totalmente construídos em (período de espera para o físico de rotina), enquanto outros não cobrem de todo.você provavelmente está falando sobre $ 200-300 / pessoa por ano em benefícios, de modo que figure isso em seus preços.

Rx comparação para planos de partilha de saúde

RX é uma consideração para a partilha de saúde.

A maioria tem cartões RX desconto como parte da oferta.os Ministérios da Saúde Cristãos têm um benefício RX, mas veja os limites em sua brochura.se tem necessidades de RX em curso, certifique-se de ter isso em conta ao considerar as opções de partilha de saúde.

tenha em mente que podemos mudar para um plano ACA em inscrições abertas no final de cada ano ou se temos um gatilho especial de inscrição (geralmente casamento, nascimento, movimento, ou perda de cobertura de grupo).

isso nos dá uma opção de backup, uma vez que estamos realmente decidindo por um máximo de 12 meses.

comparação em rede para empresas de partilha de saúde

isto é muito fácil.

Trinity Healthshare, Medi-Share, and Altrua all use the large PHCS PPO network.

Liberty, Samaritan, and Health Care Ministries do not have a network.

é muito melhor ter uma rede PPO.porquê?PPO significa essencialmente um grande desconto.

em média, apenas ver um fornecedor de PPO resultará em um desconto de 30-60%.vimos descontos ainda maiores para Serviços maiores como o hospital.

pessoalmente vi notas de 40 mil dólares caírem para 3 mil dólares.

pouco segredo conhecido, mas o hospital pode anular a diferença como uma perda.

PPO é o caminho a seguir.

PHCS PPO tem 1m + provedores em todo o país.

com a direção que as redes Obamacare estão indo (PPO para HMO, grande para pequeno, etc), nós até achamos que é melhor do que o que podemos encontrar em troca para a maioria das pessoas.esta é uma louca inversão da sorte.

as mudanças de rede podem ser a maior questão desde 2014, além dos aumentos de taxa.esta é uma caixa de cheques para os planos de saúde do Trinity, Medi-Share e Altrua.os outros transportadores reembolsam-no efectivamente pelas despesas médicas.

isto provou ser um pesadelo (leia as críticas).pode levar meses.entretanto, o hospital está a pedir-lhe 30 mil dólares com cobranças nas asas.mais importante, quando aparece num hospital ou num médico, qual é a primeira coisa que lhe perguntam?

“Que plano você tem?”

Ummm….Eu tenho tais e tais Ministérios da saúde e eles vão me reembolsar (talvez).boa sorte com esse.

A maioria dos hospitais irá fazer com que você seja remendado e enviá-lo para um hospital do Condado se você não tiver um cartão para mostrá-los.

com Trinity Healthshare, Medi-Share, e Altrua, você mostra-lhes o seu cartão PPO PHCS!isto é muito importante, mas a maioria das pessoas só se apercebem quando estão numa má situação.pode significar ter os melhores fornecedores ou não!o que pode significar vida ou morte nos dias de hoje.

você quer a rede e quer que o cartão PPO os mostre quando entrar.este é o nosso segundo maior problema com a liberdade que a maioria das pessoas não percebe.discutimos a questão da taxa acima, mas realmente ouvimos falar de problemas na parte de trás quando uma pessoa está em um hospital ou provedor.Comparação das despesas elegíveis para as empresas de partilha de saúde.

Este é um grande.tenha em mente que os planos de partilha de saúde não são seguros.por definição, os sinistros são um termo de seguro.significa que outra entidade é responsável por pagar alguma coisa.a partilha de saúde não tem este requisito.isto significa que temos de escolher o melhor do lote.

a preocupação número um com as pessoas novas para as empresas de compartilhamento de saúde é…eles pagarão por grandes custos de cuidados de saúde?

Esta é uma função de duas coisas:

- Quanto a saúde compartilhar empresa cobra membros

- Quanto eles realmente pagam para questões de atenção à saúde

Isto é o que nos torna muito desconfiado de alguns (se não a maioria) de saúde, o compartilhamento de empresas.

os montantes cobrados são demasiado bons para ser verdade se a empresa vai realmente pagar para as necessidades de cuidados de saúde e permanecer financeiramente viável.isso é liberdade, Medi-Share. E Ministério Da Saúde Cristão.na nossa opinião.estamos felizes em caminhar pela questão da taxa versus estabilidade diretamente em 800-320-6269 ou por e-mail.não passa no teste do cheiro.

A outra é a questão lida com o processo.é bom avaliar os planos no papel, mas e quando se está no consultório do médico?pior ainda, o hospital.este processo com o cartão PPO e o reembolso aos fornecedores sente-se muito mais familiarizado com todos os envolvidos.já estamos a sair do caminho batido com a health share.vamos manter o que podemos familiarizar!

Health sharing ministry Comparison and Review

we’ve covered a lot.

foram analisados os 6 principais de saúde ministério de compartilhamento empresas:

- AlieraCare planos (Trindade Healthshare é subjacente ministério)

- Liberdade

- Medi-share

- Samaritano

- Altrua

- Cristã Ministérios da Saúde

Nós olhamos para a saúde compartilhamento em geral.

Mais detalhes podem ser encontrados aqui:

- Obamacare versus Health Sharing

- Best Health Sharing Company

- alternativa ao Obamacare

finalmente, trouxemos as armas grandes…comparacao.

Nós escolhemos os elementos mais importantes para as pessoas novas ao compartilhamento de saúde para comparar.

isto é baseado em mais de 25 anos no mercado de cuidados de saúde.falamos com pessoas que escolhem e utilizam cuidados de saúde todos os dias.sabemos onde estão as questões e o que evitar.se estamos a escolher um plano de partilha de saúde para nós, aqui está a lista de prioridades em ordem decrescente.:

- Capacidade (e probabilidade) para pagar despesas elegíveis

- Preço

- o Que os médicos/hospitais posso ver e como é tratada

- Facilidade de uso

- Plano de projeto

Esses são os grandes bilhete de itens.só há uma empresa de acções de saúde que consideraríamos para nós e para a nossa família.planos de AlieraCare.olha…o objetivo é evitar os aumentos ridículos da taxa com os planos Obamacare, ao mesmo tempo que evita a penalização de 2,5% do IRS.obviamente queremos manter as taxas o mais baixas possível neste esforço.dito isto, não ignore a questão maior.por que as taxas estão subindo tão rapidamente para Obamacare?Sim, há todos os mandatos sob o sol, mas o custo dos cuidados de saúde também explodiu!

existem reais dificuldades financeiras para evitar, por isso também queremos uma empresa de ações de saúde que tem algum poder de permanência.

a melhor chance de ser o plano de ações de saúde dominante a poucos anos de distância.é isso que queremos!é AlieraCare.com base no preço, processo e trajetória de tamanho, vemos que dominam este mercado.não vamos ficar surpresos se 1-2 das empresas de ações de saúde têm problemas financeiros e outros 1-2 têm mudanças significativas na taxa.ou estão a subestimar os seus planos ou são demasiado pequenos para sobreviver a qualquer despesa real.você não quer ser pego em nenhuma das situações.temos todo o prazer em responder a todas as perguntas que tiver no 800-320-6269 ou no byemail.

você pode verificar as taxas do planoalieracare aqui e até mesmo listar os planos de AlierCare online aqui.