negociação com VWAP e VWAP móvel

preço médio ponderado por Volume (VWAP) e preço médio ponderado por volume móvel (VWAP móvel, ou por vezes MVWAP) são um tipo de média ponderada que incluem volume em seus cálculos. É traçada diretamente em um gráfico de preços.

VWAP é exclusivamente um indicador de negociação diária – ele não vai aparecer no gráfico diário ou mais compressões de tempo expansivo (por exemplo, semanal, mensal).

Exemplo de VWAP aplicada a uma de 5 minutos do gráfico do S&P 500

Preço pairando abaixo VWAP pode indicar que a segurança é “barato” ou “valor” de uma campanha para outra base. Em contrapartida, o preço acima da VWAP pode indicar que uma garantia é “cara” numa base intradiária.

VWAP também é usado como barômetro para encher o comércio. O Volume é uma componente importante relacionada com a liquidez de um mercado. Por exemplo, se um comércio longo for preenchido acima da linha VWAP, este pode ser considerado um preenchimento comercial não ideal.

trilhas móveis VWAP finais do dia VWAP cálculos ao longo do tempo, e, portanto, essencialmente forma uma média móvel. Seu período Pode ser ajustado para incluir tantos ou tão poucos valores VWAP quanto desejado. Abaixo está uma imagem do VWAP móvel aplicada a um gráfico diário do s&p 500 (linha rosa).

deve ser destacado que VWAP e mover VWAP pode não funcionar em moedas forex, devido ao fato de que muitas plataformas de software não conta para o volume de dados nesta classe de activos.

calcular o valor VWAP

VWAP é calculado através das seguintes etapas:

1. Para cada período, Calcular o preço típico, que é igual à soma do preço alto, baixo e próximo dividido por três . Um bar ou castiçal é igual a um período. O prazo estabelecido depende do critério do operador (por exemplo, 5 minutos, 30 minutos, etc.).).2. Tome o preço típico (TP) e multiplique pelo volume (V), dando um valor TP*V.

3. Mantenha uma tabulação em execução dos totais de TP*V, bem como uma contagem em execução dos totais de volume. Estes são aditivos e agregados ao longo do dia.4. VWAP é calculado pela fórmula: cumulativo TP*V / volume cumulativo

este cálculo, quando executado em cada período, produzirá um preço médio ponderado pelo volume para cada ponto de dados. Esta informação será sobreposta no gráfico de preços e formará uma linha, semelhante à primeira imagem neste artigo.

mover o VWAP é simplesmente somar várias figuras de fim de Dia do VWAP e fazer a sua média ao longo de um número especificado pelo utilizador de períodos.

VWAP será calculado automaticamente em um software de mapeamento. Não deve haver variáveis matemáticas ou numéricas que necessitem de ajuste. No indicador VWAP em movimento, será necessário definir o número desejado de períodos.as utilizações do VWAP e do VWAP móvel, sendo um indicador intradiário, são as melhores para os comerciantes de curto prazo que efectuam transacções que normalmente duram apenas minutos a horas.como média a longo prazo, o VWAP móvel é mais adequado para os comerciantes a longo prazo que efectuam transacções durante dias, semanas ou meses.

VWAP em movimento é uma tendência que segue o indicador e funciona da mesma forma que médias em movimento ou proxies médios em movimento, tais como regressão linear em movimento. Para aqueles que usam a tendência seguindo como base de suas estratégias de negociação, mover VWAP pode ser um indicador viável para se integrar no sistema.os comerciantes de reversão de preços também podem utilizar o VWAP móvel. Nesses casos, recomenda-se que se use uma estratégia de cruzamento. A ideia básica nas estratégias de cruzamento é usar uma média ” rápida “para medir a direção da tendência quando ela atravessa uma média” lenta”.

para encontrar reveses de preços em tempo hábil, recomenda-se a utilização de períodos mais curtos para estas médias. Por exemplo, a sua linha VWAP em movimento “rápido” pode ser definida para 1-3 períodos, enquanto a linha VWAP em movimento lento pode ser definida em cerca de 5-10 períodos.isto garante que o preço reage rapidamente o suficiente para diagnosticar mudanças na tendência antes que a maior parte do movimento já passe e deixe um ponto de entrada não ideal. Como abordá-lo será coberto na seção abaixo.como mencionado acima, existem duas formas básicas de abordar a negociação com a VWAP – quer a negociação de tendências, quer a inversão de preços. Vamos começar com a troca de tendências.

tendência seguindo exemplos de negociação

como qualquer indicador, não se recomenda a sua utilização como única base de negociação. Não se pode simplesmente seguir a inclinação de um tipo de indicador móvel médio e esperar inclinar as probabilidades suficientemente a favor de alguém. A seguir a tendência é a base da estratégia mais comum no comércio, mas ainda precisa de ser aplicada de forma adequada. Isto pode significar a tomada de sugestões a partir da acção em matéria de preços, dos padrões cartográficos, de outros indicadores técnicos e/ou da análise fundamental.

Este post é dedicado à análise técnica, por isso vamos usar VWAP móvel no contexto de um outro indicador de tema semelhante. Vamos usar o oscilador derivado, que corre entre períodos de bolhinha e períodos de bearish quando está acima e Abaixo de zero, respectivamente.as nossas regras comerciais serão simples:

Longas Negociações

- Mover VWAP precisa ser positivamente inclinada

- Derivados oscilador acima de zero

Trades Curtos

- Mover VWAP precisa ser negativamente inclinada

- Derivados oscilador abaixo de zero

Comércio Sai

- Qualquer um desses dois critérios invalidado

Exemplo 1

Vamos dar uma olhada em um exemplo usando o movimento VWAP sobre o período diário de S&P 500.uma vez que a linha de VWAP em movimento está inclinada positivamente por toda a parte, somos tendenciosos apenas para longas transações. Estes vêm quando o oscilador derivado vem acima de zero, e são fechados para fora quando ele corre abaixo de zero. As transações são marcadas pelas zonas de “compra” entre as linhas brancas verticais.

This produced four decent size winners and one small loser.

Exemplo #2

Aqui aplicamos este sistema básico a uma ETF que acompanha o mercado de futuros de café (símbolo de marcação NYSEARCA:JO).temos uma longa troca e quatro curtas.

isto tem um desempenho mais misto, produzindo um vencedor, um perdedor, e três que aproximadamente quebrou par.os exemplos de negociação de reversão de preços

as operações de reversão de preços serão completados utilizando uma estratégia de cruzamento VWAP móvel. Quanto mais longo for o período, mais antigos serão os dados envolvidos no indicador. Queremos minimizar isso a fim de pegar reversos o mais cedo possível, então queremos encurtar o período.

queremos que os períodos sejam curtos, mas não tão curtos que acabemos com algo que é muito agitado e envia vários sinais falsos ou ambíguos. No caso de mover VWAP, podemos baixar o período da linha “rápida” até 1, Se necessário. Nossa linha “lenta” pode ser tão curta quanto 5 períodos.para obter uma indicação de quando o preço pode ser esticado, podemos juntá-lo com outro indicador de inversão de preços, como o canal de envelope. Este indicador, tal como explicado em maior profundidade neste artigo, diagnostica quando o preço pode ser esticado. Para manter os sinais tão precisos quanto possível, vamos usar um período mais apertado (10) e usar um desvio padrão de 5. Será incomum que o preço quebre a faixa superior ou inferior com configurações tão rigorosas, o que teoricamente deve melhorar a sua confiabilidade.

de modo a estabelecer as nossas regras para este sistema:

Longas Negociações

- Rápido (1 período) linha cruza acima lento (5-período) linha

- Recentes de toque do fundo da banda

Trades Curtos

- linha Rápida cruzes abaixo da linha lenta

- Recente toque da banda superior

Comércio Sai

- Subsequentes crossover do movimento VWAP linhas para disconfirm da tendência anterior

Exemplo

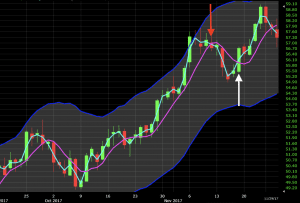

Vamos aplicar isso ao gráfico diário do petróleo bruto no mercado.

no gráfico abaixo, pouco antes da primeira configuração comercial, vemos uma explosão de impulso que faz com que o preço atinja a faixa superior do canal de envelope. Uma vez que as linhas VWAP em movimento cruzaram para indicar um padrão bearish, uma configuração de comércio curto aparece neste ponto (seta vermelha). Isso nos leva a descer cerca de 2% -3% antes que a linha” rápida ” VWAP Cruze de volta para confirmar a tendência. Isto leva a uma saída comercial (seta branca).

Mais tarde vemos a mesma situação. Price sobe e passa pela faixa superior do canal envelope. Em cada uma das duas velas subseqüentes, ele atinge o canal novamente, mas ambos rejeitam o nível. Uma vez que a linha VWAP em movimento rápido cruza abaixo da linha lenta, este é um sinal para tomar outro curto oposto à tendência (seta vermelha). As linhas re-cruzaram cinco velas mais tarde, onde o comércio saiu (seta branca). Se os comércios são abertos e fechados no aberto e perto de cada vela este comércio teria aproximadamente quebrado mesmo.

Negociação VWAP

VWAP é calculado intraday só e é usado principalmente nos mercados para verificar a qualidade de um preço de preenchimento ou se a segurança é um bom valor com base no gráfico diário. Se o preço for inferior à VWAP, pode ser considerado um bom preço para comprar. Quando o preço é superior à VWAP pode ser considerado um bom preço para vender.se olharmos para este exemplo de um gráfico de 5 minutos sobre a Apple (AAPL), o preço abaixo da VWAP indica que a Apple pode ser um valor razoável (ou um comércio longo a um destes preços é um preenchimento de qualidade).

da mesma forma, uma vez que o preço é superior ao VWAP, pode informar um comerciante de que a Apple é cara numa base intradiária. Se ele ou ela planeja ir longo / comprar as ações com o plano de mantê-lo apenas em uma base de curto prazo, pode ser melhor esperar.

obviamente, o VWAP não é um indicador intradiário que deva ser transaccionado por conta própria. Mas é um instrumento que pode ser incluído num conjunto de indicadores para ajudar a informar melhor as decisões de negociação.

a conclusão

VWAP é calculada ao longo do dia de negociação e pode ser útil para determinar se um activo é barato ou caro numa base intradiária. Os operadores podem controlar a VWAP no final do dia, a fim de determinar a qualidade da sua execução, caso tomem uma posição sobre essa garantia específica. Se o seu preço de preenchimento fosse inferior à VWAP, este seria considerado um mais (se o comércio for uma posição de compra / longa). Se o preço for superior ao VWAP, tal seria considerado negativo.

VWAP começa de novo cada dia de negociação.

VWAP móvel é um indicador de tendência que segue. Ele combina o VWAP de vários dias diferentes e pode ser personalizado para atender às necessidades de um determinado comerciante. Os VWAP móveis de período mais longo são geralmente utilizados por comerciantes de longo prazo para acompanhar as tendências a vários meses ou a vários anos. Pode suavizar o” ruído ” num mercado para os comerciantes mais preocupados com as tendências a longo prazo ou a ciclicalidade que podem existir em determinados mercados, em vez de se concentrar na circulação diária.os comerciantes podem utilizar o crossover da VWAP móvel para identificar pontos de viragem num mercado. A VWAP móvel é, portanto, altamente versátil e muito semelhante ao conceito de uma média móvel.