o suficiente com Robotonsors já

no colégio I foi um especialista em finanças antes de mudar para ciência da computação. Casar finanças e tecnologia juntos e você obter algo chamado fintech, o que significa que eu deveria amar robo-advisors, aquela criança dourada da fintech, certo?os sites como Betterment and Wealthfront, que investem o seu dinheiro usando algoritmos de computador sofisticados, que da última vez que verifiquei todos os blogueiros de finanças pessoais estavam a promover. Não os USO, E eis o porquê.digamos que tem 25 anos e tem 3 mil dólares que quer investir. Você começa a perguntar ao redor o que você deve fazer e as pessoas dizem, ” investir? Meu, podes morrer amanhã … ir a Vegas passar o fim-de-semana.”

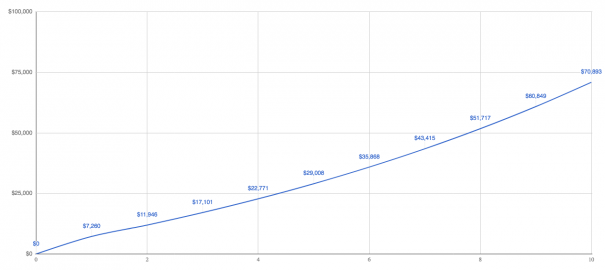

Você é inteligente para que você não ouça essa pessoa e, em vez disso, decidir usar melhor. Inscreves-te e depositas os teus $3.000, e enquanto fazes isso, montas um investimento adicional de $300 todos os meses, porque sabes que o investimento automático é o que te torna rico.ok, vamos avançar 10 anos.

seus investimentos valem $70,893. (Por simplicidade, vamos assumir um retorno de 10%.)

But hold on, Betterment isn’t free. No nível mais barato eles cobram uma taxa de 0,25% — para investir o seu dinheiro em fundos Vanguard index. Sim, sabias que é isso que eles estão a fazer nos bastidores?

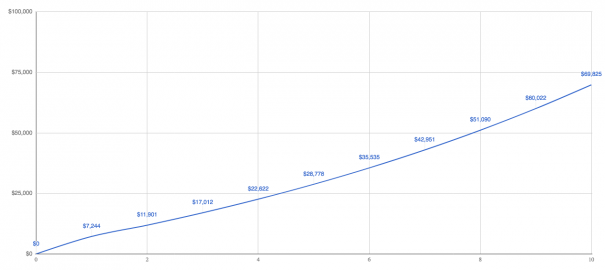

Aqui, eu quero mostrar-lhe uma maneira realmente fácil de pensar sobre as taxas que você pode usar para qualquer investimento. Subtrai a taxa do retorno para obter o retorno que estás a fazer. Neste caso, torna-se 9,75%.

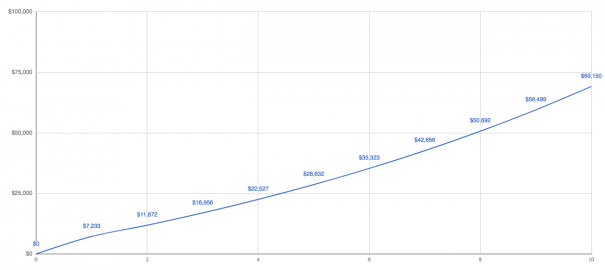

a 9,75% os seus investimentos valem $69,825, o que significa que perde $1,000 para as taxas. Nada mal. Mas a melhoria também não é pagar nenhuma das taxas de fundo de índice para você — agora você tem que pagar isso.quanto? Em média, são mais 0,16%, o que dá 0,41%. Agora estás a fazer um retorno de 9,59%.

seus investimentos valem $ 69.150, e você pode estar pensando que pagar um par de milhares de dólares em taxas não é um grande negócio, porque robotonsors estão tornando o investimento fácil para você-vale o custo.Deixa-me mostrar-te uma maneira diferente de pensar nisto.digamos que você tem um grande objetivo cabeludo como salvar 1 milhão de dólares porque você sabe que ter 1 milhão de dólares vai gerar 40 mil dólares em renda passiva todos os anos e você finalmente terá a liberdade de fazer o que quiser na vida.

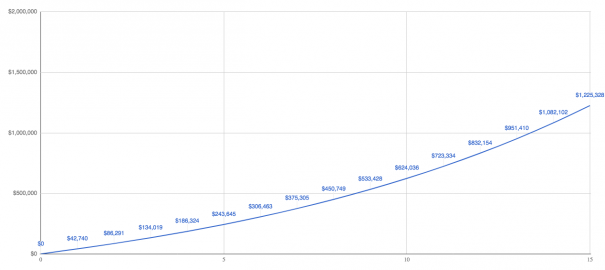

para chegar a US $ 1 milhão você tem que estar investindo mais-muito mais.você começa a investir os mesmos $ 3.000 ,mas agora vai investir mais $ 3.000 por mês. Sim, é muito dinheiro, mas é aqui que as coisas ficam interessantes.

em 15 anos você vai acabar com $1.2 milhões, e podes finalmente deixar o teu trabalho de destruição de almas.está bem, mas quanto é que estás a pagar em taxas de 1,2 milhões de dólares? Estão a desviar 3,720 dólares por ano, e se pensas:” então, sou milionário”, então vou dizer-te que importa.aqui está o porquê. Se você tivesse seus US $ 1,2 milhões investidos diretamente com o Vanguard você poderia ter um par de fundos de índice: um fundo de índice de ações como VTSAX com uma taxa de 0,04%, e um fundo de índice de obrigações como VBTLX com uma taxa de 0,05%.

Vanguard estaria desviando cerca de $ 600 ,o que coloca um extra $3,120 no seu bolso.para dizer isso de outra forma, quando se vive com 40 mil dólares por ano e se paga mais 3,120 dólares em taxas que mais 3,120 dólares em taxas é um pedaço de 7,8% dos 40 mil dólares. Faz sentido?

claro, robo-advisors vai dizer que você está recebendo mais valor pagando-lhes taxas mais elevadas. Vamos falar sobre os benefícios que eles tiram, e você pode decidir por si mesmo.

ganhar mais por ano

toda a ideia dos robotonsors é investir em fundos de índice de baixo custo. Sabes, aqueles que não tentam vencer o mercado como fundos activos, mas simplesmente combiná-los. Então, porque é que a melhoria não pode igualar o mercado?

O que se passa? Eles não estão se encaixando no mercado porque estão investindo fora dos EUA e você pode fazer o caso de ter algum do seu dinheiro investido fora dos EUA, mas pessoas como Jack Bogle — o fundador da Vanguard — não acha que é necessário.ele diz: “Eu não investiria fora dos EUA se alguém quiser investir 20% ou menos de seu portfólio fora dos EUA, tudo bem. Eu não o faria, mas se quiseres, tudo bem.está bem, mas porque é que o Bogle não quer investir fora dos EUA? Warren Buffett diz que é melhor em sua carta anual de 2016 para os acionistas de Berkshire Hathaway:

“O negócio americano — e, consequentemente, uma cesta de ações — é praticamente certo que vale muito mais nos próximos anos. A inovação, os ganhos de produtividade, o espírito empresarial e a abundância de capital tratarão disso.”se você é um touro nos EUA, não faz sentido investir em qualquer outro lugar.

baixar os impostos

a perda de impostos é um grande ponto de venda de robo-advisors porque quando eu respondi a uma pergunta sobre robo-advisors você me enviou e-mails dizendo que eu não falava sobre TLH então vamos falar sobre TLH.

Robo-advisors implementar TLH através da venda de um investimento que caiu no preço, e, em seguida, usando o dinheiro para comprar um investimento semelhante, mas não idêntico.

Você acaba com praticamente os mesmos investimentos, mas agora você tem uma perda de imposto, e você pode usar essa perda de imposto para compensar o rendimento comum em até US $3.000 por ano.se quiser saber mais como os conselheiros robóticos implementam isto, leia isto do Rob no FutureAdvisor( ele é um colega de leitura), ou este livro branco do Betterment, onde revelam que não é perfeito.:

“Fatores que irão determinar o real benefício da TLH+ incluem, mas não estão limitados a, o desempenho do mercado, o tamanho da carteira, o estoque de exposição da carteira, a frequência e o tamanho dos depósitos em carteira, disponibilidade de ganhos de capital e rendimentos pode ser compensado por perdas de colheita, as taxas de imposto aplicáveis para o investidor em um determinado ano fiscal e nos próximos anos, a medida relevante de ativos no portfólio de são doados para instituições de caridade ou deixada para herdeiros, e o tempo decorrido antes da liquidação de quaisquer bens que não são eliminados dessa maneira.”

Betterment makes the claim that TLH will add nearly 1% per year in returns. Sempre. Custa-me a acreditar, porque o que começa a acontecer é que ficamos sem oportunidades de perder. Por quê? Pela simples razão de que os mercados sobem ao longo do tempo.

Quando você está tomando perdas agora o que você está realmente fazendo é redefinir a sua base de custos mais baixo e mais baixo, mas eventualmente o mercado sobe e isso significa que não há quaisquer perdas para a colheita — a menos que você está investindo continuamente lotes de dinheiro novo. Faz sentido?

claro, robo-advisors dizem que seu TLH diário é um valor enorme, mas tem havido muita pesquisa que sugere o contrário de pessoas realmente inteligentes como Michael Kitces. Até o Rick Ferri sugere fundos para o ciclo de vida.agora, estas pessoas não estão a dizer que o TLH não faz sentido, ou que não te vai poupar dinheiro. O que eles estão dizendo é que os benefícios não são tão claros como a maioria dos conselheiros Robots sugerem, e há muitas coisas a ter em mente, como evitar certos fundos em suas outras contas de investimento, para que você não se envolva em regras de venda.e mais uma coisa. Quando você está apertando uma perda de 10 dólares de cada posição que vai gerar um ridículo 55 página 1099-B que o seu software fiscal engasga em todos os anos. Então, há isso.Sim, as despesas de melhoramento são inferiores às de um consultor financeiro, uma vez que a maioria dos consultores financeiros cobra 1%, com a taxa global mais próxima de 1,5%. Mas você já viu que eles cobram taxas mais altas do que se você simplesmente investisse em algum lugar como Vanguard.na verdade, o Vanguard opera a custo-eles só cobram taxas para cobrir o custo de fazer negócios. É por isso que eles podem ter os fundos de índice de menor custo no planeta, e taxas continuamente mais baixas.por outro lado, aumentou recentemente as taxas. Eles não contaram isto aos clientes, por isso todos ficaram muito zangados e o CEO deles teve de pedir desculpa.estava a ler o pedido de desculpas e ele diz que espera que possam reduzir as taxas. Mas isso foi enterrado no final: “estamos nos preparando para o longo curso – Como sempre-e pretendemos fazer disso uma empresa pública.”qualquer CEO entende que, quando se torna público, responde perante o conselho e os accionistas. A empresa já não é tua.e quando já não é a sua empresa, o que espera não importa, o lucro importa. A melhor maneira de aumentar o lucro? Ou diminui as suas despesas ou aumenta as suas taxas. Já abriram o precedente.diversificar a sua carteira significa não ter todo o seu dinheiro investido em apenas uma coisa, porque se você tem todo o seu dinheiro investido em apenas uma coisa você aumenta o seu risco.apenas pergunte às pessoas que tiveram as suas poupanças na bolsa da Enron e acabaram sem nada depois da Enron falir.é por isso que distribui o seu dinheiro em diferentes investimentos — para diversificar. Os Robo-advisors diversificam o seu dinheiro investindo em diferentes fundos de índice, mas as pessoas têm se diversificado muito antes dos robo-advisors estarem por perto.só investindo num par de index que está a diversificar. Como, se você investir em VTSAX e VBTLX o que você está realmente fazendo é investir em 10.778 diferentes ações e títulos. Deixa-me mostrar-te.

VTSAX detém 3,587 stocks diferentes.

e VBTLX detém 7,191 obrigações diferentes.

permitindo um melhor comportamento dos investidores

Morgan Housel disse recentemente que o comportamento é a parte mais crítica do investimento. Não sei como um conselheiro robótico pode alegar melhor comportamento. Porque não?os Robotonsors não podem impedi-lo de si.a questão é esta. Robo-advisors são simplesmente o mais recente em uma oferta interminável de produtos de investimento. Neste momento, a indústria de investimento está sonhando com a “próxima melhor coisa” para você mudar o seu dinheiro para.eu vejo isso o tempo todo quando as pessoas me enviam sua lista de lavanderia de investimentos e me perguntam o que eu acho. E é divertido para mim porque posso fazer de arqueólogo e estudar como saltaram de uma coisa para a outra.não é assim que se ganha dinheiro, e também não se ganha dinheiro a tentar cronometrar o mercado.

por exemplo, entre 1990 e 2005, se tivesse perdido apenas os 10 melhores dias do mercado, teria reduzido o seu retorno de 11,5% para 8,1%. Isso significa que se você investiu uma soma de US $3.000 em 1990 é a diferença entre ter US $15.000 e US $10.000 em 2005.

claro, seria extremamente benéfico para perder os 10 piores dias. Mas como é impossível prever esses dias, é sempre melhor não fazer nada, e ninguém pode fazer isso a não ser você.a maioria dos investidores constrói uma carteira em torno de acções e obrigações. Uma certa percentagem de dinheiro entra em ações por ganhos, e uma certa percentagem entra em obrigações por estabilidade. Ao longo do tempo, estas percentagens começam a afastar-se, por isso fazemos o que se chama reequilíbrio.por exemplo, se for mais jovem, pode querer 80% do seu dinheiro em acções e 20% em obrigações. Isso significa que se você estiver investindo $3,000 você colocaria $2,400 em ações e $600 em títulos.à medida que o mercado sobe e desce, as suas acções podem aumentar para 2.700 dólares, mas as suas obrigações podem manter-se iguais. Isso faz com que o seu novo saldo seja de 75% de ações e 25% de títulos, e o que você deve fazer é reequilibrar para voltar aos seus 80% e 20%.

Você pode fazer isso de duas maneiras: investir dinheiro novo no que está abaixo do peso até que você trazê-lo até a porcentagem certa, ou vender parte do excesso de peso colocando o produto no peso inferior.

Robo-advisors fazer isso para você,mas também qualquer fundo de ciclo de vida. Além disso, os estudos mostram que só é necessário reequilibrar uma vez por ano, e só se estiver em desvantagem de 5%.

ao fechar

é impossível dizer-lhe Qual é a decisão certa porque nunca há uma decisão “certa” quando se trata de finanças pessoais. A decisão certa é a decisão certa para ti.

O que vou dizer é que se você é alguém que está tentando decidir entre não investir em tudo ou usar um robô-advisor então use um robô-advisor. Acho que é a decisão certa sobre não fazer nada.