6 sau 1/2 o duzină – comparând cele mai importante ministere de sănătate

compararea și revizuirea acțiunilor de Sănătate

partajarea sănătății este nouă pentru majoritatea oamenilor.

Acest lucru va fi mai puțin cu fiecare înscriere deschisă care trece și rundă de creșteri rata.

suntem deja în punctul în care mulți oameni fără un credit fiscal decid să meargă fără acoperire deloc.

au trimis un cec către IRS până la 2,5% din venitul lor.

ar putea exista o modalitate mai bună decât plata creditului fiscal al altor persoane?

Da.

răsunător Da.

nu numai că putem evita pedeapsa fiscală de 2,5%, dar putem obține de fapt protecție pentru cheltuielile de îngrijire a sănătății.

planuri de partajare a sănătății.

În primul rând, trebuie să înțelegem ce este această opțiune nouă (dar foarte foarte veche), dar și care companie este cea mai bună versiune a partajării sănătății.

informațiile de pe internet sunt rare.

avem nevoie de o comparație și o revizuire mai cuprinzătoare a companiilor de partajare a sănătății, astfel încât oamenii să poată lua o decizie bună.

Să începem!

puteți oricând să treceți la tarife aici:

puteți sări direct la secțiunea de interes:

- introducere rapidă în partajarea sănătății

- lista companiilor de partajare a sănătății

- Compararea ministerelor de asistență medicală

- Statistici generale pentru cota de sănătate

- eligibilitatea pentru planurile de partajare a sănătății

- declarație de credințe comparație

- Compararea calificării sănătății

- Compararea perioadelor de așteptare

- compararea ratelor pentru planurile de partajare a sănătății

- comparație Rx pentru planurile de acțiuni de sănătate

- comparație de rețea pentru cota de sănătate

- comparație de plată a cheltuielilor eligibile

- revizuire finală – Cine va câștiga cursa de partajare a sănătății

aici vom merge!

să atingem mai întâi baza asupra a ceea ce înseamnă partajarea sănătății?

ce este partajarea sănătății pentru îngrijirea sănătății?

înainte de a sări în compararea ministerelor majore de partajare a sănătății, să oferim o introducere rapidă.

puteți găsi întotdeauna mai multe detalii despre partajarea sănătății aici:

- alternativă la Obamacare

- planuri de partajare a sănătății versus asigurări de sănătate

- Trinity Healthshare Plan (fostă AlieraCare) review

Să aruncăm o privire de nivel superior.

legea ACA a schimbat întreaga piață a asigurărilor de sănătate în 2014.

au existat multe protecții care i-au ajutat pe unii oameni și Costuri în creștere care i-au rănit pe alții.

dacă obțineți un credit fiscal bazat pe venit, sunteți în general fericit.

dacă nu obțineți un credit fiscal, costurile dvs. s-au dublat sau triplat aproximativ.

aceștia sunt cei mai interesați de opțiunile de partajare a sănătății.

în aceeași lege ACA, a existat o tăietură din bățul de penalizare fiscală pentru că nu avea asigurare de sănătate.

au fost numite ministere de partajare a sănătății.

acestea nu sunt planuri de asigurare.

sunt membri care permit membrilor să împartă costurile de îngrijire a sănătății.

există argumente pro și contra la această metodă și nu funcționează pentru toată lumea.

dar…

este foarte popular cu acești oameni:

- nu sunt eligibile pentru un credit fiscal

- în general, în stare bună de sănătate

- nu pot permite ACA Obamacare planuri de sanatate

- vreau doar o acoperire catastrofale

- nu se poate înscrie din cauza lipsei de înscriere deschisă

beneficiul real al companiilor de partajare de sănătate este costul.

ele sunt, în general, mult mai puțin decât planul de bronz ACA (în cazul în care nici un credit fiscal).

În plus, ele oferă un anumit nivel de protecție pentru nevoile catastrofale de îngrijire a sănătății.

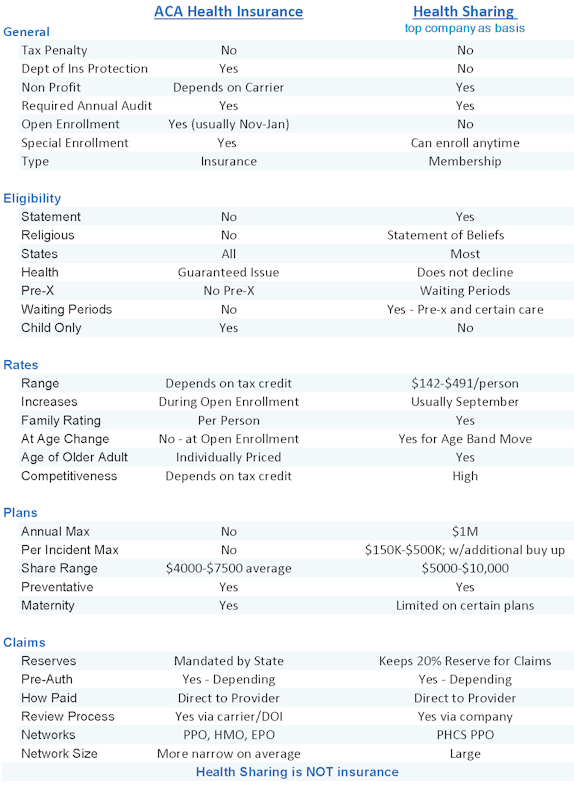

Din nou, puteți citi destul de un pic cu alte articole, dar aici sunt punctele glonț de pro și con pentru companii de partajare de sănătate față de asigurări de sănătate (planuri ACA).

Pro a planurilor de partajare a sănătății

- cost lunar mult mai mic dacă nu este eligibil pentru creditul fiscal

- nicio penalitate fiscală pentru că nu are planuri de sănătate ACA

- poate avea rețele PPO robuste de furnizori

- poate avea partajarea costurilor în Primul dolar în plus față de cheltuielile:

- nu este susținută de Departamentul de asigurări cu protecții în acesta

- nu acoperă beneficiile esențiale pentru sănătate (cum ar fi sănătatea mintală)

- RX discount care, spre deosebire de RX benefit

- Lifetime max benefits. Per incident max beneficiu

- perioadele de așteptare pentru pre-x și anumite condiții

Iată o comparație frumoasă aasigurării de sănătate față de partajarea sănătății(folosește planurile Trinity Healthshare ca exemplu):

această comparație depinde de planul de partajare a sănătății la care ne uităm, deoarece acestea sunt foarte diferite.

deci, să intrăm în comparație.

cine sunt companiile?

lista ministerelor de partajare a sănătății companii

în Legea ACA, există cerințe specifice companiile trebuie să îndeplinească, în scopul de a ACA calificat pentru a oferi planuri de partajare de sănătate (și evitarea pedepsei fiscale).

aici sunt cerințele cheie necesare pentru a face lista scurtă:

- trebuie să fie o organizație 501c3 (non-profit)

- Membrii trebuie să împărtășească credințe etice sau religioase comune

- membrii nu pot pierde calitatea de membru din cauza dezvoltării unei afecțiuni medicale

- trebuie să existe și să fie în practică continuu din 31 decembrie 1999

- trebuie să facă obiectul unui audit anual de către un CPA independent

deci care companii au făcut această listă mică?

există doar 6 care sunt aprobate ACA, ceea ce este important, deoarece înseamnă că nu veți avea pedeapsa fiscală.

Iată lista companiilor calificate de partajare a sănătății în ceea ce privește popularitatea și creșterea actuală:

- Trinity Healthshare (Aliera Healthcare, Inc. fost administrator înainte)

- Liberty

- Medi-share

- Samaritean

- Altrua

- ministerele sănătății creștine

nu există un plan sau ofertă standardizată.

sunt foarte diferite!

de aceea trebuie să le comparăm!

o notă…ați putea întreba de ce Ministerul?

la suprafață, sculptarea în Legea ACA pentru acest tip de plan s-a bazat inițial pe opoziția religioasă față de cerințele ACA.într-adevăr diferă de la companie la companie, dar toate au versiune de religiozitate în eligibilitatea lor.

Trinity Healthshare este cea mai flexibilă, motiv pentru care este cea mai populară

aceasta va face parte din comparația noastră de mai jos.

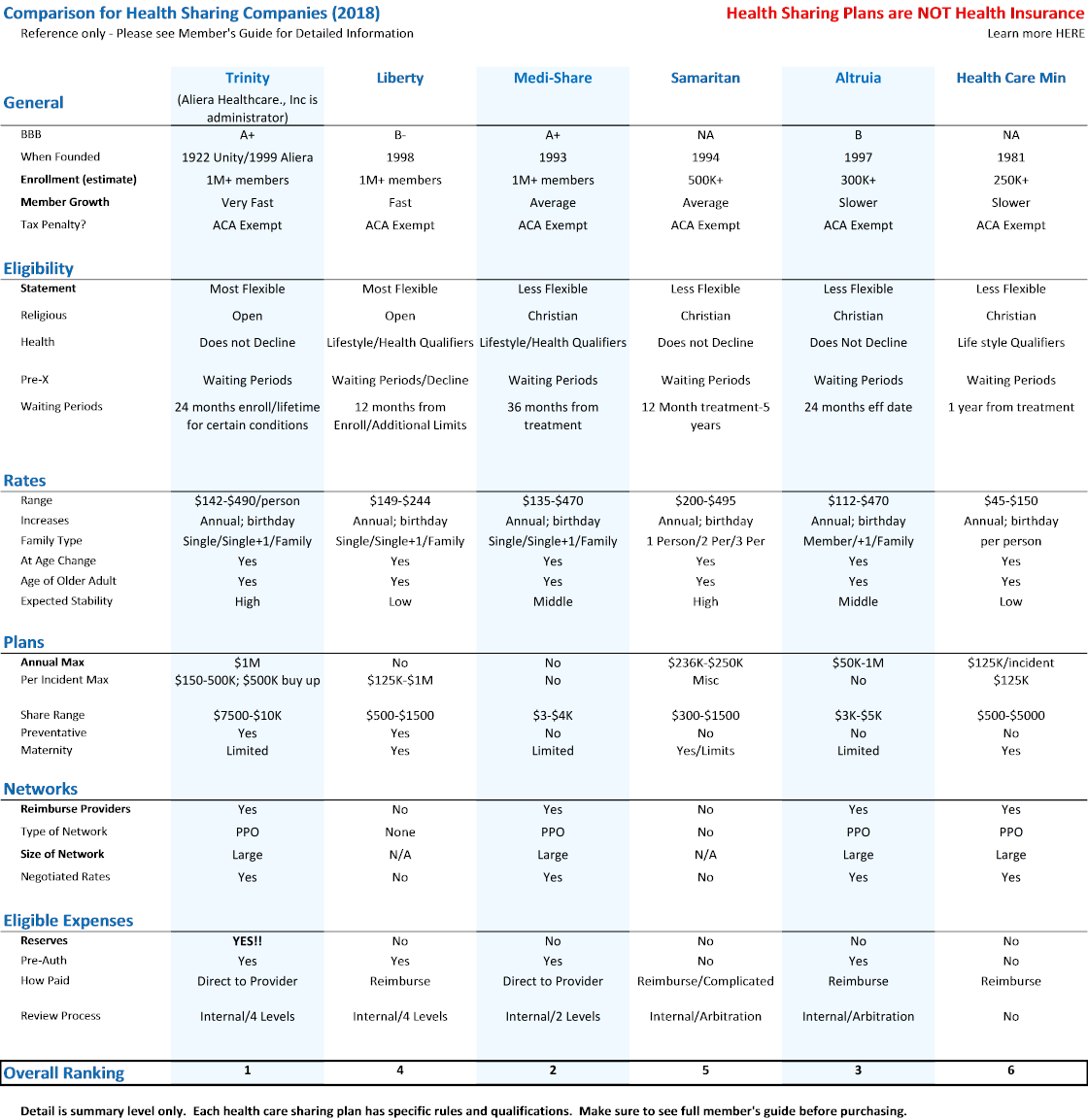

Health Care Sharing Ministerul comparație și revizuire

aceasta este ceea ce suntem aici pentru.

suntem noi în întreaga lume de partajare a sănătății și vrem o comparație a celor 6 companii.

există câteva pe care să ne concentrăm pe care le vom nota pe măsură ce trecem prin ele.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

Brochure Member’s Guide Provider Directory Quote Enroll

Brochure Member’s Guide No Provider Network

Brochure Member’s Guide Provider Directory

Member’s Guide No Provider Network

Member’s Guide Provider Directory

Ghidul membrilor nicio rețea de furnizori să discutăm despre evidențierea grilei…cele mai importante elemente.

Statistici generale de partajare a sănătății

Din punctul nostru de vedere, cele mai importante două elemente din general sunt BBB și înscrierea.

toate planurile de partajare a sănătății enumerate vă permit să evitați penalizarea fiscală.

toate au aceleași cerințe pentru a fi scutite de ACA.

revizuirea BBB este importantă.

Numărul de înscriere este și mai important!

acest lucru vine de la 20+ ani în afaceri de acoperire de sănătate.

dimensiunea este rege!

uite care-i treaba.

partajarea sănătății este similară cu Asigurarea de sănătate într-un aspect cheie.

distribuim cheltuielile de îngrijire a sănătății într-un grup de oameni.

cu cât piscina este mai mare, cu atât sunt mai puține șanse ca compania să aibă probleme financiare.

dacă cineva are un atac de cord și costă 100 de mii de dolari, vrem să răspândim asta peste 100.000 de oameni.

este doar $1/persoană în acest fel.

dimensiunea contează.

concentrează-te pe acea piesă.din acest motiv, Trinity Healthshare și Liberty sunt liderii acolo.

Trinity Healthcare, Inc. crește foarte repede și ne așteptăm cu adevărat să fie forța dominantă în segmentul de partajare a Sănătății din mai multe motive (la care vom ajunge).

veți evita „mandatul” Obamacare sau Penalizarea fiscală cu oricare dintre cele 6 companii de partajare a sănătății.

eligibilitatea pentru planurile de partajare a sănătății

această secțiune devine mai importantă cu planurile de partajare a sănătății.

fiecare companie are moduri diferite de a aborda capacitatea de a se califica pentru acoperire.

- În ceea ce privește sănătatea

- în ceea ce privește declarația necesară.

- în ceea ce privește chiar și alegerile stilului de viață! (pentru unii)

serios…foarte diferit.

împărțirea inițială a Sănătății s-a bazat pe credințe religioase sau etice.

să ne uităm la punctele cheie aici.

declarație de credință sau standarde

aceasta este declarația pe care un înscris trebuie să o accepte pentru a se califica.

dintre cele 6 companii, planurile Trinity healthsare și Liberty sunt cele mai flexibile.

Trinity Healthshare au o simplă declarație de 5 puncte, mai degrabă decât o cerințe religioase (creștin, etc).

asta e o bucată.

sănătatea Libertății este următoarea în linie, iar ceilalți devin mai stricți în ceea ce privește cine se poate califica și ce se cere de la ei.

vorbim despre îngrijirea sănătății deci, ce zici de calificarea în sănătate?

foarte diferit.

să ne uităm la sănătate…asta e una mare!

calificări de sănătate și de partajare de sănătate

unele dintre companiile de partajare de sănătate va scădea de acoperire bazat pe sănătate și / sau chiar stilul de viață alegeri!

planurile Trinity Healthshare nu vor scădea din cauza sănătății.

au perioade de așteptare pentru condiții preexistente, dar dintre toate companiile care împart sănătatea, nouă ne plac cel mai mult.

în esență, aveți o fereastră de 2 ani de la înscriere pentru majoritatea condițiilor preexistente

asigurați-vă că citiți secțiunea privind perioadele de așteptare pentru orice companie de acțiuni de sănătate care vă interesează. Ia faptele!

multe dintre celelalte companii de partajare a sănătății au perioade de așteptare de când aveți simptome sau tratament, ceea ce înseamnă că aceste perioade ar putea continua pentru totdeauna!

Medi-Share, Samaritean, și ministerele sănătății creștine pot avea toate perioade de așteptare pentru pre-x de la ultima dată de simptom sau tratament.

aceasta înseamnă aparent că o perioadă de așteptare ar putea continua la nesfârșit.

asigurați-vă că consultați în detaliu ghidul membrului pentru a înțelege modul în care fiecare companie abordează condițiile preexistente.

perioade de așteptare (nu pentru pre-x)

pot exista și perioade de așteptare pentru situații noi înainte ca un plan să împartă costurile.

veți vedea acest lucru pentru maternitate destul de regulat.

se poate aplica și pentru probleme mai grave și chiar preventive.

de exemplu, o anumită companie nu poate împărți costurile pentru 1st 12 luni de membru pentru anumite condiții sau tratamente.

acesta este răspunsul de partajare a sănătății la cerința de înscriere deschisă pentru planurile ACA.

vă puteți înscrie doar la sfârșitul anului sau cu declanșatoare speciale.

partajarea sănătății vă permite să vă înscrieți în orice moment al anului, dar vor exista perioade de așteptare pentru pre-x și anumite condiții.

ambele se adresează aceluiași lucru…

oamenii care știu că au o problemă nediagnosticată și primesc acoperire pentru a o aborda.

asta ar distruge costurile lunare ale oricărui program.

personal, am prefera să avem acoperire pentru alte probleme (accident de mașină etc.) care ar putea apărea în așteptarea perioadelor de așteptare decât să nu avem acoperire până la 1 ianuarie (planuri ACA).

Din nou…restrângeți-vă preferatul și citiți ghidul navei de membru (linkurile de mai sus).

cel mai bine este să ne gândim la planurile de partajare a sănătății ca la o acoperire mai catastrofală în natură.

asta este ceea ce mulți oameni caută oricum!

acum…ce e în mintea tuturor.

tarife!

compararea ratelor pentru companiile de partajare a sănătății

această secțiune este într-adevăr foarte importantă.

și nu în modul în care crezi.

Da, avem nevoie de o scutire de creșterea ridicolă a ratei Obamacare (dacă nu obțineți un credit fiscal).

acestea fiind spuse…

vechea zicală a „dacă este prea frumos să fie adevărat” deține la fel de multă greutate cu companiile de partajare a sănătății ca și cu….

Ei bine, orice altceva.

se reduce la asta…

nu există plimbare liberă în univers.

costurile de îngrijire a sănătății sunt mari!

prin acoperiș, de fapt.

o simplă reparație ACL ambulatoriu poate rula $15-20k.

unele dintre companiile de partajare de sănătate au prețuri în pas cu ceea ce planurile spun că acoperă.

suntem pe piața sănătății de ani de zile și am văzut cum se desfășoară acest lucru.

fie acele companii nu plătesc cheltuieli (încă), fie vor avea probleme financiare grave.

asta e.

nici o altă cale în jurul ei.

acesta este probabil cel mai mare motiv pentru care ne vom ocupa doar de Trinity Healthshare

nu vrem apelurile în care o companie se duce și o persoană se află în mijlocul unei probleme grave de sănătate.

asta se va întâmpla invariabil cu unele dintre ratele acțiunilor membre pe care le arată aceste companii.

uite…planurile de partajare a Sănătății arată foarte asemănător cu ceea ce am avut înainte de Obamacare.

perioade de așteptare. Anumite restricții. Limite de viață. Etc.

Da, ele nu sunt de asigurare (distincție foarte importantă), dar simt de bază imita ceea ce am folosit pentru a avea.

ratele ar trebui să imite, de asemenea, ceea ce am avut înainte.

ratele înainte de Obamacare au fost de aproximativ 1/2 la 1/3 ceea ce sunt acum.

aceasta înseamnă că un plan de acțiuni de sănătate de 7500 USD ar trebui să fie de aproximativ 1/2 ceea ce este acum planul Aca de bronz.

unele dintre planurile de partajare a sănătății sunt mult sub acest aspect.

libertate. Altrua.

există o nepotrivire serioasă în ceea ce privește prețurile și de ce vă așteptați să protejeze.

s-ar putea termina prost.

Acest lucru lasă Trinity Healthshare, Medi-Share și Samaritean la prețuri mai rezonabile pentru a supraviețui și a vă proteja.

dacă planul dvs. de partajare a sănătății nu plătește cheltuieli medicale rezonabile, de ce să obțineți deloc calitatea de membru?

Din nou…am avut zeci de ani de experiență pe acest front.

- companiile care au tras de pe piață lăsând oamenii blocați.

- companii care nu ar plăti pentru tratamente.

este un loc oribil pentru a fi.

suntem deja vorbim despre partajarea de sănătate în cazul în care nu există Departamentul de backstops de asigurare de garanții de plată și de solvabilitate.

vrei cea mai sigură și ieftină mașină din această cursă.din acest motiv, ne întoarcem la Trinity Healthshare.

- Medi-Share și Samariteanul au prea multe cerințe și restricții.

- Christian health ministries nu este doar gata pentru ligile majore în acest spațiu.

- Libertatea este mult subevaluată. Asta se va termina prost.

sprijiniți-vă pe cei 25 de ani de experiență și evitați potențialul unor dificultăți extraordinare.

Din nou, este mai bine să plătiți suma lunară, apoi să aveți o companie discutabilă.

suntem bucuroși să discutăm tarifele la 800-320-6269 sau byemail.

este un subiect foarte important.

baza de evaluare pentru companiile de partajare a sănătății

toate sunt destul de comparabile aici pentru baza de evaluare:

- rata unică.

- Single + 1 (poate fi soț sau copil)

- familie (2 adulți și 1+ copii; poate fi o taxă suplimentară dincolo de anumite # de copii)

toți vor avea ajustări anuale ale ratei și atunci când cea mai în vârstă persoană se mută într-o altă bandă de vârstă, rata va crește în consecință.

destul de similar aici.

Compararea planului între companiile de partajare a sănătății

toate companiile oferă diverse opțiuni de plan.

acestea sunt considerațiile cheie:

- suma cotei de membru (variază de la $500 – $10k)

- per Incident Max (suma maximă pentru o anumită problemă de sănătate)

- acoperire preventivă (unele acoperă – altele nu)

- perioade de așteptare pentru Pre-X și pentru noi înscriși (anumite condiții)

- maternitate (de obicei restricții privind sumele partajate, perioadele de așteptare, etc)

le-am enumerat în ordinea importanței.

suma cotei de membru este echivalentul de partajare a sănătății deductibile.

este suma pe care o veți plăti înainte ca cheltuielile eligibile să fie apoi împărțite.

vă recomandăm să obțineți cel mai mare beneficiu maxim per incident.

de exemplu, am prefera să avem o sumă de acțiuni mai mare (cum ar fi 7500 USD sau 10k USD cu AlierCare) cu opțiunea Premium (cea mai mare per incident Max de 500K USD) decât valoarea sau opțiunile Plus (mai mică per incident).

amintiți-vă, întregul motiv pentru care primim acoperire este pentru factura mare.

Compararea acoperirii maternității cu privire la planurile de partajare a sănătății

maternitatea este dificilă.

dacă maternitatea este chiar acolo în eter, am recomanda de fapt un plan de sănătate ACA pentru cel puțin mama.

puteți să-l mâncați și să obțineți planuri ACA pentru mama și partajarea sănătății pentru tată sau alți membri ai familiei.

maternitatea poate fi o factură foarte mare.

$90k pentru primul meu născut și $150k pentru al 2-lea (atât adolescenți sănătoși, cât și oarecum fericiți acum).

Remember…it e marea factură de care vrem protecție.

opțiunea mix and match pare a fi cea mai populară cu mama pe ACA și tata pe partajarea sănătății.

comparație preventivă pentru partajarea sănătății

este plăcut să ai și, într-adevăr, scopul este de a evita problemele de sănătate prin a fi proactiv.

planurile de partajare a sănătății au diferite abordări ale acestei abordări, deoarece mențin costurile scăzute pentru toată lumea.

planurile AlieraCare (acum Trinity Healthshare) și Liberty au beneficii preventive complete încorporate (perioada de așteptare pentru rutina fizică), în timp ce altele nu o acoperă deloc.

probabil că vorbiți despre 200-300 USD / persoană pe an în beneficii, astfel încât să figurați asta în prețurile dvs.

comparație RX pentru planurile de partajare a sănătății

RX este o considerație cu partajarea sănătății.

majoritatea au carduri RX cu discount ca parte a ofertei.

Christian Health Ministries are un beneficiu RX, dar a se vedea limitele în broșura lor.

Dacă aveți nevoi RX în curs de desfășurare, asigurați-vă că luați în considerare acest lucru atunci când luați în considerare opțiunile de partajare a sănătății.

rețineți că putem trece la un plan ACA la înscrierea deschisă la sfârșitul fiecărui an sau dacă avem un declanșator Special de înscriere (de obicei căsătorie, naștere, mutare sau pierderea acoperirii grupului).

aceasta ne oferă o opțiune de rezervă, deoarece într-adevăr decidem doar pentru maximum 12 luni.

comparație de rețea pentru companiile de partajare a sănătății

Acest lucru este destul de ușor.Trinity Healthshare, Medi-Share și Altrua folosesc rețeaua mare PHCS PPO.

Liberty, Samaritean, și de îngrijire a sănătății ministerele nu au o rețea.

este mult mai bine să ai o rețea PPO.

de ce?

PPO înseamnă, în esență, o reducere mare în vrac.

în medie, doar văzând un furnizor de PPO va duce la o reducere de 30-60%.

am văzut reduceri și mai mari pentru servicii mai mari, cum ar fi Spitalul.

am văzut personal facturile de 40 de mii de dolari scăzând la 3 mii de dolari.

un secret puțin cunoscut, dar spitalul poate scrie diferența ca o pierdere.

PPO este calea de urmat.

PHCS PPO are 1m+ furnizori la nivel național.

cu direcția în care merg rețelele Obamacare (PPO la HMO, mare la mic etc.), Chiar considerăm că este mai bine decât ceea ce putem găsi la schimb pentru majoritatea oamenilor.

aceasta este o inversare nebun de avere.

modificările rețelei ar putea fi cea mai mare problemă din 2014, în afară de creșterea ratei.

aceasta este o casetă de selectare pentru planurile Trinity Healthshare, Medi-Share și Altrua.

ceilalți transportatori vă rambursează efectiv cheltuielile medicale.

acest lucru sa dovedit a fi un coșmar (citiți recenziile).

poate dura luni de zile.

între timp, spitalul îți cere 30 de mii de dolari cu colecții în aripi.

mai important, atunci când apari la un spital sau la un medic, care este primul lucru pe care ți-l cer?

„Ce plan ai?”

Mmm….Am astfel de ministere de sănătate și mă vor rambursa (poate).

mult noroc cu asta.

majoritatea spitalelor te vor repara și te vor trimite la un spital județean dacă nu ai un card care să le arate.

cu Trinity Healthshare, Medi-Share și Altrua, le arătați cardul PPO PHCS!

aceasta este într-adevăr o afacere mare, dar majoritatea oamenilor nu-și dau seama până când nu se află într-o situație proastă.

poate însemna să ai cei mai buni furnizori sau nu!

care poate însemna viață sau moarte în aceste zile.

vrei rețea și doriți cardul PPO pentru a le arăta atunci când intri.

aceasta este a doua cea mai mare problemă a noastră cu libertatea pe care majoritatea oamenilor nu o realizează.

am discutat problema ratei de mai sus, dar auzim cu adevărat despre problemele din spate atunci când o persoană este la un spital sau la un furnizor.

compararea cheltuielilor eligibile pentru companiile de partajare a sănătății.

acesta este unul mare.

rețineți că planurile de partajare a sănătății nu sunt asigurări.

prin definiție, creanțele sunt un termen de asigurare.

înseamnă că o altă entitate este responsabilă pentru a plăti ceva.

partajarea sănătății nu are această cerință.

asta înseamnă că trebuie să alegem ce e mai bun din lot.

preocuparea numărul unu cu oamenii noi pentru companiile de partajare a sănătății este…

vor plăti pentru costurile mari de îngrijire a sănătății dacă vin?

aceasta este o funcție de două lucruri:

- cât de mult o companie de acțiuni de sănătate percepe membrilor

- cât de mult plătesc de fapt pentru problemele de îngrijire a sănătății

aceasta este ceea ce ne face foarte șmecheri de unele (dacă nu Majoritatea) companiilor de acțiuni de sănătate.

sumele percepute sunt prea bune pentru a fi adevărate dacă compania va plăti efectiv pentru nevoile de îngrijire a sănătății și va rămâne viabilă din punct de vedere financiar.

asta e libertate, Medi-Share. Și Ministerul Sănătății Creștine.

în opinia noastră.

suntem bucuroși să trecem prin întrebarea rată versus stabilitate direct la 800-320-6269 sau prin e-mail.

nu trece testul mirosului.

cealaltă problemă se ocupă de proces.

este bine să evaluezi planurile pe hârtie, dar ce se întâmplă atunci când ești în cabinetul medicului.

cel mai rău de până acum, Spitalul.

acest proces cu cardul PPO și rambursarea către furnizori se simte mult mai familiar tuturor celor implicați.

suntem deja merge pe calea bătut cu cota de sănătate.

să păstrăm ceea ce putem familiar!

compararea și revizuirea Ministerului de partajare a sănătății

am acoperit multe.

am analizat cele 6 companii principale ale Ministerului de partajare a sănătății:

- planuri AlieraCare (Trinity Healthshare este Ministerul de bază)

- Liberty

- Medi-share

- Samaritean

- Altrua

- ministerele sănătății creștine

ne-am uitat la partajarea sănătății în general.

Mai multe detalii pot fi găsite aici:

- Obamacare versus partajarea sănătății

- cea mai bună companie de partajare a sănătății

- alternativă la Obamacare

în cele din urmă, am scos armele mari…comparația.

am ales cele mai importante elemente pentru oameni noi la partajarea de sănătate pentru a compara.

aceasta se bazează pe 25+ ani pe piața asistenței medicale.

vorbim cu oamenii care aleg și folosesc asistența medicală în fiecare zi.

știm unde sunt problemele și ce să evităm.

dacă alegem un plan de partajare a sănătății pentru noi înșine, iată lista priorităților în ordine descrescătoare:

- capacitatea (și probabilitatea) de a plăti pentru cheltuielile eligibile

- prețuri

- ce medici/spitale pot vedea și cum este manipulat

- ușurința de utilizare

- planul de proiectare

acestea sunt elementele mari de bilete.

există o singură companie de acțiuni de sănătate pe care am lua-o în considerare pentru noi și familia noastră.

planuri AlieraCare.

uite…scopul este de a evita creșterea ridicolă a ratei cu planurile Obamacare, evitând în același timp pedeapsa de 2,5% de la IRS.

în mod evident, dorim să menținem ratele cât mai scăzute în acest demers.

acestea fiind spuse, nu trece cu vederea problema mai mare.

de ce cresc atât de repede tarifele pentru Obamacare?

da, există fiecare mandat sub soare, dar costul asistenței medicale a explodat, de asemenea!

există capcane financiare reale de evitat, așa că ne dorim și o companie cu acțiuni de sănătate care să aibă o anumită putere de ședere.

cea mai bună șansă de a fi dominant planul de cota de sănătate câțiva ani.

asta vrem!

asta e AlieraCare.

pe baza prețurilor, a procesului și a traiectoriei dimensiunii, le vedem dominând această piață.

nu vom fi surprinși dacă 1-2 dintre companiile de acțiuni de sănătate au probleme financiare și alte 1-2 au modificări semnificative ale ratei.

fie își subestimează planurile, fie sunt prea mici pentru a supraviețui oricărei cheltuieli reale.

nu vrei să fii prins în niciuna dintre situații.

suntem bucuroși să trecem prin orice întrebări pe care le aveți la 800-320-6269 sau prin e-mail.

puteți verifica thealieracare planul de tarife aici și evenenroll în AlierCare planuri online aici.