tranzacționarea cu VWAP și mutarea VWAP

prețul mediu ponderat al volumului (VWAP) și prețul mediu ponderat al volumului în mișcare (mutarea VWAP sau, uneori, mvwap) sunt un tip de medie ponderată care include volumul în calculele lor. Acesta este reprezentat direct pe o diagramă de preț.

VWAP este exclusiv un indicator de tranzacționare pe zi – nu va apărea pe graficul zilnic sau compresii de timp mai expansive (de exemplu, săptămânal, lunar).

exemplu de VWAP aplicat la o diagramă de 5 minute A S&p 500

prețul care trece sub VWAP poate indica faptul că o garanție este „ieftină” sau „de valoare” pe parcursul zilei. Dimpotrivă, prețul de mai sus VWAP poate indica faptul că o garanție este „scump” pe parcursul zilei.

VWAP este, de asemenea, utilizat ca barometru pentru umplerea comerțului. Volumul este o componentă importantă legată de lichiditatea unei piețe. De exemplu, dacă o tranzacție lungă este completată deasupra liniei VWAP, aceasta ar putea fi considerată o umplere comercială non-optimă.

mutarea VWAP urmărește calculele VWAP de sfârșit de zi în timp și, astfel, formează în esență o medie mobilă. Perioada sa poate fi ajustată pentru a include cât mai multe sau mai puține valori VWAP după cum doriți. Mai jos este o imagine a VWAP în mișcare aplicată unei diagrame zilnice A S&P 500 (linie roz).

trebuie remarcat faptul că VWAP și VWAP în mișcare pot să nu funcționeze pe valute / forex datorită faptului că multe platforme software nu iau în considerare datele de volum din această clasă de active.

calculul VWAP

VWAP se calculează prin următorii pași:

1. Pentru fiecare perioadă, calculați prețul tipic, care este egal cu suma prețului ridicat, scăzut și închis împărțit la trei . O bară sau sfeșnic este egală cu o perioadă. La ce este stabilită această perioadă depinde de discreția comerciantului (de exemplu, 5 minute, 30 minute etc.).

2. Luați prețul tipic (TP) și înmulțiți cu volumul (V), dând o valoare TP*V.

3. Păstrați o tabulare de rulare a totalurilor TP*V, precum și un număr de rulare a totalurilor de volum. Acestea sunt aditive și agregate pe parcursul zilei.

4. VWAP se calculează după formula: TP cumulativ * V / volum cumulativ

acest calcul, atunci când rulează pe fiecare perioadă, va produce un preț mediu ponderat de volum pentru fiecare punct de date. Aceste informații vor fi suprapuse pe graficul prețurilor și vor forma o linie, similară cu prima imagine din acest articol.

mutarea VWAP este pur și simplu adăugarea diferitelor cifre VWAP de sfârșit de zi și medierea acestora pe un număr specificat de utilizator de perioade.

VWAP va fi calculat automat în software-ul de diagrame. Nu ar trebui să existe variabile matematice sau numerice care să necesite ajustare. Pe indicatorul VWAP în mișcare, va trebui să setați numărul dorit de perioade.

utilizările VWAP și mutarea VWAP

VWAP, fiind un indicator intraday, este cel mai bun pentru comercianții pe termen scurt care iau tranzacții care durează de obicei doar câteva minute până la ore.

ca medie pe termen lung, mutarea VWAP este mai potrivită pentru comercianții pe termen lung care iau tranzacții care se întind pe zile, săptămâni sau luni.

mutarea VWAP este un indicator de tendință care urmează și funcționează în același mod ca mediile mobile sau proxy-urile medii mobile, cum ar fi regresia liniară în mișcare. Pentru cei care folosesc tendința ca bază a strategiilor lor de tranzacționare, mutarea VWAP ar putea fi un indicator viabil pentru a se integra în sistemul cuiva.

comercianții de inversare a prețurilor pot utiliza, de asemenea, VWAP în mișcare. În astfel de cazuri, se recomandă utilizarea unei strategii crossover. Ideea de bază în strategiile crossover este de a utiliza o medie „rapidă” pentru a măsura direcția tendinței atunci când traversează o medie „lentă”.

pentru a găsi inversările prețurilor în timp util, se recomandă utilizarea unor perioade mai scurte pentru aceste medii. De exemplu, linia VWAP în mișcare” rapidă ” ar putea fi setată la 1-3 perioade, în timp ce linia VWAP în mișcare lentă ar putea fi setată la aproximativ 5-10 perioade.

Acest lucru asigură că prețul reacționează suficient de rapid pentru a diagnostica schimbările în tendință devreme înainte ca cea mai mare parte a mișcării să treacă deja și să lase un punct de intrare neoptim. Modul de abordare a acestui lucru va fi acoperit în secțiunea de mai jos.

Exemple de tranzacționare

după cum sa menționat mai sus, există două modalități de bază de abordare a tranzacționării cu VWAP – fie tranzacționarea tendințelor, fie inversarea prețurilor. Vom începe cu trend trading pentru a începe.

tendință după Exemple de tranzacționare

ca orice indicator, utilizarea acestuia ca bază unică pentru tranzacționare nu este recomandată. Nu se poate urmări pur și simplu panta unui tip mediu în mișcare de indicator și se așteaptă să înclinați cotele suficient în favoarea cuiva. Urmărirea tendințelor este baza celei mai comune strategii în tranzacționare, dar trebuie totuși aplicată în mod corespunzător. Aceasta poate însemna luarea de indicii din acțiunea prețurilor, modelele graficelor, alți indicatori tehnici și/sau analiza fundamentală.

această postare este dedicată analizei tehnice, așa că vom folosi VWAP în mișcare în contextul unui alt indicator tematic similar. Vom folosi oscilatorul derivat, care rulează între perioadele bullish și perioadele bearish când este deasupra și, respectiv, sub zero.

regulile noastre comerciale vor fi simple:

tranzacții lungi

- VWAP în mișcare trebuie să fie înclinat pozitiv

- oscilator derivat peste zero

tranzacții scurte

- VWAP în mișcare trebuie să fie înclinat negativ

- oscilator derivat sub zero

ieșiri comerciale

- fie unul dintre aceste două criterii invalidate

example #1

să aruncăm o privire la un exemplu folosind mutarea VWAP pe intervalul de timp zilnic al S&p 500.

deoarece linia VWAP în mișcare este înclinată pozitiv pe tot parcursul, suntem părtinitori numai față de tranzacțiile lungi. Acestea vin atunci când oscilatorul derivat vine peste zero, și sunt închise atunci când rulează sub zero. Tranzacțiile sunt marcate de zonele „cumpărați” dintre liniile albe verticale.

aceasta a produs patru câștigători de dimensiuni decente și un mic ratat.

Example #2

aici aplicăm acest sistem de bază unui ETF care urmărește piața futures a cafelei (simbolul ticker NYSARCA:JO).

avem un comerț lung și patru tranzacții scurte.

aceasta are o performanță mai mixtă, producând un câștigător, un învins și trei care s-au rupt aproximativ.

Exemple de tranzacționare a inversării prețurilor

tranzacțiile de inversare a prețurilor vor fi finalizate folosind o strategie de crossover VWAP în mișcare. Cu cât perioada este mai lungă, cu atât mai multe date vechi vor fi înfășurate în indicator. Vrem să minimizăm acest lucru pentru a prinde inversări cât mai curând posibil, așa că vrem să scurtăm perioada.

vrem ca perioadele să fie scurte, dar nu atât de scurte încât să ajungem la ceva foarte agitat și să trimitem mai multe semnale false sau ambigue. În cazul deplasării VWAP, putem reduce perioada liniei „rapide” până la 1, dacă este necesar. Linia noastră „lentă” poate fi la fel de scurtă ca 5 perioade.

pentru a obține o indicație a momentului în care prețul poate deveni întins, îl putem asocia cu un alt indicator de inversare a prețului, cum ar fi canalul plic. Acest indicator, așa cum este explicat mai detaliat în acest articol, diagnostichează când prețul poate fi întins. Pentru a păstra semnalele cât mai exacte, vom folosi o perioadă mai strânsă (10) și vom folosi o abatere standard de 5. Va fi neobișnuit ca prețul să încalce banda superioară sau inferioară cu setări atât de stricte, ceea ce ar trebui să îmbunătățească teoretic fiabilitatea acestora.

deci, pentru a stabili regulile noastre pentru acest sistem:

tranzacții lungi

- rapid (1-perioadă) linie traversează mai sus lent (5-perioadă) linie

- atingere recentă a benzii de jos

meserii scurte

- linie rapidă traversează mai jos Linie lentă

- atingere recentă a benzii de sus

ieșiri comerciale

- crossover ulterioară a linii VWAP pentru a disconfirma tendința anterioară

exemplu

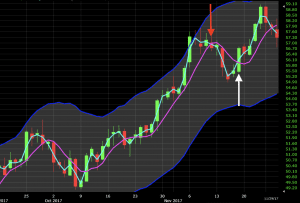

să aplicăm acest lucru graficului zilnic al pieței țițeiului.

în graficul de mai jos, chiar înainte de prima configurare a comerțului, vedem o explozie de impuls care face ca prețul să atingă banda de sus a canalului de plicuri. Odată ce liniile VWAP în mișcare s-au încrucișat pentru a desemna un model bearish, în acest moment apare o configurare comercială scurtă (săgeată roșie). Acest lucru ne duce în jos cu aproximativ 2% -3% înainte ca linia VWAP „rapidă” să treacă înapoi pentru a disconfirma tendința. Aceasta duce la o ieșire comercială (săgeată albă).

mai târziu vom vedea aceeași situație. Prețul se mișcă în sus și trece prin banda de sus a canalului plic. Pe fiecare dintre cele două lumânări ulterioare, acesta lovește din nou canalul, dar ambele resping nivelul. Odată ce linia VWAP în mișcare rapidă trece sub linia lentă, acesta este un semnal pentru a lua un alt scurt opus tendinței (săgeata roșie). Liniile au trecut din nou cinci lumânări mai târziu, de unde a ieșit comerțul (săgeata albă). Dacă tranzacțiile sunt deschise și închise la deschiderea și închiderea fiecărei lumânări, acest comerț s-ar fi rupt aproximativ.

tranzacționarea VWAP

VWAP este calculată numai pe parcursul zilei și este utilizată în principal pe piețe pentru a verifica calitatea unei umpleri de preț sau dacă o garanție este o valoare bună bazată pe intervalul de timp zilnic. Dacă prețul este sub VWAP, acesta poate fi considerat un preț bun de cumpărat. Când prețul este peste VWAP, acesta poate fi considerat un preț bun de vândut.dacă ne uităm la acest exemplu de diagramă de 5 minute pe Apple (AAPL), prețul fiind sub VWAP indică faptul că Apple ar putea avea o valoare rezonabilă (sau o tranzacție lungă la unul dintre aceste prețuri fiind o umplere de calitate).

De asemenea, deoarece prețul depășește VWAP, ar putea informa un comerciant că Apple este scump pe parcursul zilei. Dacă el sau ea intenționează să meargă lung / cumpara stocul cu planul de exploatație – l pe termen scurt numai, ar putea fi cel mai bine să aștepte.

evident, VWAP nu este un indicator intraday care ar trebui tranzacționat singur. Dar este un instrument care poate fi inclus într-un set de indicatori pentru a ajuta la o mai bună informare a deciziilor de tranzacționare.

concluzie

VWAP este calculat pe parcursul zilei de tranzacționare și poate fi util pentru a determina dacă un activ este ieftin sau scump pe parcursul zilei. Comercianții ar putea verifica VWAP la sfârșitul zilei pentru a determina calitatea executării lor dacă au luat o poziție cu privire la acea securitate specială. Dacă prețul lor de umplere a fost sub VWAP, acest lucru ar fi considerat un plus (dacă tranzacția este o poziție de cumpărare/lungă). Dacă prețul este peste VWAP, acest lucru ar fi considerat negativ.

VWAP începe din nou în fiecare zi de tranzacționare.

mutarea VWAP este o tendință următoare indicator. Acesta combină VWAP de mai multe zile diferite și poate fi personalizat pentru a se potrivi nevoilor unui anumit comerciant. VWAP-urile în mișcare pe perioadă mai lungă sunt utilizate în general de comercianții pe termen lung pentru a urmări tendințele pe mai multe luni sau pe mai mulți ani. Acesta poate elimina „zgomotul” pe o piață pentru comercianții care sunt mai preocupați de tendințele sau ciclicitatea pe termen lung care pot exista pe anumite piețe, mai degrabă decât să se concentreze pe mișcarea de zi cu zi.

comercianții de inversare a prețurilor ar putea folosi crossover-ul VWAP-urilor în mișcare pentru a identifica punctele de cotitură pe o piață. Mutarea VWAP este astfel extrem de versatilă și foarte asemănătoare cu conceptul de medie mobilă.