会社の価値

会社の価値–定義

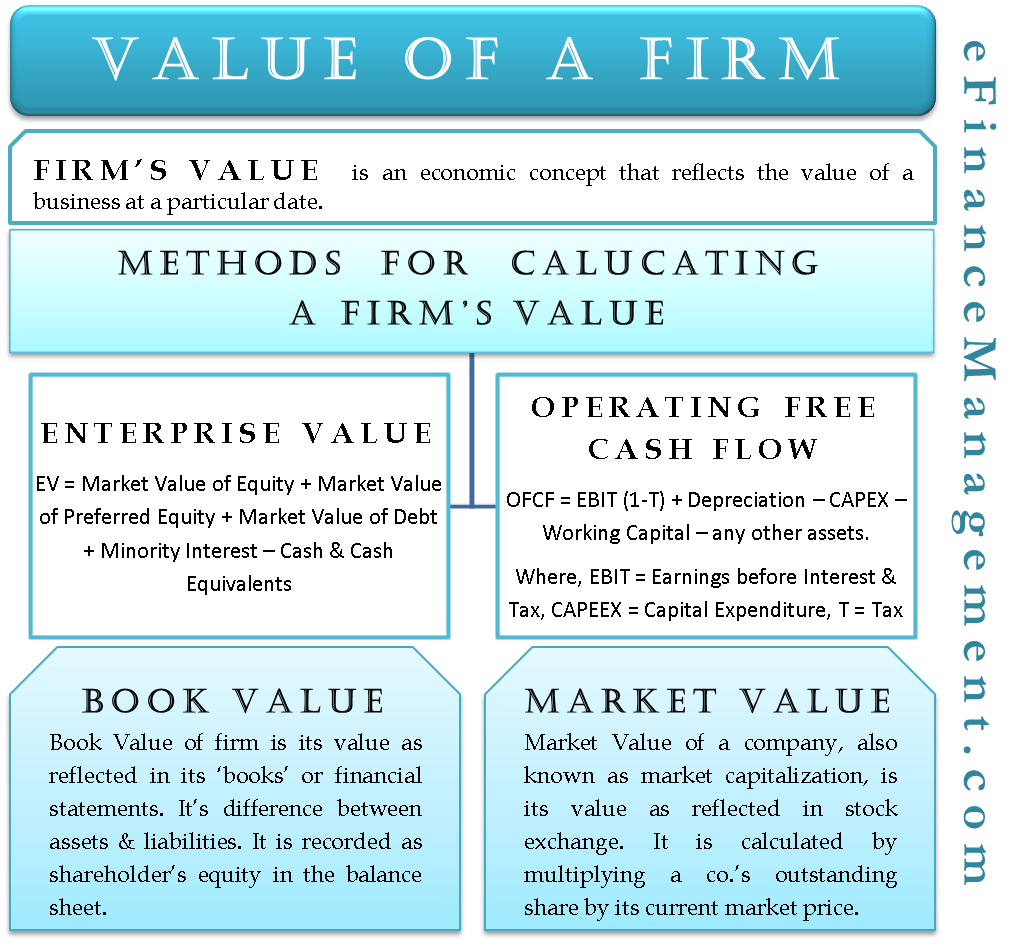

会社の価値、また会社の価値(FV)として知られている、企業の価値(EV)はビジネスの価値を反映 それはビジネスが特定の日付にの価値がある価値である。 理論的には、それはビジネスエンティティを購入/引き継ぐために支払う必要がある金額です。 資産のように、企業の価値は、簿価または市場価値のいずれかに基づいて決定することができます。 しかし、一般的に、それは会社の市場価値を指します。 EVは、時価総額のより包括的な代替であり、複数のアプローチに従うことによって計算することができます。p>

会社の価値を計算する

会社の価値は、基本的には債権者と株主の請求の合計です。 したがって、企業の価値を測定するための最も簡単な方法の一つは、その債務、株式、および少数株主持分の市場価値を追加することです。 現金および現金同等物は、正味価値に到達するために差し引かれます。

- 会社の価値–定義

- 会社の価値を計算する

- 会社の簿価

- 会社の市場価値

EV=普通株式の市場価値+優先株式の市場価値+債務の市場価値+少数

EVの概念が時価総額よりも重要になった理由の一つは、前者がより包括的であるためです。 資本のほかに、それは負債の価値だけでなく、企業の評価に果たす重要な役割を持っている現金準備が含まれています。 バイヤーは会社を引き継ぐとき会社の負債を支払わなければならないし、同じは会社と利用できる現金および現金同等物からnettedできる。

企業の価値を計算するためのもう一つの健全なアプローチは、将来の営業フリーキャッシュフローの現在価値を決定することです。 アイデアは、二つの同様の企業間の比較を描画することです。 同様の企業とは、規模が似ていること、同じ業界などを意味します。 将来の営業キャッシュフローの現在価値が他のものよりも優れている会社は、投資家からより高い評価を引き付ける可能性が高くなります。 営業フリーキャッシュフロー(OFCF)は、税率を調整し、減価償却費を加算し、利息および税金の前の利益から設備投資、運転資本およびその他の資産の変動額を Ofcfを計算するための式は以下の通りです–

OFCF=EBIT(1-T)+減価償却費–設備投資–運転資本–その他の資産

ここで、

ebit=利息と税金の前の利益、

T=税率

CAPEX=設備投資

Ofcfを計算すると、企業の現金生成能力のより正確な画像が得られます。 OFCFが計算されると、適切な割引率を使用してOFCFの現在価値を見つけることができます。 将来の営業キャッシュフローのすべての現在価値の合計に基づいて、会社を引き継ぐかどうかを決定することができます。

上記のアプローチは面倒に見えるかもしれませんが、ビジネス評価計算機を利用することもできます。 会社の計算機の値は、時間がないの会社の真の価値を決定する際に買い手と売り手を助けることができます。 異なる産業のために、異なるビジネス評価計算機は、金融の専門家によって開発されています。

会社の簿価

名前が示すように、会社の簿価は、その”帳簿”または財務諸表に反映され それは、そのバランスシートごとに会社の資産と負債の違いです。 これは、貸借対照表に株主資本として記録されています。 これは負債が資産からnettedときビジネスの本当の価値である。

たとえば、ABC社の総資産が500百万ドル、負債合計が450百万ドルの場合、会社の簿価は50百万ドルになります(負債の価値を資産の価値から差し引くことによって計算されます)。 これは、会社XYZが会社ABCを購入する場合、会社ABCを購入する実際の簿価であるポケットからshell50万をシェルする必要があることを意味します。

会社の市場価値

また、時価総額として知られている会社の市場価値は、証券取引所に反映されるように、その値です。 それは現在の市場価格によって会社の顕著な分け前を掛けることによって計算される。

たとえば、ABC社が発行済株式数が10万株で、各株式の市場価格が$50である場合、市場で発行された普通株式のみがあると仮定すると、会社の市場価値は$500万ドルになります。

会社の市場価値と簿価は二つの異なる概念です。 ある時点での会社の簿価と市場価値との間に大きな違いが生じる可能性は非常に高いです。

結論

会社の価値を計算するどのようなアプローチに従う必要があるかは、問題の会社によって異なります。 また、購入の決定をしながら、会社の簿価や市場価値を考慮するかどうかは、政策と戦略の決定です。 一つは、排他的に企業の真の価値を推定することに対処する企業を従事することができます。1,2