6 oder 1/2 ein Dutzend – Vergleich der wichtigsten Gesundheitsministerien

Health Share Vergleich und Überprüfung

Health Sharing ist für die meisten Menschen neu.

Dies wird mit jeder vorübergehenden offenen Einschreibung und jeder Runde von Ratenerhöhungen weniger sein.

Wir sind bereits an dem Punkt angelangt, an dem viele Menschen ohne Steuergutschrift beschließen, überhaupt auf Deckung zu verzichten.

Sie haben einen Scheck an die IRS bis zu 2,5% ihres Einkommens geschickt.

Könnte es einen besseren Weg geben, als die Steuergutschrift anderer Leute zu bezahlen?

Ja.

Ganz klar ja.

Wir können nicht nur die Steuerstrafe von 2,5% vermeiden, sondern auch Schutz für die Gesundheitskosten erhalten.

Gesundheits-Sharing-Pläne.

Zuerst müssen wir verstehen, was diese neue (aber sehr, sehr alte) Option ist, aber auch, welches Unternehmen die beste Version von Health Sharing ist.

Die Informationen im Internet sind spärlich.

Wir brauchen einen umfassenderen Vergleich und eine umfassendere Überprüfung der Health-Sharing-Unternehmen, damit die Menschen eine gute Entscheidung treffen können.

Los geht’s!

Hier können Sie jederzeit zu den Tarifen springen:

Sie können direkt zum Abschnitt von Interesse springen:

- Kurze Einführung in Health Sharing

- Liste der Health Share Companies

- Health Care Share Plans Vergleich

- Allgemeine Statistiken für Health Share

- Berechtigung für Health Share Plans

- Statement of Beliefs Vergleich

- Health Qualification Vergleich

- Wartezeiten Vergleich

- Tarifvergleich für Health Share Plans

- Planvergleich für Health Share Companies

- RX-Vergleich für Health Share-Pläne

- Netzwerkvergleich für Health Share

- Vergleich berechtigter Spesenzahlungen

- Abschließende Überprüfung – Wer wird das Health Sharing Race gewinnen

Los geht’s!

Lassen Sie uns zuerst die Basis berühren, was Health Sharing bedeutet?

Was ist Health Sharing für das Gesundheitswesen?

Bevor wir in den Vergleich der großen Gesundheitsministerien springen, lassen Sie uns ein kurzes Intro geben.

Hier finden Sie immer weitere Details zum Thema Gesundheitsfreigabe:

- Alternative zu Obamacare

- Gesundheitsfreigabepläne im Vergleich zur Krankenversicherung

- Trinity Healthshare Plan (ehemals AlieraCare) review

Werfen wir einen Blick auf die oberste Ebene.

Das ACA-Gesetz hat 2014 den gesamten Krankenversicherungsmarkt verändert.

Es gab viele Schutzmaßnahmen, die einigen Menschen geholfen haben, und steigende Kosten, die anderen geschadet haben.

Wenn Sie eine einkommensabhängige Steuergutschrift erhalten, sind Sie im Allgemeinen glücklich.

Wenn Sie keine Steuergutschrift erhalten, haben sich Ihre Kosten ungefähr verdoppelt oder verdreifacht.

Das sind die Leute, die sich am meisten für Optionen zum Teilen von Gesundheit interessieren.

In demselben ACA-Gesetz gab es eine Ausgliederung aus dem Steuerstrafstock, weil er keine Krankenversicherung hatte.

Sie wurden Health Sharing Ministries genannt.

Dies sind KEINE Versicherungspläne.

Es handelt sich um Mitgliedschaften, die es den Mitgliedern ermöglichen, die Gesundheitskosten zu teilen.

Diese Methode hat Vor- und Nachteile und funktioniert nicht für alle.

ABER…

Es ist sehr beliebt bei diesen Leuten:

- Nicht für eine Steuergutschrift berechtigt

- Im Allgemeinen bei guter Gesundheit

- Nicht in der Lage, ACA Obamacare Gesundheitspläne zu leisten

- Will nur katastrophale Abdeckung

- Kann sich nicht wegen fehlender offener Einschreibung einschreiben

Der wahre Vorteil der Health-Sharing-Unternehmen sind die Kosten.

Sie sind in der Regel viel weniger als die Bronze ACA Plan (wenn keine Steuergutschrift).

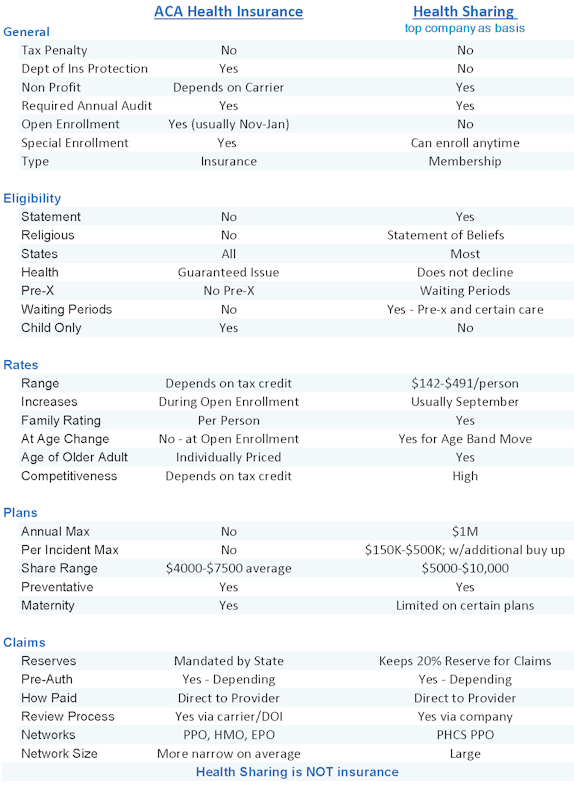

Darüber hinaus bieten sie ein gewisses Maß an Schutz für katastrophale Gesundheitsbedürfnisse.Auch hier können Sie ziemlich viel mit den anderen Artikeln lesen, aber hier sind die Aufzählungspunkte von Pro und Contra für Health-Sharing-Unternehmen im Vergleich zu Krankenversicherung (ACA-Pläne).

Vorteile von Health-Sharing-Plänen

- Viel niedrigere monatliche Kosten, wenn keine Steuergutschrift möglich ist

- Keine Steuerstrafe für keine ACA-Gesundheitspläne

- Kann robuste PPO-Netzwerke von Anbietern haben

- Kann zusätzlich zu katastrophalen Kosten je nach Unternehmen eine Kostenbeteiligung von einem Dollar haben

Hier sind einige der potenziellen Nachteile:

- Nicht von Department of Insurance mit Schutz sichern darin

- Deckt nicht die wesentlichen gesundheitlichen Vorteile (wie psychische Gesundheit)

- RX Rabatt Pflege im Gegensatz zu RX Nutzen

- Lifetime max Vorteile. Pro Vorfall max Nutzen

- Wartezeiten für Pre-x und bestimmte Bedingungen

Hier ist ein netter kleiner Vergleich von Krankenversicherung versus Health Sharing (verwendet Trinity Healthshare Pläne als Beispiel):

Dieser Vergleich hängt davon ab, welchen Health Sharing Plan wir betrachten, da sie sehr unterschiedlich sind.

Also kommen wir zum Vergleich.

Wer sind die Unternehmen?

Liste der Health-Sharing-Pläne Unternehmen

Im ACA-Gesetz gibt es spezifische Anforderungen, die Unternehmen erfüllen müssen, um ACA qualifiziert Health-Sharing-Pläne (und Steuervermeidung) zu bieten.

Hier sind die wichtigsten Voraussetzungen, um die kurze Liste zu erstellen:

- Muss eine 501c3-Organisation (Non-Profit) sein

- Mitglieder müssen gemeinsame ethische oder religiöse Überzeugungen teilen

- Mitglieder können ihre Mitgliedschaft nicht aufgrund der Entwicklung eines medizinischen Zustands verlieren

- Muss seit dem 31.Dezember 1999 kontinuierlich bestehen und in der Praxis sein

- Muss einer jährlichen Prüfung durch eine unabhängige CPA unterzogen werden

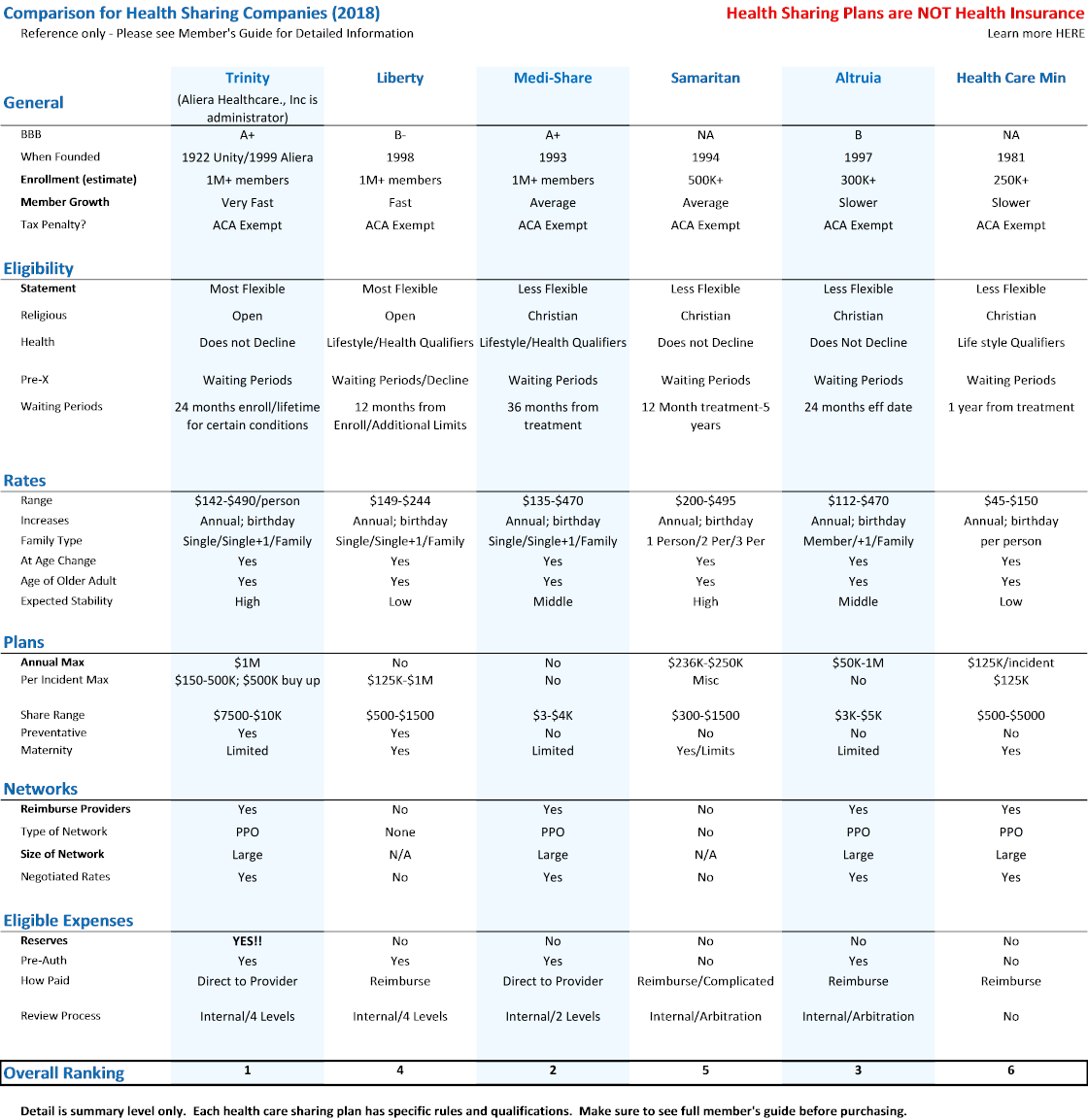

Welche Unternehmen haben diese kleine Liste erstellt?

Es gibt nur 6, die ACA genehmigt sind, was wichtig ist, da es bedeutet, dass Sie die Steuerstrafe nicht haben werden.

Hier ist die Liste der qualifizierten Health-Sharing-Unternehmen in Bezug auf aktuelle Popularität und Wachstum:

- Trinity Healthshare (Aliera Healthcare, Inc. li>Freiheit

- Medi-share

- Samariter

- Altrua

- Christliche Gesundheitsministerien

Es gibt keinen standardisierten Plan oder Angebot.

Sie sind sehr unterschiedlich!

DESHALB müssen wir sie vergleichen!

Eine Anmerkung…sie fragen sich vielleicht, warum Ministerium?Oberflächlich betrachtet basierte die Ausgliederung des ACA-Gesetzes für diese Art von Plan ursprünglich auf religiösem Widerstand gegen die ACA-Anforderungen.

Es unterscheidet sich wirklich von Unternehmen zu Unternehmen, aber sie alle haben eine Version von Religiosität in ihrer Berechtigung.

Trinity Healthshare ist am flexibelsten, was ein Grund dafür ist, dass es am beliebtesten ist

Dies wird Teil unseres Vergleichs unten sein.

Health Care Sharing Ministry Vergleich und Überprüfung

Dafür sind wir hier.

Wir sind neu in der ganzen Welt des Health Sharing und wollen einen Vergleich der 6 Unternehmen.

Es gibt ein paar zu konzentrieren, auf die wir beachten, wie wir durch sie gehen.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Leitfaden für Mitglieder | |

| Kein Providernetzwerk | |

Lassen Sie uns die Highlights des Rasters besprechen…die wichtigsten Punkte.

Allgemeine Gesundheitsstatistiken

Aus unserer Sicht sind die beiden wichtigsten Punkte unter Allgemein BBB und Einschreibung.

Alle aufgelisteten Health-Sharing-Pläne ermöglichen es Ihnen, die Steuerstrafe zu vermeiden.

Sie alle haben die gleichen Anforderungen, um von der ACA ausgenommen zu sein.

Die BBB-Überprüfung ist wichtig.

Die Einschreibungsnummer ist noch wichtiger!

Dies kommt aus mehr als 20 Jahren im Krankenversicherungsgeschäft.

Größe ist König!

Hier ist der Deal.

Health Sharing ähnelt in einer wichtigen Hinsicht der Krankenversicherung.

Wir verteilen die Gesundheitskosten auf einen Pool von Menschen.

Je größer der Pool, desto geringer ist die Wahrscheinlichkeit, dass das Unternehmen finanzielle Probleme hat.

Wenn jemand einen Herzinfarkt hat und es $ 100K ist, wollen wir das auf 100.000 Menschen verteilen.

Es ist nur $ 1/ Person auf diese Weise.

Größe ist wichtig.

Konzentrieren Sie sich auf dieses Stück.

Aus diesem Grund sind Trinity Healthshare und Liberty dort führend.

Trinity Healthcare, Inc. wächst sehr schnell und wir erwarten wirklich, dass sie aus vielen Gründen die dominierende Kraft im Health-Sharing-Segment sein werden (worauf wir noch eingehen werden).

Sie vermeiden das Obamacare- „Mandat“ oder die Steuerstrafe mit einem der 6 Health Sharing-Unternehmen.

Berechtigung für Health-Sharing-Pläne

Dieser Abschnitt wird mit Health-Sharing-Plänen wichtiger.

Jedes Unternehmen hat unterschiedliche Möglichkeiten, sich mit der Fähigkeit zu befassen, sich für die Deckung zu qualifizieren.

- In Bezug auf die Gesundheit

- In Bezug auf die erforderliche Aussage.

- In Bezug auf die Wahl des Lebensstils! (für einige)

Ernsthaft…ganz anders.

Das ursprüngliche Health Sharing Carve out basierte auf religiösem oder ethischem Glauben.

Schauen wir uns hier die wichtigsten Punkte an.

Statement of Belief or Standards

Dies ist die Aussage, der ein Teilnehmer zustimmen muss, um sich zu qualifizieren.

Von den 6 Unternehmen sind Trinity Healthsare Plans und Liberty am flexibelsten.

Trinity Healthshare hat eher eine einfache 5-Punkte-Aussage als eine religiöse Anforderung (christlich usw.).

Das ist ein Stück.Liberty Health ist der nächste in der Reihe und die anderen werden strenger, wer sich qualifizieren kann und was von ihnen verlangt wird.

Wir sprechen über Gesundheitsversorgung, also was ist mit Gesundheitsqualifikation?

Sehr unterschiedlich.

Schauen wir uns die Gesundheit an…das ist ein großer!

Gesundheitsqualifikationen und Health Sharing

Einige der Health Sharing-Unternehmen werden die Abdeckung aufgrund von Gesundheits- und / oder sogar Lebensstilentscheidungen ablehnen!

Trinity Healthshare-Pläne werden nicht aus gesundheitlichen Gründen abgelehnt.

Sie haben Wartezeiten für Vorerkrankungen, aber von allen Health-Sharing-Unternehmen mögen wir ihre am besten.

Im Wesentlichen haben Sie ein 2-Jahres-Fenster von der Einschreibung für die meisten Vorerkrankungen

Lesen Sie unbedingt den Abschnitt über Wartezeiten für JEDES Krankenversicherungsunternehmen, das Sie interessiert. Holen Sie sich die Fakten!

Viele der anderen Krankenkassen haben Wartezeiten ab dem Zeitpunkt, an dem Sie Symptome oder eine Behandlung haben, was bedeutet, dass diese Zeiten für immer andauern können!

Medi-Share, Samaritan und Christian Health Ministries können alle Wartezeiten für Pre-x ab dem letzten Symptom oder der letzten Behandlung haben.

Dies bedeutet angeblich, dass eine Wartezeit auf unbestimmte Zeit dauern könnte.

Schauen Sie sich den Leitfaden für Mitglieder im Detail an, um zu verstehen, wie jedes Unternehmen mit bereits bestehenden Bedingungen umgeht.

Wartezeiten (nicht für Pre-x)

Es kann auch Wartezeiten für neue Situationen geben, bevor ein Plan die Kosten teilt.

Sie werden dies für die Mutterschaft ziemlich regelmäßig sehen.

Es kann auch für ernstere Probleme und sogar präventiv gelten.

Beispielsweise darf ein bestimmtes Unternehmen die Kosten für die 1. 12-monatige Mitgliedschaft nicht für bestimmte Bedingungen oder Behandlungen aufteilen.

Dies ist die Health Sharing-Antwort auf die Open Enrollment-Anforderung für ACA-Pläne.

Sie können sich nur am Ende des Jahres oder mit speziellen Triggern einschreiben.

Mit Health Sharing können Sie sich zu jeder Jahreszeit anmelden, es gibt jedoch Wartezeiten für Pre-x und bestimmte Bedingungen.

Beide sprechen dasselbe an…

Menschen, die wissen, dass sie ein nicht diagnostiziertes Problem haben und eine Abdeckung erhalten, um es anzugehen.

Das würde die monatlichen Kosten beider Programme zerstören.Persönlich hätten wir lieber Deckung für andere Probleme (Autounfall usw.), die während des Wartens auf die Wartezeiten auftreten könnten, als bis zum 1. Januar keine Deckung zu haben (ACA-Pläne).

Wieder…grenzen Sie Ihren Favoriten ein und lesen Sie den Membership Ship Guide (Links oben).

Es ist am besten, die Health Sharing-Pläne als katastrophalere Abdeckung in der Natur zu betrachten.

Das ist es, was viele Leute sowieso suchen!

Jetzt…was ist in aller Munde.

Preise!

Vergleich der Tarife für Health Sharing-Unternehmen

Dieser Abschnitt ist wirklich sehr wichtig.

Und nicht so, wie du denkst.Ja, wir brauchen eine gewisse Erleichterung von den lächerlichen Obamacare-Tariferhöhungen (wenn Sie keine Steuergutschrift erhalten).

Davon abgesehen…

Das alte Sprichwort „Wenn es zu gut ist, um wahr zu sein“ hat bei Health-Sharing-Unternehmen genauso viel Gewicht wie bei….

Nun, alles andere.

Es kommt darauf an…

Es gibt keine freie Fahrt im Universum.

Die Gesundheitskosten sind hoch!

Durch das Dach in der Tat.

Eine einfache ambulante ACL-Reparatur kann $ 15-20K laufen.

Einige der Health-Sharing-Unternehmen haben die Preise nicht im Einklang mit dem, was die Pläne sagen, dass sie abdecken.

Wir sind seit Jahren auf dem Gesundheitsmarkt und haben gesehen, wie sich das entwickelt.

Entweder zahlen diese Unternehmen (noch) keine Ausgaben ODER sie werden ernsthafte finanzielle Probleme haben.

Das war’s.

Kein anderer Weg führt daran vorbei.

Dies ist wahrscheinlich der Hauptgrund, warum wir uns nur mit Trinity Healthshare befassen werden

Wir wollen nicht die Anrufe, bei denen ein Unternehmen untergeht und eine Person mitten in einem ernsthaften Gesundheitsproblem steckt.

Das wird immer mit einigen der Mitgliedsaktienkurse passieren, die diese Unternehmen zeigen.

Schau mal…die Health Sharing-Pläne sehen sehr ähnlich aus, was wir vor Obamacare hatten.

Wartezeiten. Bestimmte Einschränkungen. Lebensdauer Grenzen. Etc.

Ja, sie sind keine Versicherung (sehr wichtiger Unterschied), aber das Kerngefühl ahmt das nach, was wir früher hatten.

Die Preise sollten auch imitieren, was wir vorher hatten.

Die Raten vor Obamacare waren etwa 1/2 bis 1/3, was sie jetzt sind.

Dies bedeutet, dass ein $ 7500 Health Share Plan ungefähr 1/2 dessen sein sollte, was der Bronze ACA Plan jetzt ist.

Einige der Health-Sharing-Pläne sind weit darunter.

Freiheit. Altrua.

Es gibt ein ernstes Missverhältnis zwischen ihrer Preisgestaltung und dem, was Sie von ihnen erwarten.

Es könnte schlimm enden.Dies lässt Trinity Healthshare, Medi-Share und Samaritan als preisgünstiger, um tatsächlich zu überleben und Sie zu schützen.

Wenn Ihr Gesundheitsplan nicht für angemessene medizinische Kosten bezahlt, warum dann überhaupt die Mitgliedschaft?

Wieder…wir haben jahrzehntelange Erfahrung an dieser Front.

- Unternehmen, die den Markt verlassen haben und Menschen gestrandet sind.

- Unternehmen, die Behandlungen nicht bezahlen würden.

Es ist ein schrecklicher Ort.

Wir sprechen bereits über Gesundheit Sharing, wo es keine Abteilung für Versicherung Backstops von Garantien der Zahlung und Solvenz.

Sie wollen das sicherste, billigste Auto in diesem Rennen.

Aus diesem Grund kehren wir zu Trinity Healthshare zurück.

- Medi-Share und Samaritan haben zu viele Anforderungen und Einschränkungen.

- Christian Health Ministries ist einfach nicht bereit für die großen Ligen in diesem Raum.

- Liberty ist viel zu teuer. Das wird schlecht enden.

Verlassen Sie sich auf unsere 25-jährige Erfahrung und vermeiden Sie das Potenzial für enorme Schwierigkeiten.

Auch hier ist es besser, den monatlichen Betrag zu zahlen, als eine fragwürdige Firma zu haben.

Wir freuen uns, die Preise bei 800-320-6269 oder per E-Mail zu besprechen.

Es ist ein sehr wichtiges Thema.

Bewertungsgrundlage für Health Sharing-Unternehmen

Sie sind hier alle ziemlich vergleichbar für die Bewertungsgrundlage:

- Einzelrate.

- Single + 1 (kann Ehepartner oder Kind sein)

- Familie (2 Erwachsene und 1+ Kinder; kann über eine bestimmte Anzahl von Kindern hinaus zusätzlich berechnet werden)

Alle haben jährliche Ratenanpassungen, und wenn die älteste Person in eine andere Altersgruppe wechselt, erhöht sich die Rate entsprechend.

Ziemlich ähnlich hier.

Planvergleich zwischen Krankenkassen

Alle Unternehmen bieten verschiedene Planoptionen an.

Dies sind die wichtigsten Überlegungen:

- Member Share Amount (reicht von $ 500 – $ 10K)

- Pro Vorfall Max (maximaler Betrag für ein bestimmtes Gesundheitsproblem)

- Vorbeugende Deckung (einige Deckung – andere nicht)

- Wartezeiten für Pre-X und für neue Teilnehmer (bestimmte Bedingungen)

- Mutterschaft (normalerweise Beschränkungen für geteilte Beträge, Wartezeiten usw.)

Wir haben diese in der Reihenfolge ihrer Wichtigkeit aufgelistet.

Der Member Share Betrag ist das Health Sharing Äquivalent Ihres Selbstbehalts.

Es ist der Betrag, den Sie zahlen, bevor die förderfähigen Ausgaben dann geteilt werden.

Wir empfehlen, den größten maximalen Nutzen pro Vorfall zu erzielen.

Zum Beispiel hätten wir lieber einen höheren Aktienbetrag (wie $ 7500 oder $ 10K mit AlierCare) mit der Premium-Option (höchste pro Vorfall max von $ 500K) als der Wert oder Plus-Optionen (niedriger pro Vorfall).

Denken Sie daran, der ganze Grund, warum wir Abdeckung bekommen, ist für die große Rechnung.

Vergleich der Mutterschaftsdeckung bei Health Sharing-Plänen

Mutterschaft ist schwierig.

Wenn Mutterschaft überhaupt im Äther ist, würden wir tatsächlich einen ACA-Gesundheitsplan für mindestens die Mutter empfehlen.

Sie können es zusammensetzen und ACA-Pläne für Mama und Gesundheitsfreigabe für Papa oder andere Familienmitglieder erhalten.

Mutterschaft kann eine sehr große Rechnung sein.$ 90K für meinen Erstgeborenen und $ 150K für 2nd (beide gesunde und etwas glückliche Teenager jetzt).

Remember…it das ist die große Rechnung, vor der wir geschützt werden wollen.

Die Mix-and-Match-Option scheint bei Mama auf ACA und Papa auf Health Sharing am beliebtesten zu sein.

Präventiver Vergleich für das Teilen von Gesundheit

Es ist schön zu haben und wirklich, das Ziel ist es, Gesundheitsprobleme zu vermeiden, indem man proaktiv ist.

Die Health-Sharing-Pläne haben alle verschiedene Ansichten zu diesem Ansatz, da sie die Kosten für alle niedrig halten.

AlieraCare-Pläne (jetzt Trinity Healthshare) und Liberty haben umfassende präventive Vorteile eingebaut (Wartezeit für Routineuntersuchungen), während andere sie überhaupt nicht abdecken.

Sie sprechen wahrscheinlich über $ 200-300 / Person pro Jahr in Leistungen, also rechnen Sie das in Ihre Preisgestaltung ein.

RX Vergleich für Health Sharing Pläne

RX ist eine Überlegung mit Health Sharing.

Die meisten haben Rabatt-RX-Karten als Teil des Angebots.

Christian Health Ministries hat einen RX-Vorteil, aber sehen Sie die Grenzen in ihrer Broschüre.

Wenn Sie laufende RX-Anforderungen haben, stellen Sie sicher, dass Sie dies berücksichtigen, wenn Sie Health Share-Optionen in Betracht ziehen.

Denken Sie daran, dass wir bei offener Einschreibung am Ende eines jeden Jahres zu einem ACA-Plan wechseln können ODER wenn wir einen speziellen Einschreibungsauslöser haben (normalerweise Heirat, Geburt, Umzug oder Verlust der Gruppenabdeckung).

Dies gibt uns eine Backup-Option, da wir uns wirklich nur für maximal 12 Monate entscheiden.

Netzwerkvergleich für Health Sharing Unternehmen

Das ist ziemlich einfach.

Trinity Healthshare, Medi-Share und Altrua nutzen alle das große PHCS PPO-Netzwerk.

Liberty, Samaritan und Health Care Ministries haben kein Netzwerk.

Es ist viel besser, ein PPO-Netzwerk zu haben.

Warum?

PPO bedeutet im Wesentlichen einen großen Mengenrabatt.

Wenn Sie nur einen PPO-Anbieter sehen, erhalten Sie im Durchschnitt einen Rabatt von 30-60%.

Wir haben noch größere Rabatte für größere Dienstleistungen wie Krankenhaus gesehen.

Ich habe persönlich gesehen, dass $ 40K Rechnungen auf $ 3K fallen.

Wenig bekanntes Geheimnis, aber das Krankenhaus kann die Differenz als Verlust abschreiben.

PPO ist der richtige Weg.

PHCS PPO hat 1M + Anbieter bundesweit.

Mit der Richtung, in die Obamacare-Netzwerke gehen (PPO zu HMO, groß zu klein usw.), finden wir es sogar besser als das, was wir für die meisten Menschen an der Börse finden können.

Dies ist eine verrückte Umkehrung des Glücks.

Die Netzwerkänderungen könnten das größte Problem seit 2014 sein, abgesehen von den Ratenerhöhungen.

Dies ist ein Kontrollkästchen für Trinity Healthshare-Pläne, Medi-Share und Altrua.

Die anderen Fluggesellschaften erstatten Ihnen tatsächlich die medizinischen Kosten.

Dies hat sich als Albtraum erwiesen (lesen Sie die Bewertungen).

Es kann Monate dauern.

In der Zwischenzeit bittet Sie das Krankenhaus um $ 30k mit Sammlungen in den Startlöchern.

Noch wichtiger ist, wenn Sie in einem Krankenhaus oder Arzt auftauchen, was ist das erste, was sie fragen?

„Welchen Plan hast du?“

Ähm….Ich habe solche und solche Gesundheitsministerien und sie werden mich (vielleicht) erstatten.

Viel Glück damit.

Die meisten Krankenhäuser werden Sie geflickt bekommen und Sie in ein Kreiskrankenhaus schicken, wenn Sie keine Karte haben, um sie zu zeigen.

Mit Trinity Healthshare, Medi-Share und Altrua zeigen Sie ihnen Ihre PHCS PPO-Karte!

Das ist wirklich eine große Sache, aber die meisten Leute merken es erst, wenn sie in einer schlechten Situation sind.

Es kann bedeuten, die besten Anbieter zu haben oder nicht!

Was heutzutage Leben oder Tod bedeuten kann.

Sie möchten, dass das Netzwerk und die PPO-Karte sie beim Betreten anzeigen.

Dies ist unser zweitgrößtes Problem mit der Freiheit, das die meisten Menschen nicht erkennen.

Wir haben das Tarifproblem oben besprochen, aber wir hören wirklich von Problemen am Back-End, wenn eine Person in einem Krankenhaus oder Anbieter ist.

Vergleich berechtigter Ausgaben für Health Sharing-Unternehmen.

Das ist eine große Sache.

Denken Sie daran, dass Health Sharing-Pläne keine Versicherung sind.

Ansprüche sind per Definition eine Versicherungsbedingung.

Es bedeutet, dass eine andere Entität dafür verantwortlich ist, etwas zu bezahlen.

Health Sharing hat diese Anforderung nicht.

Das bedeutet, dass wir uns die Besten aussuchen müssen.

Die Sorge Nummer eins bei Menschen, die neu bei Health-Sharing-Unternehmen sind, ist…

Werden sie für große Gesundheitskosten bezahlen, wenn die kommen?

Dies ist eine Funktion von zwei Dingen:

- Wie viel eine Krankenkasse den Mitgliedern in Rechnung stellt

- Wie viel sie tatsächlich für Gesundheitsfragen auszahlen

Das macht uns gegenüber einigen (wenn nicht den meisten) Krankenkassen sehr misstrauisch.

Die berechneten Beträge sind zu gut, um wahr zu sein, WENN das Unternehmen tatsächlich für die Gesundheitsversorgung auszahlt und finanziell tragfähig bleibt.

Das ist Freiheit, Medi-Share. Christliches Gesundheitsministerium.

Unserer Meinung nach.

Gerne gehen wir die Frage Rate versus Stabilität direkt unter 800-320-6269 oder per E-Mail durch.

Es besteht den Geruchstest nicht.

Das andere Problem betrifft den Prozess.

Es ist alles gut, Pläne auf Papier zu bewerten, aber was ist, wenn Sie in der Arztpraxis sind.

Das Schlimmste ist das Krankenhaus.

Dieser Prozess mit der PPO-Karte und der Erstattung an die Anbieter fühlt sich für alle Beteiligten viel vertrauter an.

Mit Health share verlassen wir bereits die ausgetretenen Pfade.

Lassen Sie uns behalten, was wir können!

Health Sharing Ministry Vergleich und Überprüfung

Wir haben viel abgedeckt.

Wir haben die 6 wichtigsten Unternehmen des Gesundheitsministeriums analysiert:

- AlieraCare-Pläne (Trinity Healthshare ist das zugrunde liegende Ministerium)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christliche Gesundheitsministerien

Wir haben uns das Teilen von Gesundheit im Allgemeinen angesehen.

Mehr Details finden Sie hier:

- Obamacare versus Health Sharing

- Best Health Sharing Company

- Alternative zu Obamacare

Endlich haben wir die großen Kanonen herausgebracht…Vergleich.

Wir haben die wichtigsten Elemente für Menschen ausgewählt, die neu im Health Sharing sind, um sie zu vergleichen.

Dies basiert auf mehr als 25 Jahren im Gesundheitsmarkt.

Wir sprechen jeden Tag mit Menschen, die Gesundheitsversorgung wählen und nutzen.

Wir wissen, wo die Probleme liegen und was zu vermeiden ist.

Wenn wir einen Health Share Plan für uns selbst auswählen, hier ist die Liste der Prioritäten in absteigender Reihenfolge:

- Fähigkeit (und Wahrscheinlichkeit), für förderfähige Ausgaben zu bezahlen

- Preise

- Welche Ärzte / Krankenhäuser kann ich sehen und wie wird es gehandhabt

- Benutzerfreundlichkeit

- Plangestaltung

Das sind die großen Ticketartikel.

Es gibt nur eine Krankenkasse, die wir für uns und unsere Familie in Betracht ziehen würden.

AlieraCare-Pläne.

Schau mal…ziel ist es, die lächerlichen Zinserhöhungen mit Obamacare-Plänen zu vermeiden und gleichzeitig der 2.5-Strafe des IRS auszuweichen.

Natürlich wollen wir die Zinsen dabei so niedrig wie möglich halten.

Vergessen Sie jedoch nicht das größere Problem.

Warum steigen die Preise für Obamacare so schnell?

Ja, es gibt jedes Mandat unter der Sonne, aber die Kosten für die Gesundheitsversorgung sind ebenfalls explodiert!

Es gibt echte finanzielle Fallstricke zu vermeiden, also wollen wir auch eine Krankenkasse, die etwas Durchhaltevermögen hat.

Die beste Chance, in ein paar Jahren der dominierende Gesundheitsaktienplan zu sein.

Das wollen wir!

Das ist AlieraCare.

Basierend auf Preisgestaltung, Prozess und Größenentwicklung sehen wir, dass sie diesen Markt dominieren.

Wir werden nicht überrascht sein, wenn 1-2 der Krankenkassen finanzielle Probleme haben und weitere 1-2 signifikante Kursänderungen haben.

Sie unterbieten entweder ihre Pläne oder sie sind zu klein, um echte Ausgaben zu überleben.

Sie wollen in keiner Situation erwischt werden.

Wir freuen uns, alle Fragen, die Sie haben, unter 800-320-6269 oder per E-Mail zu beantworten.

Sie können die Alieracare Plan Preise hier und evenenroll in AlierCare Pläne online hier.