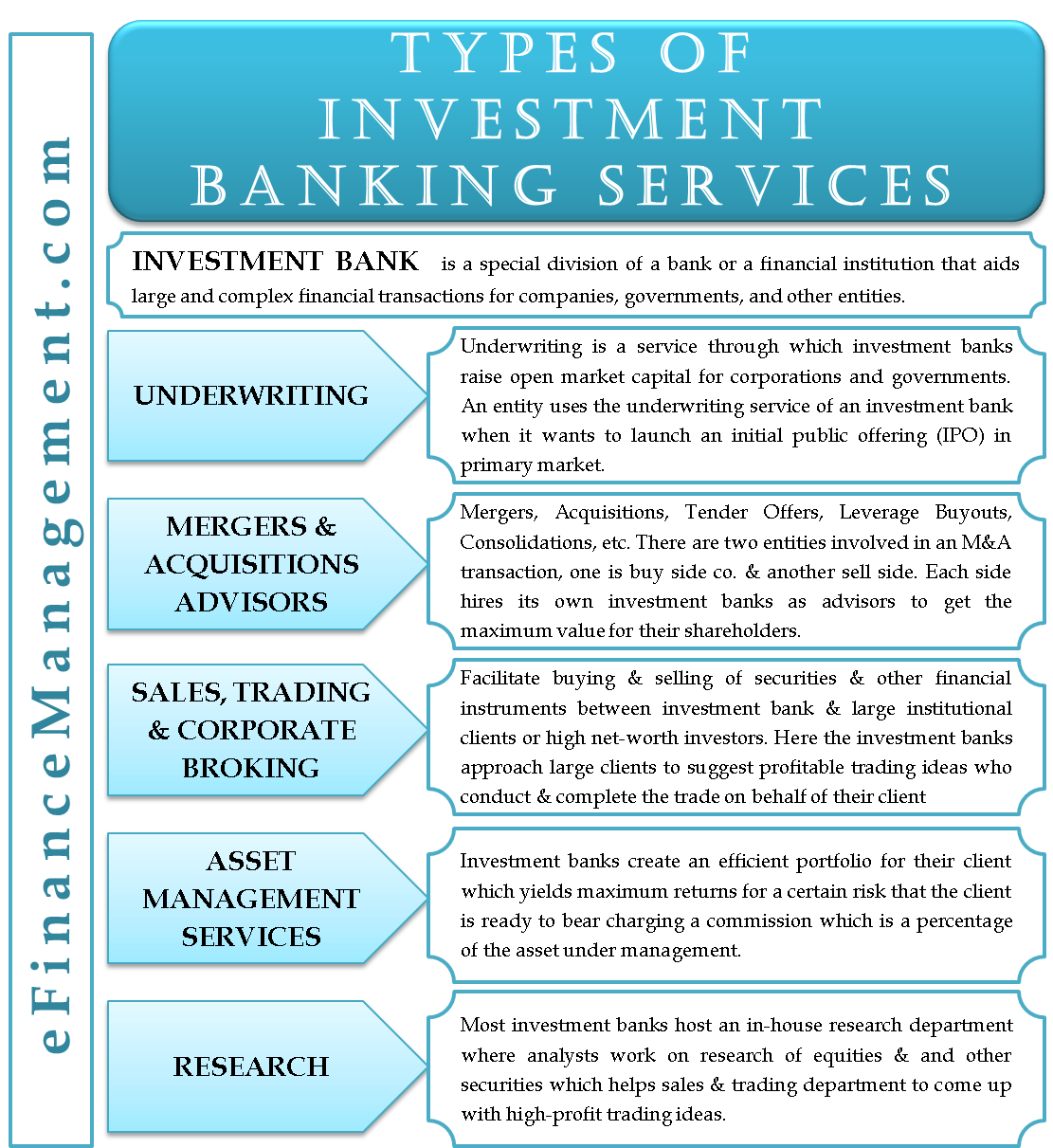

typer af investeringsbankydelser

en investeringsbank er en særlig afdeling af en bank eller en finansiel institution, der hjælper store og komplekse finansielle transaktioner for virksomheder, regeringer og andre enheder. Investeringsbank er et meget bredt og subjektivt fænomen, og det kan struktureres på forskellige måder. I denne artikel vil vi tage en holistisk tilgang og forsøge at forstå detaljeret hver tjeneste, som en investeringsbank leverer.

typer af investeringsbankydelser

følgende er de tjenester, der leveres af investeringsbanker:

garanti

Vi kan sætte forsikring som et af de vigtigste forretningssegmenter i en investeringsbank. Forsikring er en tjeneste, hvorigennem investeringsbanker rejser åben markedskapital for virksomheder og regeringer. En virksomhed bruger en Investeringsbanks tegningstjeneste, når den ønsker at lancere et børsintroduktion (IPO) på det primære marked.

i sin rolle som forsikringsselskab planlægger investeringsbanker først hele det offentlige problem. Det forstår det nødvendige kapitalkrav, hvorfor kunden ønsker at rejse kapitalen mv. For det andet undersøger den markedsforholdene. I denne fase analyserer den markedsforhold, målmarked og investors risikovillighed, følsomhed, økonomiske og politiske forhold mv. Endelig strukturerer investeringsbanken på grundlag af al denne analyse det offentlige spørgsmål og lancerer det.i størstedelen af transaktionerne forpligter investeringsbanken sig som forsikringsselskab til at investere en vis procentdel af sin egen kapital i den offentlige emission, hvis emissionen ikke er tegnet fuldt ud. Dette er primært for at skabe investors tillid til det offentlige spørgsmål. Det er meget vigtigt, at investeringen vælger sin klient klogt for at levere tegningstjenester. Dette skyldes hovedsageligt, at det forventes, at banken forpligter sin egen kapital. Faktisk er dette trin blevet endnu vigtigere nu, da nystartede virksomheder med høj vækst, der måske eller måske ikke har grundig finansiel stabilitet, i stigende grad rejser egenkapital gennem en børsnotering. En ordentlig cost-benefit-analyse er nødvendig. Lad os tage et eksempel for at forstå dette bedre.

eksempel

Jane, en Silicon Valley-opstart med høj vækst har brug for kapital på USD 100.000, 00 for at finansiere sine ekspansionsplaner. Det beslutter at undersøge muligheden for et børsintroduktion (IPO). Den henvender sig til Deutsche Bank (en investeringsbank) for at rådgive og garantere børsnoteringen. Deutsche Bank analyserer Jane ‘ s årsregnskab, ekspansionsplaner, ledelseskapacitet, markedsscenarie og investorkapacitet. Da alt er tilfredsstillende, accepterer det at garantere børsnoteringen. Efter råd fra Deutsche Bank beslutter Jane at udstede 10.000 aktier på USD 10,00 hver. Deutsche Bank accepterer også at tegne 30% (eller 3000 aktier) af børsnoteringen. Børsnoteringen modtager købsanmodninger for 8000 aktier, hvilket betyder, at den går undertegnet med 20%. Her er Deutsche Banks ansvar begrænset til sin 30% tegningsaftale, dvs. –

80% af 3000 garanterede Deutsche Bank – aktier tegnes

så 2400 aktier tegnes

derfor skal Deutsche Bank købe de resterende 600 aktier (3000-2400) ved at investere USD 6000,00 af sin egen kapital i børsnoteringen.

Antag nu på børsintroduktionens åbningsdag, at Jane – aktier åbner til USD 12,00 pr. Derefter kan Deutsche Bank sælge sine 600 aktier i USD 7200,00 og opnå et overskud på USD 1200,00. Men hvis aktien åbnede på USD 8.00, kan det være nødvendigt at beslutte at sælge aktien med tab eller holde kapitalen op, indtil dens aktier når en rentabel pris.

uanset hvad vil Deutsche Bank opkræve et forsikringsgebyr som en procentdel af værdien af børsnoteringen, dvs.USD 100.000.00

fusioner& opkøb (M&a) rådgivere

man kan sige, at fusioner og opkøb er hjertet og sjælen i investeringsbank. Fusioner selv har et meget bredt anvendelsesområde. Der er forskellige typer transaktioner, der kommer under M&a nemlig – fusioner, opkøb, Udbudstilbud, Gearingsopkøb, konsolideringer osv. Dette gør investeringsbankernes rolle som m &a rådgivere meget bredt.

der er to enheder involveret i en M&en transaktion, den ene er købssiden og den anden er sælgesiden. Hver side ansætter sine egne investeringsbanker som rådgivere for at få den maksimale værdi for deres aktionærer.

som buy-side M& en rådgiver analyserer investeringsbanken, om den fusion eller erhvervelse, som kunden ønsker, faktisk er levedygtig for kundens forretning eller ej. Hvis det er levedygtigt, opretter det en M &en strategi og beregner værdien af det firma, som kunden ønsker at købe. Naturligvis vil begge parter i M&en transaktion ikke komme med samme værdiansættelse og vilkår. Så investeringsbanker hjælper også med at forhandle aftalen med den modsatte part.

investeringsbanker opkræver en procentdel af værdien af M&a handler som rådgivningstjenester. Enhver m &en aftale går i multimillion dollars i værdi. Dette er således en meget høj betalende virksomhed for en investeringsbank.

i en undersøgelse foretaget af KPMG har det vist sig, at Historisk to tredjedele af alle m& a-transaktioner faktisk mister værdi på aktiemarkedet. Derfor kan vi forstå den usikre karakter af disse transaktioner.

salg, handel& Corporate Broking

under salg og handel er en Investeringsbanks primære funktion at lette køb og salg af værdipapirer og andre finansielle instrumenter mellem investeringsbanken og store institutionelle kunder eller investorer med høj nettoværdi. Her nærmer investeringsbankerne store kunder for at foreslå rentable handelsideer. De udfører og gennemfører handlen på vegne af deres klient og opkræver provision eller mæglervirksomhed fra køb og salg.

det er vigtigt at bemærke, at de transaktioner, der udføres af investeringsbanker, er meget forskellige fra dem, der udføres af mæglerhuse. Disse transaktioner er forskellige på to måder. For det første underholder investeringsbankerne kun store investorer, der har kapacitet til at foretage transaktioner af høj værdi, mens mæglerhuse tilbyder sine tjenester til selv en lille investor. For det andet er strømmen af en Investeringsbanks transaktion, at investorerne handler efter råd fra investeringsbanker, mens mæglerne i mæglerhuse normalt instruerer transaktionerne, som investorerne beder dem om.

i de senere år er investeringsbankerne begyndt at lave egne finansielle produkter for at pitche til investorerne. Produkterne kan være en blanding af aktier, aktier plus gæld eller en blanding af alle værdipapirer såsom aktier, gæld, råvare og derivater.

investeringsbankerne hjælper også investorer med at afdække risici gennem derivathandel.

Asset Management Services

Asset management er en anden meget lukrativ forretning for investeringsbanker. I mange tilfælde tjener investeringsbanker som personaliserede kapitalforvaltere til deres kunder. Kunder i en investeringsbank for deres asset management tjenester omfatter store forsikringsselskaber, regeringen provident fond afdelinger og lignende. Investeringsbanker skaber en effektiv portefølje for deres klient, som giver maksimalt afkast for en vis risiko, som kunden er klar til at bære. Det er indlysende, at de forvaltede aktiver i sådanne tilfælde er meget store, og investeringsbanker opkræver en provision, som er en procentdel af det forvaltede aktiv.

Forskning

forskning er ikke det vigtigste profitcenter for investeringsbankerne, men det er nødvendigt at støtte de andre profitgivende divisioner. De fleste investeringsbanker er vært for en intern forskningsafdeling, hvor analytikere arbejder med forskning i aktier og andre værdipapirer. Egenkapitalforskningen hjælper Salgs-og handelsafdelingen med at komme med høje profithandelsideer. Investeringsbankerne ansætter analytikere af høj kvalitet på buy-side og sell-side for at komme med ekstremt præcis aktievurdering.

desuden foretager investeringsbanker også forskning af høj kvalitet inden for makroøkonomi, markedsscenarie, politiske scenarier, kreditanalyse og anden kvantitativ analyse. Dette hjælper alle de andre profitgivende divisioner af investeringsbanker med at træffe en præcis informeret beslutning. For eksempel er det vigtigt at have en grundig kreditanalyse, før du foretager en investering for tegningstjenester, eller det ville være frugtbart at forstå markedsscenariet og makroøkonomiske faktorer, før du beslutter dig for den bedste timing for at lancere et børsintroduktion.

således kan vi konkludere, at investeringsbankydelser er store og komplekse, men er en meget lukrativ forretning.1