Tipos de Servicios de Banca de Inversión

Un banco de inversión es una división especial de un banco o una institución financiera que ayuda a realizar transacciones financieras grandes y complejas para empresas, gobiernos y otras entidades. La banca de inversión es un fenómeno muy amplio y subjetivo y puede estructurarse de diferentes maneras. En este artículo, adoptaremos un enfoque holístico e intentaremos comprender en detalle cada servicio que proporciona un banco de inversión.

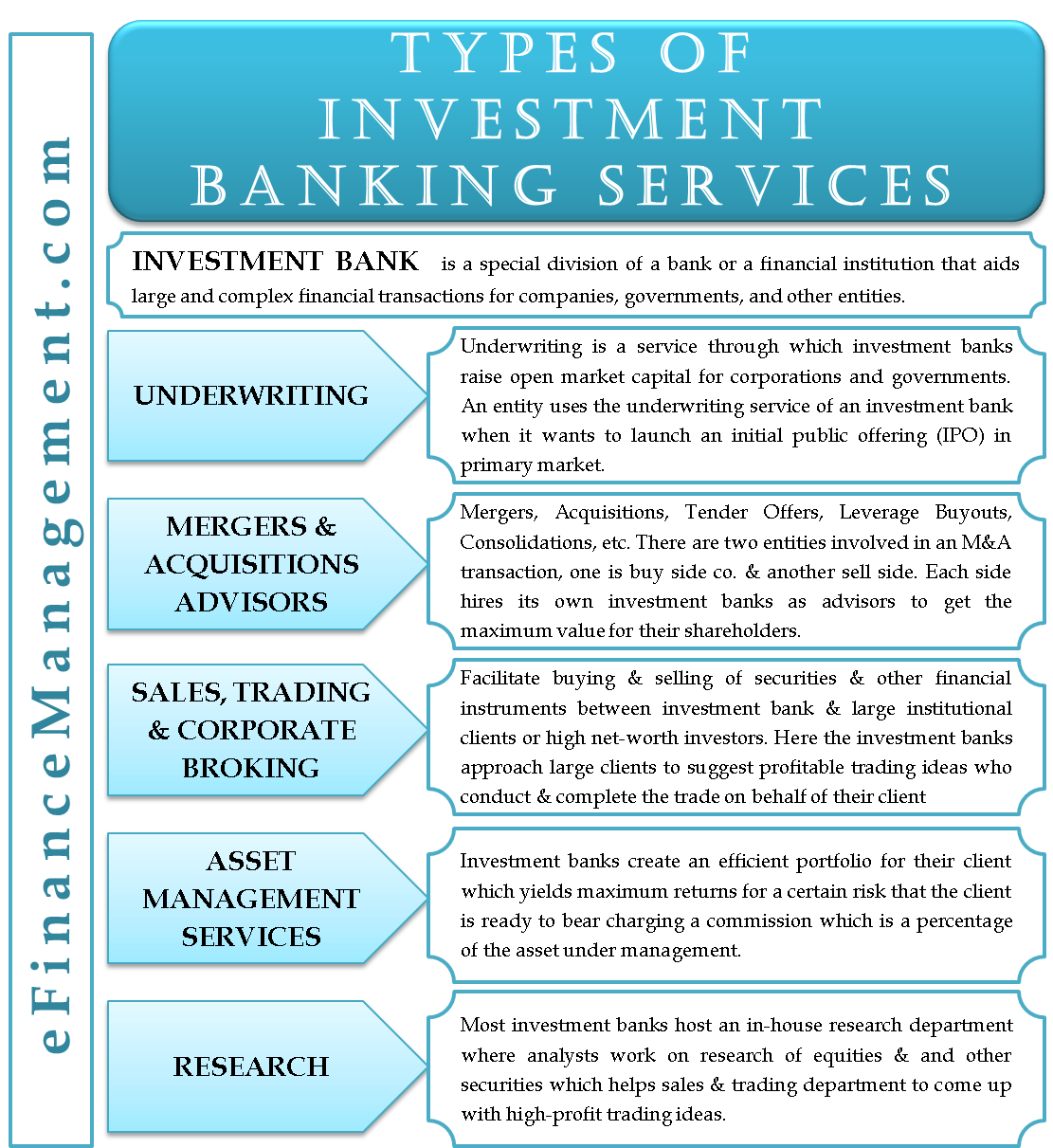

Tipos de Servicios de Banca de Inversión

Los siguientes son los servicios prestados por los bancos de inversión:

Suscripción

Podemos colocar la suscripción como uno de los principales segmentos de negocio de un banco de inversión. La suscripción es un servicio a través del cual los bancos de inversión obtienen capital de mercado abierto para corporaciones y gobiernos. Una entidad utiliza el servicio de suscripción de un banco de inversión cuando desea lanzar una oferta pública inicial (OPI) en el mercado primario.

En su papel de asegurador, los bancos de inversión planifican primero toda la emisión pública. Entiende el requisito de capital necesario, por qué el cliente quiere reunir el capital, etc. En segundo lugar, estudia las condiciones del mercado. En esta etapa, analiza las condiciones del mercado, el mercado objetivo y la capacidad de asunción de riesgos del inversor, la sensibilidad, las condiciones económicas y políticas, etc. Por último, sobre la base de todo este análisis, el banco de inversiones estructura la emisión pública y la lanza.

En la mayoría de las operaciones, como asegurador, el banco de inversión se compromete a invertir un porcentaje de su propio capital en la emisión pública si la emisión no está totalmente suscrita. Esto es principalmente para crear la confianza de los inversores en la cuestión pública. Es muy importante que la inversión elija a su cliente sabiamente para proporcionar servicios de suscripción. Esto se debe principalmente a que se espera que el banco comprometa su propio capital. De hecho, este paso se ha vuelto aún más importante ahora, ya que las empresas emergentes de alto crecimiento que pueden o no tener una estabilidad financiera completa, están obteniendo cada vez más capital social a través de una oferta pública inicial. Es necesario un análisis de costes y beneficios adecuado. Tomemos un ejemplo para entender esto mejor.

Ejemplo

Jane Software, una start-up de alto crecimiento de Silicon Valley, necesita un capital de USD 100,000.00 para financiar sus planes de expansión. Decide explorar la opción de una oferta pública inicial (OPI). Se pone en contacto con Deutsche Bank (un banco de inversión) para asesorar y suscribir la oferta pública inicial. Deutsche Bank analiza los estados financieros, los planes de expansión, la capacidad de gestión, el escenario de mercado y la capacidad de los inversores de Jane Software. Como todo es satisfactorio, se compromete a suscribir la oferta pública inicial. Jane Software, asesorado por Deutsche Bank, decide emitir 10.000 acciones de USD 10,00 cada una. Además, Deutsche Bank se compromete a suscribir el 30% (o 3000 acciones) de la oferta pública inicial. La salida a bolsa recibe solicitudes de compra de 8000 acciones, lo que significa que se subscribe en un 20%. En este caso, la responsabilidad de Deutsche Bank se limita a su contrato de suscripción del 30%, es decir,

Se suscribe el 80% de las 3000 acciones suscritas de Deutsche Bank

por lo tanto, se suscriben 2400 acciones

Por lo tanto, Deutsche Bank tiene que comprar las 600 acciones restantes (3000-2400) invirtiendo USD 6000,00 de su propio capital en la oferta pública inicial.

Ahora supongamos que en el día de apertura de la oferta pública inicial, las acciones de Jane Software se abren a USD 12.00 por acción. Entonces Deutsche Bank puede vender sus 600 acciones en USD 7200.00 y obtener un beneficio de USD 1200.00. Sin embargo, si la acción se abrió en USD 8.00, entonces puede que tenga que decidir vender las acciones con pérdidas o retener el capital hasta que sus acciones alcancen un precio rentable.

A pesar de todo, Deutsche Bank cobrará una tarifa de suscripción como porcentaje sobre el valor de la oferta pública inicial, es decir, USD 100,000.00

Fusiones & Adquisiciones (M&A) Asesores

se puede decir que las fusiones y adquisiciones son el corazón y el alma de la banca de inversión. Las fusiones en sí mismas tienen un alcance muy amplio. Hay varios tipos de transacciones que se incluyen en M& A, a saber: Fusiones, Adquisiciones, Ofertas de licitación, Compras de Apalancamiento, Consolidaciones, etc. Esto hace que el papel de los bancos de inversión como asesores M&A sea muy amplio.

Hay dos entidades involucradas en una transacción M&, una es la empresa del lado de compra y otra es la empresa del lado de venta. Cada parte contrata a sus propios bancos de inversión como asesores para obtener el máximo valor para sus accionistas.

Como asesor de compra M& El banco de inversión analiza si la fusión o adquisición que desea su cliente es realmente viable para el negocio del cliente o no. Si es viable, crea una estrategia M&y calcula el valor de la empresa que el cliente quiere comprar. Naturalmente, ambas partes de la transacción M&no obtendrán la misma valoración y los mismos términos. Por lo tanto, los bancos de inversión también ayudan a negociar el acuerdo con la parte contraria.

Los bancos de inversión cobran un porcentaje del valor de las operaciones M&A como servicios de asesoramiento. Cualquier M&Un acuerdo tiene un valor multimillonario. Por lo tanto, este es un negocio que paga muy alto para un banco de inversión.

En una investigación de KPMG, se ha encontrado que históricamente dos tercios de todas las transacciones M&A realmente pierden valor en el mercado de valores. Por lo tanto, podemos entender la naturaleza precaria de estas transacciones.

Ventas, Trading& Corretaje corporativo

En ventas y trading, la función principal de un banco de inversión es facilitar la compra y venta de valores y otros instrumentos financieros entre el banco de inversión y grandes clientes institucionales o inversores de alto patrimonio neto. Aquí, los bancos de inversión se acercan a grandes clientes para sugerir ideas comerciales rentables. Realizan y completan la operación en nombre de su cliente, y cobran comisiones o corretaje por la compra y venta.

Es importante tener en cuenta que las transacciones realizadas por los bancos de inversión son muy diferentes de las realizadas por las casas de corretaje. Estas transacciones son diferentes de dos maneras. En primer lugar, los bancos de inversión solo reciben a grandes inversores, que tienen la capacidad de realizar transacciones de alto valor, mientras que las casas de corretaje ofrecen sus servicios incluso a un pequeño inversor. En segundo lugar, el flujo de la transacción de un banco de inversión es que los inversores comercian con el asesoramiento de los bancos de inversión, mientras que en las casas de corretaje, los corredores generalmente instrumentan las transacciones como los inversores les piden.

En los últimos años, los bancos de inversión han comenzado a fabricar sus propios productos financieros para lanzar a los inversores. Los productos pueden ser una mezcla de acciones, acciones más deudas o una mezcla de todos los valores, como acciones, deuda, materias primas y derivados.

Además, los bancos de inversión ayudan a los inversores a cubrir los riesgos a través del comercio de derivados.

Servicios de Gestión de Activos

La gestión de activos es otro negocio muy lucrativo para los bancos de inversión. En muchos casos, los bancos de inversión actúan como gestores de activos personalizados para sus clientes. Los clientes de un banco de inversión para sus servicios de administración de activos incluyen grandes compañías de seguros, departamentos de fondos de previsión del gobierno y similares. Los bancos de inversión crean una cartera eficiente para su cliente que produce el máximo rendimiento para un cierto riesgo que el cliente está listo para soportar. Es obvio que en tales casos los activos gestionados son muy grandes y los bancos de inversión cobran una comisión que es un porcentaje del activo gestionado.

Investigación

La investigación no es el principal centro de beneficios para los bancos de inversión, pero es necesario apoyar a las otras divisiones con fines de lucro. La mayoría de los bancos de inversión tienen un departamento de investigación interno donde los analistas trabajan en la investigación de acciones y otros valores. La investigación de acciones ayuda al departamento de ventas y comercio a crear ideas comerciales de alto beneficio. Los bancos de inversión contratan analistas de alta calidad del lado de compra y del lado de venta para llegar a una valoración de capital extremadamente precisa.

Además, los bancos de inversión también realizan investigaciones de alta calidad en las áreas de macroeconomía, escenarios de mercado, escenarios políticos, análisis de crédito y otros análisis cuantitativos. Esto ayuda a todas las demás divisiones lucrativas de los bancos de inversión a tomar una decisión precisa con conocimiento de causa. Por ejemplo, es importante tener un análisis de crédito exhaustivo antes de realizar una inversión para servicios de suscripción, o sería útil comprender el escenario del mercado y los factores macroeconómicos antes de decidir el mejor momento para lanzar una oferta pública inicial.

Por lo tanto, podemos concluir que los servicios de banca de inversión son grandes y complejos, pero son un negocio muy lucrativo.1