tarpeeksi Robo-Advisorsin kanssa jo

Collegessa opiskelin rahoitusalaa ennen siirtymistä tietojenkäsittelytieteeseen. Naittakaa talous ja teknologia yhdessä, niin saatte jotain nimeltä fintech, mikä tarkoittaa, että minun pitäisi rakastaa robo-neuvonantajia, sitä Fintechin kultaista lasta, eikö?

sivustot, kuten Betterment ja Wealthfront, jotka sijoittavat rahasi käyttäen kehittyneitä tietokonealgoritmeja, joita viimeksi tarkistin jokaisen Personal finance-bloggaajan mainostavan. En käytä niitä, ja tässä syy.

sanotaan, että olet 25 ja sinulla on 3 000 dollaria, jotka haluat sijoittaa. Sitä alkaa kysellä, mitä pitäisi tehdä ja ihmiset sanovat: ”investoikaa? Voit kuolla huomenna ja mennä Vegasiin viikonlopuksi.”

olet fiksu, joten et kuuntele tuota henkilöä vaan päätät käyttää Bettermentiä. Rekisteröidyt ja tallettaa $ 3,000, ja kun olet sitä perustat ylimääräisen $300 investointi joka kuukausi, koska tiedät automaattinen sijoittaminen on mitä tekee sinusta rikkaan.

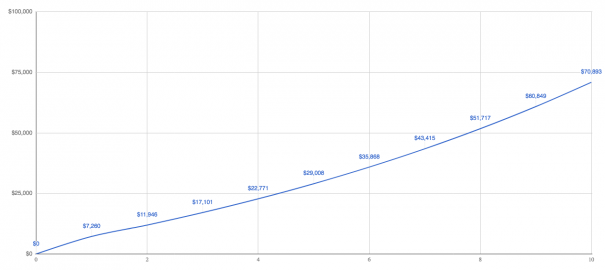

okei, kelataan eteenpäin 10 vuotta.

sijoituksesi ovat arvoltaan 70 893 dollaria. (Yksinkertaisuuden vuoksi oletetaan 10%: n tuotto.)

but hold on, Betterment isn ’ t free. Halvimmalla tasolla ne veloittaa 0,25% maksu-sijoittaa rahaa Vanguard indeksirahastot. Tiesitkö, että sitä he tekevät enimmäkseen kulissien takana?

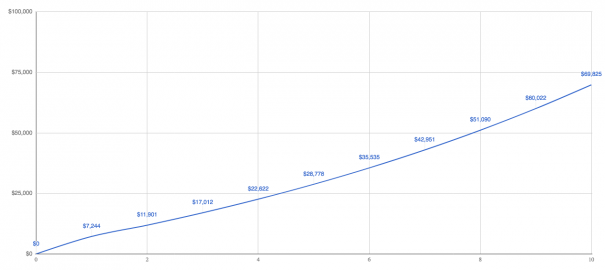

tässä haluan näyttää todella helpon tavan ajatella palkkioita, joita voi käyttää mihin tahansa sijoitukseen. Vähennä maksu palautuksesta saadaksesi tuoton, jonka teet. Tällöin siitä tulee 9,75 prosenttia.

9,75% sijoituksesi ovat arvoltaan 69 825 dollaria eli menetät 1 000 dollaria palkkioihin. Ei hassumpaa. Mutta Betterment ei maksa indeksirahastopalkkioita sinullekaan – nyt ne pitää maksaa.

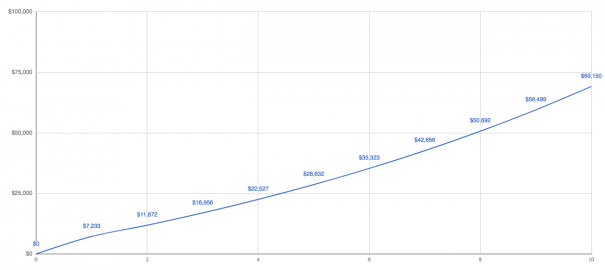

kuinka paljon? Keskimäärin ne ovat toiset 0,16% eli all-in-maksu 0,41%. Nyt tuotto on 9,59 prosenttia.

sijoitustesi arvo on 69 150 dollaria, ja saatat ajatella, että parin tuhannen dollarin palkkioiden maksaminen ei ole valtava juttu, koska robo-neuvonantajat tekevät sijoittamisesta sinulle helppoa — se on hintansa arvoista.

anna minun näyttää sinulle toisenlainen tapa ajatella tätä.

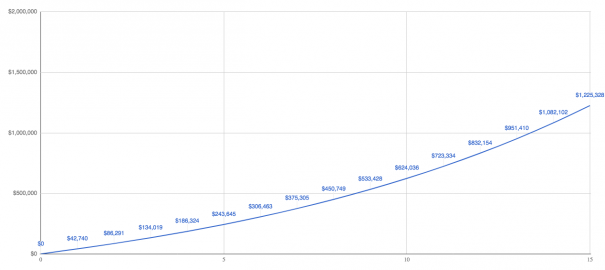

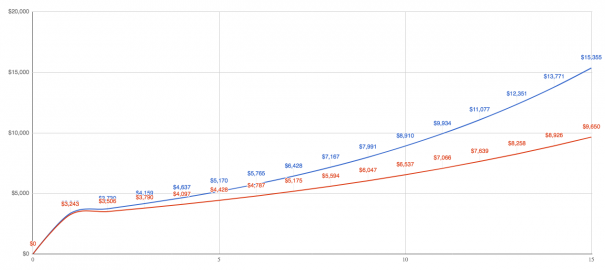

sanotaan, että sinulla on jokin iso karvainen tavoite, kuten 1 miljoonan säästäminen, koska tiedät, että 1 miljoonan dollarin saaminen tuottaa 40 000 dollaria passiivisina tuloina joka vuosi ja sinulla on vihdoin vapaus tehdä mitä haluat elämässä.

päästäkseen 1 miljoonaan dollariin on investoitava enemmän — paljon enemmän.

aloitat sijoittamalla samat 3 000 dollaria, mutta nyt aiot sijoittaa lisää 3 000 dollaria joka kuukausi. Kyllä, se on paljon rahaa, mutta tässä kohtaa asiat muuttuvat mielenkiintoisiksi.

15 vuoden päästä päädyt $1: een.2 miljoonaa, ja voit lopettaa sielusi murskaamisen.

Okei, mutta paljonko maksatte parempina palkkioina tuosta 1,2 miljoonasta dollarista? He kiskaisevat 3 720 dollaria vuodessa, ja jos mietit, että mitä sitten, olen miljonääri, niin kerron, että sillä on väliä.

tässä syy. Jos sinulla oli $1.2 miljoonaa sijoitettu suoraan Vanguard saatat olla pari indeksirahastoja: osakeindeksirahasto kuten VTSAX palkkiolla 0.04%, ja bond indeksirahasto kuten vbtlx palkkiolla 0.05%.

Vanguard kiskaisi noin 600 dollaria, mikä tuo taskuun 3 120 dollaria lisää.

sanoa, että toisella tavalla, kun elät $40,000 vuodessa ja maksat lisää $3,120 palkkioita että ylimääräinen $3,120 palkkioita on huimat 7,8% kimpale $ 40,000 . Käykö järkeen?

tietysti roboneuvojat sanovat, että saat enemmän arvoa maksamalla heille korkeampia palkkioita. Puhutaan eduista he tout, ja voit päättää itse.

enemmän vuodessa ansaitsevat

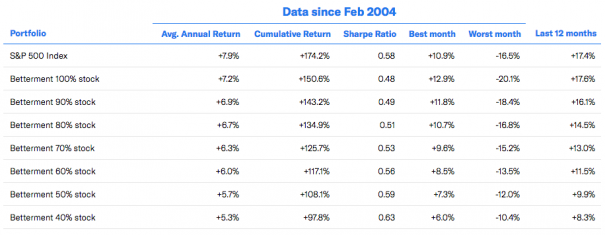

robo-Advisorsin koko idea on sijoittaa halpoihin indeksirahastoihin. Ne, jotka eivät yritä voittaa markkinoita kuin aktiiviset rahastot, vaan vain sopivat yhteen. Miksei Betterment pärjää markkinoilla?

niiden osakesalkku alittaa markkinoita 0,8 prosenttia. Mitä on tekeillä? He eivät vastaa markkinoita, koska he sijoittavat USA: n ulkopuolelle

ja voit perustella, että osa rahoistasi sijoitetaan USA: n ulkopuolelle, mutta ihmiset kuten Jack Bogle — Vanguardin perustaja — eivät pidä sitä tarpeellisena.

hän sanoo: ”En sijoittaisi Yhdysvaltojen ulkopuolelle, jos joku haluaa sijoittaa salkustaan 20 prosenttia tai vähemmän Yhdysvaltojen ulkopuolelle, se on hienoa. En tekisi sitä, mutta jos haluat, se sopii.”

ok, mutta miksi Bogle ei haluaisi sijoittaa Yhdysvaltain ulkopuolelle? Warren Buffett sanoo sen parhaiten vuoden 2016 vuotuisessa kirjeessään Berkshire Hathawayn osakkeenomistajille:

”amerikkalainen Bisnes — ja sitä kautta osakekori — on käytännössä varmasti paljon arvokkaampi tulevina vuosina. Innovaatiot, tuottavuuden kasvu, yrittäjyys ja pääoman runsaus pitävät siitä huolen.”

Jos on napakka USA: ssa, ei ole järkeä sijoittaa mihinkään muualle.

verojen alentaminen

verotappioiden korjaaminen on todella iso myyntivaltti robo-advisorsille, koska kun vastasin robo-advisorsia koskevaan kysymykseen, lähetit minulle sähköposteja, joissa luki, etten puhunut TLH: sta, joten puhutaan TLH: sta.

Robo-advisors toteuttaa TLH: n myymällä hinnan laskeneen sijoituksen, jonka jälkeen hän ostaa käteisellä samanlaisen — mutta ei identtisen — sijoituksen.

päädyt jokseenkin samoihin sijoituksiin, mutta nyt sinulla on veromenetys, ja voit käyttää tuon veromenetyksen tavallisten tulojen kuittaamiseen jopa 3 000 dollarilla vuodessa.

Jos haluat tietää enemmän, miten robo-neuvonantajat toteuttavat TLH: n Lue tämä Robilta Futureadvisorilta (hän on lukijatoveri) tai tämä Bettermentin valkoinen kirja, jossa he paljastavat tlh: n olevan täydellinen:

”tekijöitä, jotka määrittävät TLH+: n todellisen hyödyn, ovat muun muassa markkinatehokkuus, salkun koko, salkkuun kohdistuva osakeriski, salkkuun tehtyjen talletusten tiheys ja koko, pääomavoittojen ja tulojen saatavuus, jotka voidaan korvata korjatuilla tappioilla, sijoittajaan sovellettavat verokannat tiettynä verovuonna ja tulevina vuosina, se, missä määrin salkkuun kuuluvat merkitykselliset omaisuuserät lahjoitetaan hyväntekeväisyyteen tai testamentataan perillisille, sekä aika, joka kuluu sellaisten varojen realisointiin, joita ei luovuteta tällä tavoin.”

Betterment esittää väitteen, että TLH lisää tuottoja lähes 1% vuodessa. Ikuisesti. Minun on vaikea uskoa tätä, koska tilaisuudet tappioiden ottamiseen alkavat loppua. Miksi? Siitä yksinkertaisesta syystä, että markkinat kasvavat ajan myötä.

kun otat tappiota juuri nyt mitä todella teet on nollata Oman kustannusperusteen pienempi ja pienempi, mutta lopulta markkinat nousevat ja se tarkoittaa, että ei ole mitään tappioita jäljellä sato — ellet jatkuvasti sijoittaa paljon uutta rahaa. Käykö järkeen?

roboneuvojat tietysti sanovat, että heidän päivittäinen TLH: NSA on valtava arvo, mutta Michael Kitcesin kaltaisilta todella älykkäiltä ihmisiltä on saatu paljon tutkimustietoa, joka viittaa muuhun. Jopa Rick Ferri ehdottaa elinkaarirahoja.

Nyt nämä ihmiset eivät sano, että TLH: ssa ei ole järkeä, tai että se ei säästä rahaa. Mitä he sanovat, että hyödyt eivät ole niin selkeitä kuin useimmat robo-neuvonantajat ehdottaa, ja siellä on paljon asioita pitää mielessä, kuten välttää tiettyjä varoja muiden sijoitustilien jotta et saa kiinni pestä myynti sääntöjä.

Ja vielä yksi asia. Kun puristat $10 tappiota joka paikasta se tulee tuottamaan naurettava 55 sivu 1099-B että vero ohjelmisto tukehtuu joka vuosi. Se siitä sitten.

palkkioiden alentaminen

Kyllä, Betterment perii alhaisempia palkkioita kuin Taloudellinen neuvonantaja, koska useimmat taloudelliset neuvonantajat veloittavat 1%, kun all-in-palkkio on lähempänä 1,5%. Mutta olet jo nähnyt, että he perivät korkeampia maksuja kuin jos vain sijoittaisi johonkin Vanguardin kaltaiseen paikkaan.

itse asiassa Vanguard toimii omakustannushintaan-he perivät maksuja vain liiketoiminnan kulujen kattamiseksi. Siksi heillä voi olla maailman edullisimmat indeksirahastot ja jatkuvasti alhaisemmat maksut.

sen sijaan Betterment nosti hiljattain palkkioita. He eivät kertoneet tästä asiakkailleen, joten kaikki suuttuivat ja toimitusjohtajan piti pyytää anteeksi.

luin anteeksipyynnön läpi ja hän sanoo toivovansa, että he voivat ajaa maksuja alas. Mutta tämä haudattiin lopussa:

”valmistaudumme pitkiin koitoksiin — kuten aina — ja pyrimme tekemään tästä julkisen yrityksen.”

jokainen toimitusjohtaja ymmärtää, että kun menee julkisuuteen, vastaa hallitukselle ja osakkeenomistajille. Se ei ole enää sinun yhtiösi.

ja kun se ei ole enää sinun yhtiösi, mitä toivot, ettei sillä ole väliä — voitolla on väliä. Paras tapa lisätä voittoa? Joko alentaa kuluja tai nostaa maksuja. He ovat jo tehneet ennakkotapauksen.

salkun monipuolistaminen

hajauttaminen tarkoittaa sitä, että kaikki rahasi eivät ole sijoitettuina vain yhteen asiaan, koska jos kaikki rahasi on sijoitettu vain yhteen asiaan, riskisi kasvaa.

kysykää vaikka ihmisiltä, joilla oli elinikäiset säästönsä Enronin osakkeissa ja jotka eivät päätyneet mihinkään Enronin mentyä konkurssiin.

siksi rahaa levitetään eri sijoituskohteisiin-monipuolistamaan. Robo-advisors monipuolistaa rahojasi sijoittamalla eri indeksirahastoihin, mutta ihmiset ovat monipuolistuneet jo kauan ennen kuin robo-advisors oli olemassa.

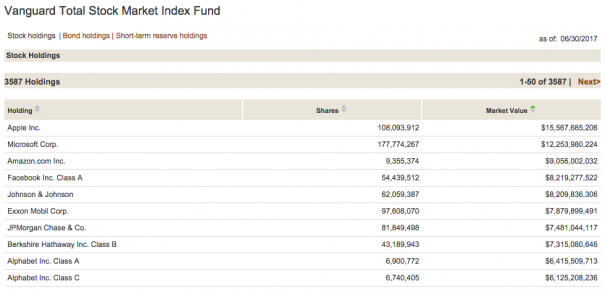

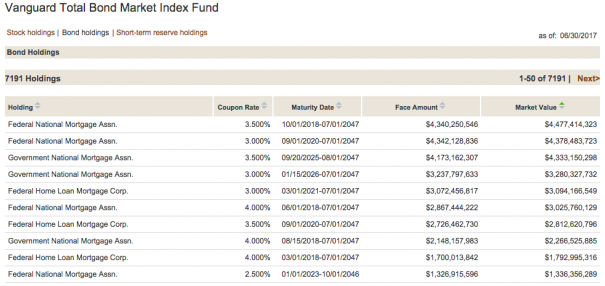

pelkästään sijoittamalla pariin indeksirahastoon monipuolistat. Kuten, jos sijoittaa VTSAX ja vbtlx mitä todella teet on sijoittaa 10,778 eri osakkeita ja joukkovelkakirjoja. Anna kun näytän.

VTSAXILLA on 3 587 eri varastoa.

ja VBTLX: llä on 7 191 erilaista joukkovelkakirjalainaa.

paremman sijoittajakäyttäytymisen mahdollistaminen

Morgan Housel sanoi äskettäin, että käyttäytyminen on kriittisin osa sijoittamista. En tiedä, miten roboneuvoja voi väittää käyttäytyvänsä paremmin. Miksi ei?

Robo-advisors can ’ t stop you from you.

tässä on juttu. Robo-advisors on yksinkertaisesti viimeisin loputon tarjonta sijoitustuotteita. Juuri tällä hetkellä sijoitusalalla on unelma ”toiseksi paras asia” voit siirtää rahaa.

näen tätä koko ajan, kun ihmiset lähettävät minulle pyykkilistansa sijoituksista ja kysyvät, mitä mieltä olen. Se on hauskaa minulle, koska saan esittää arkeologia ja tutkia, miten he hyppäsivät asiasta toiseen.

sillä tavalla ei tehdä rahaa, eikä markkinoillekaan ajoittaa.

esimerkiksi vuosina 1990-2005, jos vain 10 parasta markkinapäivää olisi jäänyt väliin, tuotto olisi pienentynyt 11,5 prosentista 8,1 prosenttiin. Se tarkoittaa, että jos olet sijoittanut $3,000 kertasumma vuonna 1990 se on ero ottaa $15,000 ja $10,000 vuonna 2005.

olisi tietysti valtavan hyödyllistä jättää 10 huonointa päivää väliin. Mutta koska on mahdotonta ennustaa niitä päiviä, on aina parasta olla tekemättä mitään, ja kukaan muu ei voi tehdä sitä kuin sinä.

Automaattinen tasapainottaminen

useimmat sijoittajat rakentavat salkun osakkeiden ja joukkolainojen ympärille. Tietty prosentti rahasta menee osakkeisiin voittojen saamiseksi ja tietty prosentti velkakirjoihin vakauden takaamiseksi. Ajan myötä nämä prosentit alkavat ajelehtia, joten teet niin sanotun tasapainottamisen.

esimerkiksi jos olet nuorempi, saatat haluta 80% rahoistasi osakkeisiin ja 20% obligaatioihin. Se tarkoittaa, jos olet sijoittanut $3,000 olisit laittaa $2,400 osakkeisiin ja $600 joukkovelkakirjoihin.

kun markkinat nousevat ja laskevat osakkeesi saattavat kasvaa 2 700 dollariin, mutta joukkovelkakirjasi saattavat pysyä samoina. Tämä tekee new balance 75% osakkeet ja 25% joukkovelkakirjat, ja mitä sinun pitäisi tehdä on tasapainottaa saada takaisin oman 80% ja 20%.

voit tehdä tämän kahdella tavalla: sijoittaa uutta rahaa siihen, joka on alipainoinen, kunnes nostat sen oikealle prosentille, tai myydä osan ylipainoisesta laittaen tuotot alipainoiselle.

Roboneuvojat tekevät tämän puolestasi, mutta niin tekee mikä tahansa elinkaarirahasto. Lisäksi tutkimusten mukaan tasapainottaminen on tarpeen vain kerran vuodessa, ja vain jos olet pois 5%.

loppuhuipennuksessa

on mahdotonta sanoa, mikä on oikea päätös, koska henkilökohtaisen rahoituksen suhteen ei ole koskaan ”oikeaa” päätöstä. Oikea päätös on sinulle oikea päätös.

kerron teille, että jos olette joku, joka yrittää päättää, ettette sijoittaisi lainkaan tai käyttäisitte robo-neuvonantajaa, niin käyttäkää robo-Advisoria. Minusta se on oikea päätös olla tekemättä mitään.