Genug mit Robo-Advisors schon

Im College war ich Finanzmajor, bevor ich zur Informatik wechselte. Wenn Sie Finanzen und Technologie miteinander verbinden, erhalten Sie etwas namens Fintech, was bedeutet, dass ich Robo-Advisors lieben sollte, dieses goldene Kind von Fintech, oder?

Die Websites wie Betterment und Wealthfront, die Ihr Geld mit ausgeklügelten Computeralgorithmen investieren, die ich zuletzt überprüft habe, war jeder persönliche Finanzblogger. Ich benutze sie nicht, und hier ist der Grund.

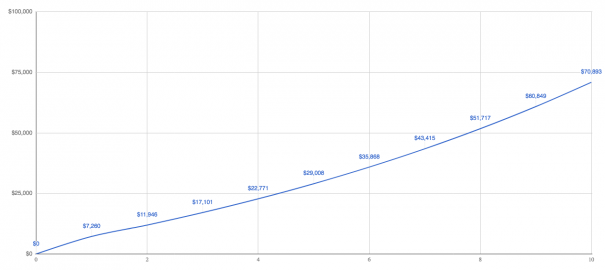

Angenommen, Sie sind 25 und haben 3.000 US-Dollar, die Sie investieren möchten. Sie fragen sich, was Sie tun sollen, und die Leute sagen: „Investieren? Alter, du könntest morgen sterben … geh für das Wochenende nach Vegas.“

Du bist schlau, also hörst du nicht auf diese Person und entscheidest dich stattdessen für Besserung. Sie melden sich an und zahlen Ihre 3.000 US-Dollar ein, und während Sie gerade dabei sind, richten Sie jeden Monat eine zusätzliche Investition von 300 US-Dollar ein, weil Sie wissen, dass automatische Investitionen Sie reich machen.

Okay, lasst uns 10 Jahre vorspulen.

Ihre Investitionen sind $ 70.893 wert. (Nehmen wir der Einfachheit halber eine Rendite von 10% an.)

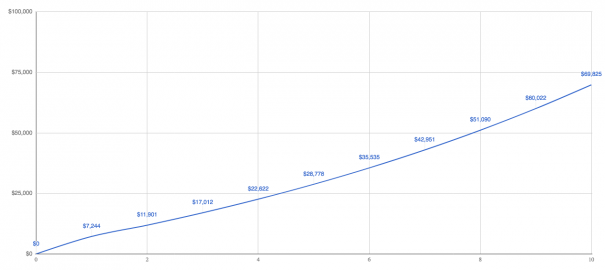

Aber warte, Besserung ist nicht kostenlos. Auf der günstigsten Stufe berechnen sie eine Gebühr von 0,25% — um Ihr Geld in Vanguard-Indexfonds zu investieren. Ja, wussten Sie, dass sie das meistens hinter den Kulissen tun?

Hier möchte ich Ihnen eine wirklich einfache Möglichkeit zeigen, über Gebühren nachzudenken, die Sie für jede Investition verwenden können. Subtrahieren Sie die Gebühr von der Rücksendung, um die Rücksendung zu erhalten, die Sie vornehmen. In diesem Fall werden es 9,75%.

Bei 9,75% sind Ihre Investitionen $ 69.825 wert, was bedeutet, dass Sie $ 1.000 an Gebühren verlieren. Nicht schlecht. Aber Betterment zahlt auch keine der Indexfondsgebühren für Sie — jetzt müssen Sie diese bezahlen.

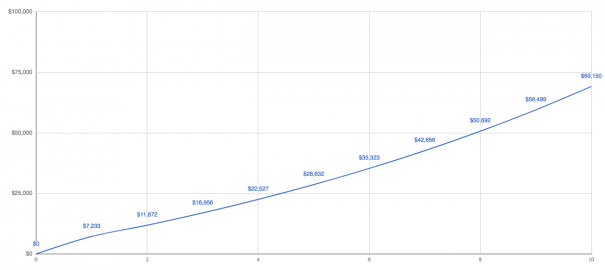

Wie viel? Im Durchschnitt sind es weitere 0.16%, was die All-In-Gebühr zu 0.41% macht. Jetzt machen Sie eine Rendite von 9,59%.

Ihre Investitionen sind $ 69.150 wert, und Sie denken vielleicht, dass es keine große Sache ist, ein paar tausend Dollar an Gebühren zu zahlen, weil Robo-Advisors es Ihnen leicht machen, zu investieren — es ist die Kosten wert.

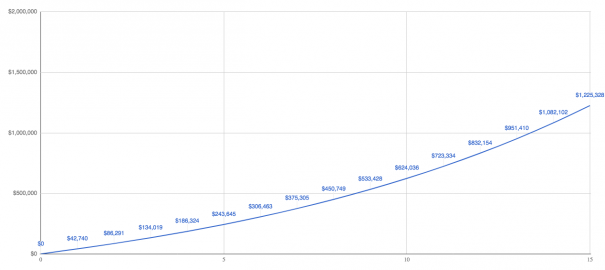

Lassen Sie mich Ihnen einen anderen Weg zeigen, darüber nachzudenken.Nehmen wir an, Sie haben ein großes haariges Ziel wie das Sparen von 1 Million US-Dollar, weil Sie wissen, dass 1 Million US-Dollar jedes Jahr 40.000 US-Dollar an passivem Einkommen generieren und Sie endlich die Freiheit haben, zu tun, was Sie wollen im Leben.

Um auf 1 Million Dollar zu kommen, muss man mehr investieren — viel mehr.

Sie fangen an, die gleichen $ 3.000 zu investieren, aber jetzt werden Sie jeden Monat zusätzliche $ 3.000 investieren. Ja, es ist eine Menge Geld, aber hier wird es interessant.

In 15 Jahren wirst du mit $ 1 enden.2 millionen, und Sie können endlich Ihren seelenzerstörenden Job kündigen.

Okay, aber wie viel zahlen Sie Betterment in Gebühren für diese $ 1.2 Millionen? Sie schöpfen $ 3.720 pro Jahr ab, und wenn Sie denken: „Na und, ich bin Millionär“, dann werde ich Ihnen sagen, dass es wichtig ist.

Hier ist der Grund. Wenn Sie Ihre 1,2 Millionen US-Dollar direkt bei Vanguard investiert hätten, hätten Sie möglicherweise ein paar Indexfonds: einen Aktienindexfonds wie VTSAX mit einer Gebühr von 0,04% und einen Rentenindexfonds wie VBTLX mit einer Gebühr von 0,05%.

Vanguard würde etwa $ 600 abschöpfen, was zusätzliche $ 3.120 in die Tasche steckt.Um das anders zu sagen, wenn Sie von 40.000 Dollar pro Jahr leben und zusätzliche 3.120 Dollar an Gebühren zahlen, sind diese zusätzlichen 3.120 Dollar an Gebühren satte 7,8% Ihres 40.000 Dollar. Sinnvoll?Natürlich werden Robo-Advisor sagen, dass Sie mehr Wert bekommen, indem Sie ihnen höhere Gebühren zahlen. Lassen Sie uns über die Vorteile sprechen, die sie anbieten, und Sie können selbst entscheiden.

Mehr verdienen pro Jahr

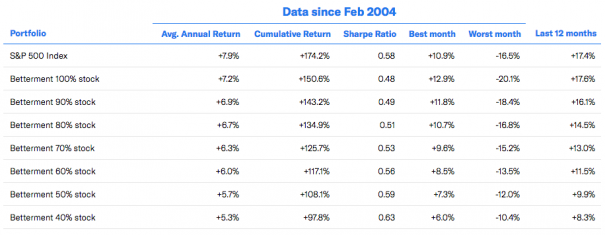

Die ganze Idee von Robo-Advisors ist es, in kostengünstige Indexfonds zu investieren. Wissen Sie, diejenigen, die nicht versuchen, den Markt wie aktive Fonds zu schlagen, sondern einfach dazu passen. Also, warum kann Betterment nicht mit dem Markt mithalten?

Ihr Aktienportfolio entwickelt sich um 0,8% schlechter als der Markt. Was ist los? Sie passen nicht zum Markt, weil sie außerhalb der USA investieren

Und Sie können dafür plädieren, einen Teil Ihres Geldes außerhalb der USA zu investieren, aber Leute wie Jack Bogle — der Gründer von Vanguard — hält es nicht für notwendig.Er sagt: „Ich würde nicht außerhalb der USA investieren, wenn jemand 20 Prozent oder weniger seines Portfolios außerhalb der USA investieren möchte, das ist in Ordnung. Ich würde es nicht tun, aber wenn du willst, ist das in Ordnung.“Okay, aber warum sollte Bogle nicht außerhalb der USA investieren wollen? Warren Buffett sagt es am besten in seinem Jahresbrief 2016 an die Aktionäre von Berkshire Hathaway:“Das amerikanische Geschäft — und folglich ein Aktienkorb – wird in den kommenden Jahren mit ziemlicher Sicherheit viel mehr wert sein. Innovation, Produktivitätsgewinne, Unternehmergeist und eine Fülle von Kapital werden dafür sorgen.“

Wenn Sie in den USA bullisch sind, macht es keinen Sinn, anderswo zu investieren.

Steuern senken

Tax Loss Harvesting ist ein wirklich großes Verkaufsargument von Robo-Advisors, denn als ich eine Frage zu Robo-Advisors beantwortete, schickten Sie mir E-Mails, in denen Sie sagten, dass ich nicht über TLH gesprochen habe.Robo-Advisor implementieren TLH, indem sie eine Investition verkaufen, deren Preis gesunken ist, und dann das Geld verwenden, um eine ähnliche — aber nicht identische — Investition zu kaufen.Am Ende haben Sie so ziemlich die gleichen Investitionen, aber jetzt haben Sie einen Steuerverlust, und Sie können diesen Steuerverlust verwenden, um das normale Einkommen um bis zu 3.000 USD pro Jahr auszugleichen.

Wenn Sie mehr darüber erfahren möchten, wie Robo-Advisor TLH implementieren, lesen Sie dies von Rob bei FutureAdvisor (er ist ein Mitleser) oder dieses Whitepaper von Betterment, in dem sie offenlegen, dass TLH nicht perfekt ist:

„Zu den Faktoren, die den tatsächlichen Nutzen von TLH + bestimmen, gehören unter anderem die Marktperformance, die Größe des Portfolios, das Aktienengagement des Portfolios, die Häufigkeit und Größe der Einlagen in das Portfolio, die Verfügbarkeit von Kapitalgewinnen und -erträgen, die durch Verluste ausgeglichen werden können“, die Steuersätze, die für den Anleger in einem bestimmten Steuerjahr und in zukünftigen Jahren gelten, das Ausmaß, in dem relevante Vermögenswerte im Portfolio für wohltätige Zwecke gespendet oder Erben vermacht werden, und die Zeit, die vor der Liquidation von Vermögenswerten verstrichen ist, die nicht auf diese Weise veräußert werden.“

Betterment behauptet, dass TLH die Rendite um fast 1% pro Jahr steigern wird. Immer. Ich finde das schwer zu glauben, denn was passiert, ist, dass Ihnen die Möglichkeiten ausgehen, Verluste zu erleiden. Warum? Aus dem einfachen Grund, dass die Märkte im Laufe der Zeit steigen.

Wenn Sie gerade Verluste machen, setzen Sie Ihre Kostenbasis immer weiter zurück, aber irgendwann steigt der Markt und das bedeutet, dass es keine Verluste mehr zu ernten gibt — es sei denn, Sie investieren ständig viel neues Geld. Sinnvoll?Natürlich sagen Robo-Advisor, dass ihre tägliche TLH ein großer Wert ist, aber es gibt eine Menge Forschung, die etwas anderes von wirklich klugen Leuten wie Michael Kitces vorschlägt. Ich meine, sogar Rick Ferri schlägt stattdessen Lifecycle-Fonds vor.

Nun, diese Leute sagen nicht, dass TLH keinen Sinn ergibt oder dass es Ihnen kein Geld spart. Was sie sagen, ist, dass die Vorteile nicht so klar sind, wie die meisten Robo-Berater vorschlagen, und es gibt eine Menge Dinge zu beachten, wie die Vermeidung bestimmter Fonds in Ihren anderen Anlagekonten, so dass Sie nicht in die Verkaufsregeln verwickelt werden.

Und noch etwas. Wenn Sie einen Verlust von $ 10 aus jeder Position quetschen, wird es eine lächerliche 55-Seite 1099-B erzeugen, die Ihre Steuersoftware jedes Jahr erstickt. Also da ist das.

Gebühren senken

Ja, Betterment erhebt niedrigere Gebühren als ein Finanzberater, da die meisten Finanzberater 1% verlangen, wobei die All-In-Gebühr näher bei 1,5% liegt. Aber Sie haben bereits gesehen, dass sie höhere Gebühren verlangen, als wenn Sie einfach irgendwo wie Vanguard investiert hätten.

Tatsächlich arbeitet Vanguard zum Selbstkostenpreis – sie erheben nur Gebühren, um die Kosten für die Geschäftstätigkeit zu decken. Deshalb können sie die kostengünstigsten Indexfonds der Welt haben und die Gebühren kontinuierlich senken.

Auf der anderen Seite hat Betterment kürzlich die Gebühren erhöht. Sie haben ihren Kunden nicht wirklich davon erzählt, also wurden alle wirklich wütend und dann musste sich ihr CEO entschuldigen.

Ich habe die Entschuldigung durchgelesen und er sagt, er hofft, dass sie die Gebühren senken können. Aber das wurde am Ende begraben:

„Wir bereiten uns auf die Langstrecke vor — wie immer — und wir wollen dies zu einer Aktiengesellschaft machen.“Jeder CEO versteht, dass Sie, wenn Sie an die Börse gehen, dem Vorstand und den Aktionären antworten. Es ist nicht mehr deine Firma.

Und wenn es nicht mehr Ihr Unternehmen ist, spielt das, was Sie hoffen, keine Rolle — Profit ist wichtig. Der beste Weg, um den Gewinn zu steigern? Senken Sie entweder Ihre Ausgaben oder erhöhen Sie Ihre Gebühren. Sie haben bereits den Präzedenzfall geschaffen.

Diversifizierung Ihres Portfolios

Diversifizierung bedeutet, dass Sie nicht Ihr gesamtes Geld in nur eine Sache investieren, denn wenn Sie Ihr gesamtes Geld in nur eine Sache investiert haben, erhöhen Sie Ihr Risiko.Fragen Sie einfach die Leute, die ihre Ersparnisse in Enron-Aktien hatten und am Ende nichts hatten, nachdem Enron bankrott gegangen war.

Deshalb streuen Sie Ihr Geld in verschiedene Anlagen — um zu diversifizieren. Robo-Advisors diversifizieren Ihr Geld, indem Sie in verschiedene Indexfonds investieren, aber die Leute haben diversifiziert, lange bevor es Robo-Advisors gab.

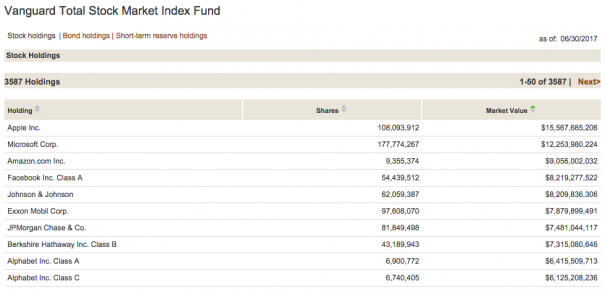

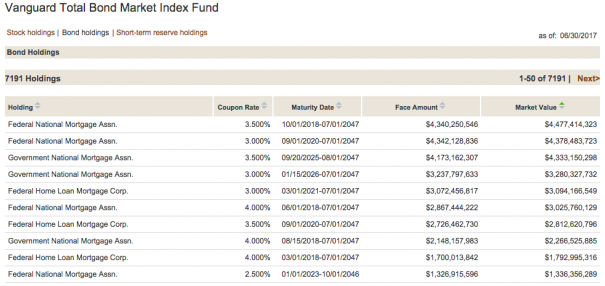

Indem Sie einfach in ein paar Indexfonds investieren, diversifizieren Sie. Wenn Sie in VTSAX und VBTLX investieren, investieren Sie wirklich in 10,778 verschiedene Aktien und Anleihen. Hier, lass es mich dir zeigen.

VTSAX hält 3.587 verschiedene Aktien.

Und VBTLX hält 7.191 verschiedene Anleihen.

Besseres Anlegerverhalten ermöglichen

Morgan Housel sagte kürzlich, Verhalten sei der kritischste Teil des Investierens. Ich bin mir nicht sicher, wie ein Robo-Advisor besseres Verhalten behaupten kann. Warum nicht?

Robo-Advisor können Sie nicht davon abhalten.

Hier ist die Sache. Robo-Advisor sind einfach die neuesten in einem endlosen Angebot an Anlageprodukten. Genau in dieser Minute träumt die Investmentbranche von der „nächstbesten Sache“, zu der Sie Ihr Geld bewegen können.

Ich sehe das die ganze Zeit, wenn Leute mir ihre Wäscheliste von Investitionen mailen und mich fragen, was ich denke. Und es macht mir Spaß, weil ich einen Archäologen spielen und studieren kann, wie sie von einer Sache zur nächsten zur nächsten gesprungen sind.

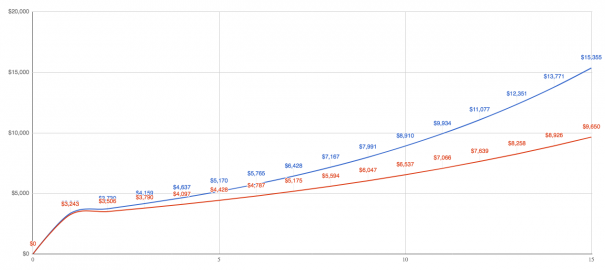

So verdienen Sie kein Geld, und Sie verdienen auch kein Geld, wenn Sie versuchen, den Markt zu timen.Zum Beispiel, zwischen 1990 und 2005, wenn Sie nur die 10 besten Tage des Marktes verpasst hätten, hätten Sie Ihre Rendite von 11,5% auf 8,1% reduziert. Das heißt, wenn Sie 1990 einen Pauschalbetrag von 3.000 US-Dollar investiert haben, ist dies der Unterschied zwischen 15.000 US-Dollar und 10.000 US-Dollar im Jahr 2005.

Natürlich wäre es sehr vorteilhaft, die 10 schlimmsten Tage zu verpassen. Aber da es unmöglich ist, diese Tage vorherzusagen, ist es immer am besten, nichts zu tun, und niemand kann das tun, aber Sie.

Automatisiertes Rebalancing

Die meisten Anleger bauen ein Portfolio rund um Aktien und Anleihen auf. Ein bestimmter Prozentsatz des Geldes geht in Aktien für Gewinne, und ein bestimmter Prozentsatz geht in Anleihen für Stabilität. Im Laufe der Zeit beginnen diese Prozentsätze zu driften, so dass Sie das sogenannte Rebalancing durchführen.Zum Beispiel, wenn Sie jünger sind, möchten Sie vielleicht 80% Ihres Geldes in Aktien und 20% in Anleihen. Das heißt, wenn Sie 3.000 US-Dollar investieren, würden Sie 2.400 US-Dollar in Aktien und 600 US-Dollar in Anleihen investieren.Wenn der Markt steigt und fällt, könnten Ihre Aktien auf 2.700 US-Dollar steigen, aber Ihre Anleihen könnten gleich bleiben. Dies macht Ihr neues Gleichgewicht zu 75% Aktien und 25% Anleihen, und was Sie tun sollten, ist das Gleichgewicht wiederherzustellen, um zu Ihren 80% und 20% zurückzukehren.Sie können dies auf zwei Arten tun: Investieren Sie neues Geld in das untergewichtige, bis Sie es auf den richtigen Prozentsatz bringen, oder verkaufen Sie einen Teil des übergewichtigen Geldes, indem Sie den Erlös in das untergewichtige investieren.

Robo-Advisor tun dies für Sie, aber auch jeder Lifecycle-Fonds. Plus, Studien zeigen, dass es nur notwendig ist, einmal im Jahr neu zu balancieren, und nur, wenn Sie um 5% weg sind.

Abschließend

Es ist unmöglich, Ihnen zu sagen, was die richtige Entscheidung ist, weil es nie eine „richtige“ Entscheidung gibt, wenn es um persönliche Finanzen geht. Die richtige Entscheidung ist die richtige Entscheidung für Sie.Was ich Ihnen sagen werde, ist, dass, wenn Sie jemand sind, der versucht, sich zu entscheiden, ob Sie überhaupt nicht investieren oder einen Robo-Advisor verwenden, dann verwenden Sie einen Robo-Advisor. Ich denke, das ist die richtige Entscheidung, nichts zu tun.