Handel mit VWAP und Moving VWAP

Volumengewichteter Durchschnittspreis (VWAP) und gleitender volumengewichteter Durchschnittspreis (Moving VWAP oder manchmal MVWAP) sind eine Art gewichteter Durchschnitt, der das Volumen in seine Berechnungen einbezieht. Es wird direkt in einem Preischart dargestellt.

VWAP ist ausschließlich ein Day–Trading-Indikator – er wird nicht auf dem Tages-Chart oder expansiveren Zeitkompressionen (z. B. wöchentlich, monatlich) angezeigt.

Beispiel für VWAP auf einem 5-Minuten-Chart des S angewendet&P 500

Preis schwebt unter VWAP kann darauf hindeuten, dass ein Wertpapier „billig“ oder „von Wert“ auf Intraday-Basis. Im Gegensatz dazu kann ein Preis über VWAP darauf hindeuten, dass ein Wertpapier auf Intraday-Basis „teuer“ ist.

VWAP wird auch als Barometer für Trade Fills verwendet. Das Volumen ist eine wichtige Komponente in Bezug auf die Liquidität eines Marktes. Wenn beispielsweise ein Long-Trade über der VWAP-Linie ausgefüllt wird, kann dies als nicht optimale Trade-Füllung angesehen werden.

Moving VWAP verfolgt die VWAP-Berechnungen am Ende des Tages über die Zeit und bildet somit im Wesentlichen einen gleitenden Durchschnitt. Seine Periode kann so eingestellt werden, dass sie so viele oder so wenige VWAP-Werte wie gewünscht enthält. Unten sehen Sie ein Bild des gleitenden VWAP, das auf ein Tages-Chart des S angewendet wird&P 500 (rosa Linie).

Es ist zu beachten, dass VWAP und Moving VWAP möglicherweise nicht auf Währungen / Forex funktionieren, da viele Softwareplattformen Volumendaten in dieser Anlageklasse nicht berücksichtigen.

Berechnung des VWAP

Der VWAP wird in den folgenden Schritten berechnet:

1. Berechnen Sie für jeden Zeitraum den typischen Preis, der der Summe aus Hoch-, Tief- und Schlusskurs dividiert durch drei entspricht . Ein Balken oder Kerzenhalter entspricht einer Periode. Auf welchen Zeitraum dieser Zeitraum festgelegt wird, liegt im Ermessen des Händlers (z. B. 5 Minuten, 30 Minuten usw.).

2. Nehmen Sie den typischen Preis (TP) und multiplizieren Sie ihn mit dem Volumen (V), um einen Wert zu erhalten TP*V.

3. Führen Sie eine laufende Tabellierung der TP * V-Summen sowie eine laufende Zählung der Volumensummen. Diese sind additiv und aggregieren im Laufe des Tages.

4. Der VWAP wird nach folgender Formel berechnet: kumulativer TP* V / kumulatives Volumen

Diese Berechnung erzeugt, wenn sie für jede Periode ausgeführt wird, einen volumengewichteten Durchschnittspreis für jeden Datenpunkt. Diese Informationen werden dem Preischart überlagert und bilden eine Linie, ähnlich dem ersten Bild in diesem Artikel.

Beim Verschieben von VWAP werden einfach verschiedene VWAP-Zahlen am Ende des Tages addiert und über eine benutzerdefinierte Anzahl von Zeiträumen gemittelt.

VWAP wird automatisch in der Charting-Software berechnet. Es sollten keine mathematischen oder numerischen Variablen vorhanden sein, die angepasst werden müssen. Auf dem beweglichen VWAP-Indikator muss die gewünschte Anzahl von Perioden eingestellt werden.

Verwendung von VWAP und Moving VWAP

VWAP ist ein Intraday-Indikator und eignet sich am besten für kurzfristige Trader, die Trades tätigen, die normalerweise nur wenige Minuten bis Stunden dauern.Als langfristiger Durchschnitt ist Moving VWAP eher für langfristige Trader geeignet, die Trades über Tage, Wochen oder Monate hinweg tätigen.Moving VWAP ist ein Trendfolgeindikator und funktioniert auf die gleiche Weise wie gleitende Durchschnitte oder gleitende durchschnittliche Proxies, wie z. B. die lineare Regression. Für diejenigen, die Trendfolge als Grundlage ihrer Handelsstrategien verwenden, könnte Moving VWAP ein brauchbarer Indikator für die Integration in das eigene System sein.

Preisumkehrhändler können auch Moving VWAP verwenden. In solchen Fällen wird empfohlen, eine Crossover-Strategie zu verwenden. Die Grundidee bei Crossover-Strategien besteht darin, einen „schnellen“ Durchschnitt zu verwenden, um die Trendrichtung zu messen, wenn sie einen „langsamen“ Durchschnitt überschreitet.

Um Preisumkehrungen rechtzeitig zu finden, wird empfohlen, kürzere Zeiträume für diese Durchschnittswerte zu verwenden. Zum Beispiel könnte Ihre „schnelle“ VWAP-Linie auf 1-3 Perioden eingestellt werden, während die langsame VWAP-Linie auf etwa 5-10 Perioden eingestellt werden könnte.Dies stellt sicher, dass der Preis schnell genug reagiert, um Trendverschiebungen frühzeitig zu diagnostizieren, bevor der Großteil der Bewegung bereits vorüber ist und einen nicht optimalen Einstiegspunkt hinterlässt. Wie Sie dies angehen, wird im folgenden Abschnitt behandelt.

Handelsbeispiele

Wie oben erwähnt, gibt es zwei grundlegende Möglichkeiten, sich dem Handel mit VWAP zu nähern – entweder Trendhandel oder Preisumkehrungen. Wir beginnen mit dem Trendhandel.

Trendfolgende Handelsbeispiele

Wie bei jedem Indikator wird die Verwendung als alleinige Grundlage für den Handel nicht empfohlen. Man kann nicht einfach der Steigung eines Indikators vom Typ gleitender Durchschnitt folgen und erwarten, dass die Chancen ausreichend zu seinen Gunsten geneigt sind. Trendfolge ist die Grundlage der gängigsten Strategie im Handel, muss aber dennoch angemessen angewendet werden. Dies kann bedeuten, Hinweise aus Preisaktionen, Chartmustern, anderen technischen Indikatoren und / oder Fundamentalanalysen zu ziehen.

Dieser Beitrag ist der technischen Analyse gewidmet, daher werden wir moving VWAP im Kontext eines anderen Indikators mit ähnlichem Thema verwenden. Wir werden den derivativen Oszillator verwenden, der zwischen bullischen und bärischen Perioden läuft, wenn er über bzw. unter Null liegt.

Unsere Handelsregeln werden einfach sein:

Long Trades

- Moving VWAP muss positiv geneigt sein

- Derivativer Oszillator über Null

Short Trades

- Moving VWAP muss negativ geneigt sein

- Derivativer Oszillator unter Null

Trade Exits

- Eines dieser beiden Kriterien ist ungültig

Beispiel #1

Werfen wir einen Blick auf ein Beispiel mit moving VWAP im täglichen Zeitrahmen des S&P 500.Da die sich bewegende VWAP-Linie durchweg positiv geneigt ist, sind wir nur auf Long-Trades ausgerichtet. Diese kommen, wenn der derivative Oszillator über Null kommt, und werden geschlossen, wenn er unter Null läuft. Die Trades werden durch die „Buy“ -Zonen zwischen den vertikalen weißen Linien markiert.

Dies führte zu vier anständigen Gewinnern und einem kleinen Verlierer.

Beispiel #2

Hier wenden wir dieses Basissystem auf einen ETF an, der den Kaffee-Futures-Markt abbildet (Tickersymbol NYSEARCA:JO).

Wir haben einen Long-Trade und vier Short-Trades.

Dies hat eine eher gemischte Leistung, die einen Gewinner, einen Verlierer und drei, die ungefähr die Gewinnschwelle erreichten, hervorbrachte.

Beispiele für den Preisumkehrhandel

Preisumkehrgeschäfte werden mit einer gleitenden VWAP-Crossover-Strategie abgeschlossen. Je länger der Zeitraum, desto mehr alte Daten werden in den Indikator eingeschlossen. Wir wollen dies minimieren, um Umkehrungen so früh wie möglich zu fangen, so wollen wir den Zeitraum verkürzen.

Wir möchten, dass die Perioden kurz sind, aber nicht so kurz, dass wir am Ende etwas haben, das sehr abgehackt ist und mehrere falsche oder mehrdeutige Signale aussendet. Im Falle des Verschiebens von VWAP können wir die Periode der „schnellen“ Linie bei Bedarf vollständig auf 1 senken. Unsere „langsame“ Linie kann so kurz wie 5 Perioden sein.

Um einen Hinweis darauf zu erhalten, wann der Preis gedehnt werden kann, können wir ihn mit einem anderen Preisumkehrindikator wie dem Hüllkurvenkanal koppeln. Dieser Indikator, wie in diesem Artikel ausführlicher erläutert, diagnostiziert, wann der Preis gedehnt werden kann. Um die Signale so genau wie möglich zu halten, verwenden wir eine engere Periode (10) und eine Standardabweichung von 5. Es wird ungewöhnlich sein, dass der Preis bei so strengen Einstellungen das obere oder untere Band durchbricht, was theoretisch ihre Zuverlässigkeit verbessern sollte.

Um also unsere Regeln für dieses System festzulegen:

Lange Trades

- Schnelle (1-Periode) Linie kreuzt über langsame (5-Periode) Linie

- Kürzliche Berührung des unteren Bandes

Kurze Trades

- Schnelle Linie kreuzt unter langsame Linie

- Kürzliche Berührung des oberen Bandes

Trade Exits

- Anschließende Überkreuzung des gleitenden VWAP-Linien zur Bestätigung des vorherigen Trends

Beispiel

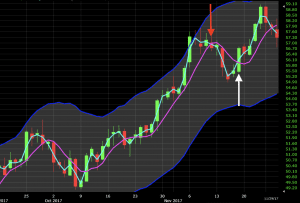

Wenden wir dies auf das Tages-Chart des Rohölmarktes an.

In der folgenden Grafik sehen wir kurz vor dem ersten Trade-Setup einen Momentumschub, der dazu führt, dass der Preis gegen das obere Band des Envelope-Kanals schlägt. Sobald sich die gleitenden VWAP-Linien gekreuzt haben, um ein bärisches Muster zu kennzeichnen, erscheint an dieser Stelle ein Short-Trade-Setup (roter Pfeil). Dies bringt uns um 2% -3% nach unten, bevor die „schnelllebige“ VWAP-Linie wieder überquert wird, um den Trend zu bestätigen. Dies führt zu einem Trade Exit (weißer Pfeil).

Später sehen wir die gleiche Situation. Der Preis bewegt sich nach oben und läuft durch das obere Band des Hüllkurvenkanals. Bei jeder der beiden nachfolgenden Kerzen trifft es erneut auf den Kanal, aber beide lehnen den Pegel ab. Sobald die sich schnell bewegende VWAP-Linie die langsame Linie unterschreitet, ist dies ein Signal für eine weitere Short gegenüber dem Trend (roter Pfeil). Die Linien kreuzten sich fünf Kerzen später wieder, wo der Handel beendet wurde (weißer Pfeil). Wenn Trades zum Öffnen und Schließen jeder Kerze geöffnet und geschlossen werden, hätte dieser Handel ungefähr die Gewinnschwelle überschritten.

Trading VWAP

VWAP wird nur Intraday berechnet und wird hauptsächlich in den Märkten verwendet, um die Qualität einer Preisfüllung zu überprüfen oder ob ein Wertpapier basierend auf dem täglichen Zeitrahmen einen guten Wert hat. Wenn der Preis unter VWAP liegt, kann dies als guter Kaufpreis angesehen werden. Wenn der Preis über VWAP liegt, kann dies als guter Verkaufspreis angesehen werden.Wenn wir uns dieses Beispiel eines 5-Minuten-Charts auf Apple (AAPL) ansehen, zeigt der Preis unter VWAP an, dass Apple einen angemessenen Wert haben könnte (oder ein Long-Trade zu einem dieser Preise eine Qualitätsfüllung ist).

Ebenso könnte der Preis, der über dem VWAP liegt, einen Händler darüber informieren, dass Apple auf Intraday-Basis teuer ist. Wenn er oder sie plant, Long zu gehen / die Aktie mit dem Plan zu kaufen, sie nur kurzfristig zu halten, ist es vielleicht am besten zu warten.

Offensichtlich ist VWAP kein Intraday-Indikator, der alleine gehandelt werden sollte. Es ist jedoch ein Tool, das in einen Indikatorsatz aufgenommen werden kann, um Handelsentscheidungen besser zu informieren.

Fazit

Der VWAP wird während des gesamten Handelstages berechnet und kann nützlich sein, um festzustellen, ob ein Vermögenswert auf Intraday-Basis billig oder teuer ist. Händler können VWAP am Ende des Tages überprüfen, um die Qualität ihrer Ausführung zu bestimmen, wenn sie eine Position zu diesem bestimmten Wertpapier eingenommen haben. Wenn ihr Füllpreis unter VWAP lag, würde dies als Plus angesehen (wenn der Handel eine Kauf- / Long-Position ist). Wenn der Preis über dem VWAP liegt, wird dies als negativ angesehen.

VWAP startet jeden Handelstag neu.

Moving VWAP ist ein Trendfolgeindikator. Es kombiniert den VWAP mehrerer verschiedener Tage und kann an die Bedürfnisse eines bestimmten Händlers angepasst werden. Längerfristige Moving VWAP’s werden im Allgemeinen von langfristigen Händlern verwendet, um mehrmonatige oder mehrjährige Trends zu verfolgen. Es kann „Lärm“ in einem Markt für Händler glätten, die sich mehr um die längerfristigen Trends oder Zyklizität kümmern, die in bestimmten Märkten existieren können, anstatt sich auf die tägliche Bewegung zu konzentrieren.

Preisumkehrhändler könnten Crossover von beweglichen VWAP’s verwenden, um Wendepunkte in einem Markt zu lokalisieren. Moving VWAP ist somit sehr vielseitig und dem Konzept eines gleitenden Durchschnitts sehr ähnlich.