Langfristige Kosten und ihre Typen (Mit Diagramm)

WERBUNG:

Auf lange Sicht variieren alle von einer Organisation verwendeten Produktionsfaktoren. Die vorhandene Größe der Anlage oder des Gebäudes kann im Falle einer langen Laufzeit erhöht werden.

Langfristig gibt es keine fixen Inputs oder Kosten. Langfristig ist ein Zeitraum, in dem sich alle Kosten ändern, da alle Produktionsfaktoren variabel sind.

Es gibt keinen Unterschied zwischen den langfristigen Gesamtkosten (LTC) und den langfristigen variablen Kosten, da es keine Fixkosten gibt. Es sollte angemerkt werden, dass die Fähigkeit einer Organisation, Inputs zu ändern, es ihr ermöglicht, auf lange Sicht zu niedrigeren Kosten zu produzieren.

Long Run Total Cost:

Long run Total Cost (LTC) bezieht sich auf die Mindestkosten, zu denen ein bestimmtes Produktionsniveau erzeugt werden kann. Laut Leibhafasky „sind die langfristigen Gesamtproduktionskosten die geringstmöglichen Kosten für die Herstellung eines bestimmten Produktionsniveaus, wenn alle Inputs variabel sind.“ LTC stellt die geringsten Kosten für unterschiedliche Produktionsmengen dar. LTC ist immer kleiner oder gleich kurzfristige Gesamtkosten, aber es ist nie mehr als kurzfristige Kosten.

ANZEIGEN:

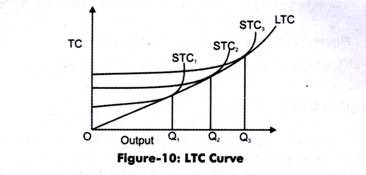

Die LTC-Kurve ist in Abbildung-10 dargestellt:

Wie in Abbildung-10 gezeigt, werden kurzfristige Gesamtkostenkurven gezeigt; STC1, STC2 und STC3 zeigen unterschiedliche Anlagengrößen. Die LTC-Kurve wird durch Verbinden der Mindestpunkte von kurzfristigen Gesamtkostenkurven erstellt. Daher umhüllt LTC die STC-Kurven.

Langfristige Durchschnittskosten:

Die langfristigen Durchschnittskosten (Long Run Average Cost, LAC) sind gleich den langfristigen Gesamtkosten dividiert durch das Produktionsniveau. Die Ableitung der langfristigen Durchschnittskosten erfolgt aus den kurzfristigen Durchschnittskostenkurven. Auf kurze Sicht ist die Anlage fest und jede Kurvenkurve entspricht einer bestimmten Anlage. Die langfristige durchschnittliche Kostenkurve wird auch Planungskurve oder Hüllkurve genannt, da sie bei der Erstellung von Organisationsplänen zur Erweiterung der Produktion und zur Erreichung minimaler Kosten hilft.

ANZEIGEN:

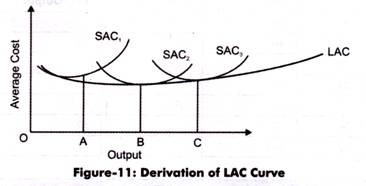

Abbildung-11 zeigt die Ableitung der LAC-Kurve:

Angenommen, es gibt drei Größen der Anlage und keine andere Größe der Anlage kann gebaut werden. Kurzfristig sind die Anlagengrößen somit festgelegt, um die variablen Faktoren zu erhöhen oder zu verringern. Langfristig kann die Organisation jedoch unter den Anlagen auswählen, die dazu beitragen, bei einem bestimmten Produktionsniveau möglichst geringe Kosten zu erzielen.

ANZEIGEN:

Aus Abbildung-11 kann festgestellt werden, dass es für die Organisation von Vorteil ist, mit der Anlage SAC2 zu arbeiten, da dies geringere Kosten als SAC1 mit sich bringt. Wenn die Anlage SAC2 zur Herstellung von OA verwendet wird, wären die anfallenden Kosten höher. Somit ist auf lange Sicht klar, dass der Produzent till OB auf Anlage SAC2 produzieren würde. Auf SAC2 würde der Produzent bis zur OK-Menge der Produktion produzieren. Wenn eine Organisation die Produktion von OC übertreffen möchte, ist es vorteilhaft, bei SAC3 als bei SAC2 zu produzieren.

Somit hat eine Organisation auf lange Sicht die Wahl, die Anlage mit minimalen Kosten bei einer bestimmten Leistung zu nutzen. LAC zeigt die niedrigstmöglichen durchschnittlichen Kosten für die Herstellung verschiedener Produktionsstufen. Die LAC-Kurve wird aus den niedrigsten Mindestkosten der kurzfristigen Durchschnittskostenkurven abgeleitet.

Es fällt zuerst und steigt dann an, daher ist es eine U-förmige Kurve. Die Renditen zu skalieren beeinflussen auch die LTC und LAC. Die Rückkehr zur Skalierung impliziert eine Änderung der Ausgabe einer Organisation mit einer Änderung der Eingaben. Auf lange Sicht ändert sich der Output in Bezug auf die Veränderung aller Inputs der Produktion.

Im Falle einer Erhöhung des Return to Scale (IRS) können Unternehmen den Output verdoppeln, indem sie weniger als das Doppelte der Inputs verwenden. LTC steigt weniger als die Zunahme der Ausgabe, somit fällt LAC. Im Falle von Constant Returns to Scale (CRS) können Organisationen die Ausgabe verdoppeln, indem sie die Eingänge zweimal verwenden.

LTC nimmt proportional zur Ausgabe zu; daher wird LAC konstant. Auf der anderen Seite können Organisationen bei abnehmenden Skalenrenditen (DRS) die Ausgabe verdoppeln, indem sie die Eingaben mehr als zweimal verwenden. Somit steigt LTC mehr als die Steigerung der Leistung. Infolgedessen erhöht sich LAC.

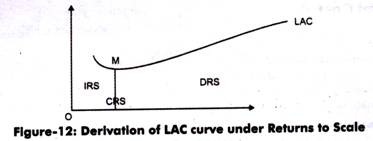

Abbildung-12 zeigt den Effekt auf LAC wegen der Rückkehr zum Maßstab:

Wie in Abbildung-12 gezeigt, fällt LAC bis M nach unten ab. Dies liegt daran, dass in diesem Stadium IRS angewendet wird. Andererseits wird LAC bei M konstant. Nach M steigt LAC nach oben, was DRS impliziert.

Langfristige Grenzkosten:

Langfristige Grenzkosten (LMC) sind definiert als zusätzliche Kosten für die Herstellung einer zusätzlichen Einheit einer Ware, wenn alle Inputs variabel sind. Diese Kosten ergeben sich aus den kurzfristigen Grenzkosten. In der Grafik wird die LMC aus den Tangentenpunkten zwischen LAC und SAC abgeleitet.

ANZEIGEN:

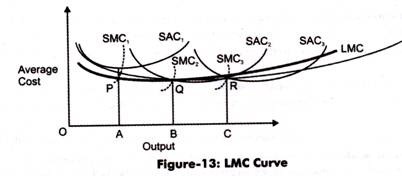

Die LMC-Kurve kann durch Abbildung 13 gelernt werden:

Wenn Senkrechte von Punkt A, B bzw. Durch Verbinden von P, Q und R würde die LMC-Kurve gezeichnet. Es sollte beachtet werden, dass LMC gleich SMC ist, wenn LMC tangential zum LAC ist.

In Abbildung-13 ist OB der Ausgang, an dem:

ANZEIGEN:

SAC2 = SMC2 = LAC = LMC

Wir können die Beziehung zwischen LMC und LAC auch wie folgt zeichnen:

Wenn LMC < MILCH, MILCH fällt

Wenn LMC = LAC, LAC konstant ist

WERBUNG:

Wenn LMC > MILCH, MILCH steigt