6 of 1/2 a dozijn – het vergelijken van de belangrijkste ministeries van Gezondheidshare

vergelijking en beoordeling

Delen van gezondheid is nieuw voor de meeste mensen.

Dit zal minder zijn bij elke passerende open inschrijving en ronde van de snelheid stijgt.

We zijn al op het punt waar veel mensen zonder belastingkrediet besluiten om helemaal zonder dekking te gaan.

zij hebben een cheque naar de IRS gestuurd tot 2,5% van hun inkomen.

is er een betere manier dan het betalen van andermans belastingkrediet?

Ja.

volmondig ja.

kan niet alleen de 2,5% belastingstraf vermijden, maar we kunnen ook daadwerkelijk bescherming krijgen voor uitgaven voor gezondheidszorg.

plannen voor Gezondheidsdeling.

eerst moeten we begrijpen wat deze nieuwe (maar heel erg oude) optie is, maar ook welk bedrijf de beste versie is van health sharing.

de informatie op het internet is schaars.

er is behoefte aan een uitgebreidere vergelijking en herziening van de bedrijven die de gezondheid delen, zodat mensen een goede beslissing kunnen nemen.

laten we beginnen!

u kunt hier altijd naar de tarieven springen:

u kunt rechts naar de sectie van belang springen:

- Quick introduction to health sharing

- List of Health Share Companies

- Health Share companies

- Validability for Health share Plans

- stats for Health share Plans

- Statement of Belief Comparison

- Health Qualification Comparison

- wachttijden Comparison

- Rate Comparison for Health share Plans

- rate Comparison for Health share plans

- Plan Comparison for Health Share Companies

- RX comparison for Health share plans

- netwerk comparison for Health share

- in aanmerking komende uitgaven betalingsvergelijking

- final review – Wie zal de health sharing race winnen

Hier gaan we!

laten we eerst ingaan op wat Delen van gezondheid betekent?

Wat is gezondheidsdeling voor de gezondheidszorg?

voordat we ingaan op de vergelijking van de belangrijkste ministeries van gezondheid delen, laten we een snelle intro.

u kunt hier altijd meer details vinden over delen van gezondheid:

- alternatief voor Obamacare

- Health Sharing plans versus health insurance

- Trinity Healthshare Plan (voorheen AlieraCare) review

laten we eens op het hoogste niveau kijken.

de ACA-wet veranderde de volledige markt voor ziektekostenverzekeringen in 2014.

Er waren veel beschermingen die sommige mensen hielpen en stijgende kosten die anderen pijn deden.

als je een belastingkrediet krijgt op basis van inkomen, ben je over het algemeen tevreden.

als u geen belastingkrediet krijgt, zijn uw kosten ruwweg verdubbeld of verdrievoudigd.

Dit zijn de mensen die het meest geïnteresseerd zijn in opties voor delen van gezondheid.

in diezelfde ACA-wet was er een uitzondering op de belastingstraffen voor het niet hebben van een ziektekostenverzekering.

zij werden ministeries voor gezondheidsdeling genoemd.

dit zijn geen verzekeringsplannen.

het zijn lidmaatschappen waarmee leden de kosten van de gezondheidszorg kunnen delen.

Er zijn voors en tegens aan deze methode en het werkt niet voor iedereen.

maar…

Het is erg populair bij deze mensen:

- niet in aanmerking voor een belastingkrediet

- over het algemeen in goede gezondheid

- niet in staat om zich ACA Obamacare gezondheidsplannen te veroorloven

- wil alleen catastrofale dekking

- kan zich niet inschrijven vanwege ontbrekende open inschrijving

het echte voordeel van de health sharing bedrijven is kosten.

ze zijn over het algemeen veel minder dan het bronzen ACA-plan (indien geen belastingkrediet).

bovendien bieden zij een bepaald niveau van bescherming voor catastrofale gezondheidszorgbehoeften.

nogmaals, u kunt heel wat lezen met de andere artikelen, maar hier zijn de bulletpoints van pro ’s en con’ s voor health sharing bedrijven versus health insurance (ACA plannen).

Pro ‘ s van health sharing plans

- veel lagere maandelijkse kosten indien niet in aanmerking komen voor belastingkrediet

- geen fiscale boete voor het niet hebben van Aca health plans

- kan robuuste PPO netwerken van aanbieders hebben

- kan kosten in eerste dollar delen naast catastrofale kosten afhankelijk van bedrijf

Hier zijn enkele van de potentiële nadelen:

- niet ondersteund door het Ministerie van verzekering met bescherming daarin

- dekt niet de essentiële gezondheidsvoordelen (zoals geestelijke gezondheid)

- RX discount care in tegenstelling tot RX benefit

- levenslange max benefits. Per incident max benefit

- wachttijden voor pre-x en bepaalde voorwaarden

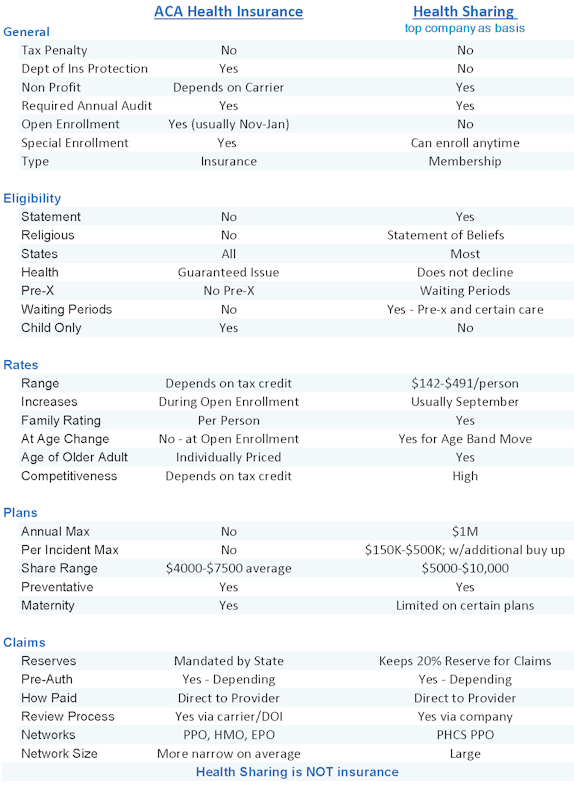

Hier is een mooie kleine vergelijking van zorgverzekering versus delen van de gezondheid (gebruikt Trinity Healthshare plannen als voorbeeld):

deze vergelijking hangt af van welk health sharing plan we bekijken omdat ze heel verschillend zijn.

dus laten we in de vergelijking.

Wie zijn de bedrijven?

lijst van ministeries voor Gezondheidsdeling bedrijven

in de ACA-wet zijn er specifieke eisen waaraan bedrijven moeten voldoen om ACA in staat te stellen plannen voor gezondheidsdeling aan te bieden (en de belastingstrafontwijking).

Hier zijn de belangrijkste vereisten die nodig zijn om de short list te maken:

- moet een 501c3-organisatie zijn (non-profit)

- leden moeten een gemeenschappelijke ethische of religieuze overtuiging delen

- leden mogen het lidmaatschap niet verliezen als gevolg van de ontwikkeling van een medische aandoening

- moet bestaan en in de praktijk voortdurend zijn sinds 31 December 1999

- moet worden onderworpen aan een jaarlijkse audit door een onafhankelijke CPA

dus welke bedrijven hebben deze kleine lijst gemaakt?

er zijn er slechts 6 die ACA goedgekeurd hebben, wat belangrijk is omdat het betekent dat u niet de fiscale boete krijgt.

Hier is de lijst van gekwalificeerde bedrijven voor gezondheidsdeling in termen van huidige populariteit en groei:

- Trinity Healthshare (Aliera Healthcare, Inc. was voorheen Administrateur)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

Er is geen gestandaardiseerd plan of aanbod.

ze zijn heel verschillend!

daarom moeten we ze vergelijken!

Eén noot…je kunt je afvragen waarom het ministerie?

op het eerste gezicht was de afsplitsing in de ACA-wet voor dit type plan oorspronkelijk gebaseerd op religieuze oppositie tegen de ACA-vereisten.

Het verschilt echt van bedrijf tot bedrijf, maar ze hebben allemaal een versie van religiositeit in hun geschiktheid.

Trinity Healthshare is de meest flexibele en daarom is het de meest populaire

Dit zal deel uitmaken van onze vergelijking hieronder.

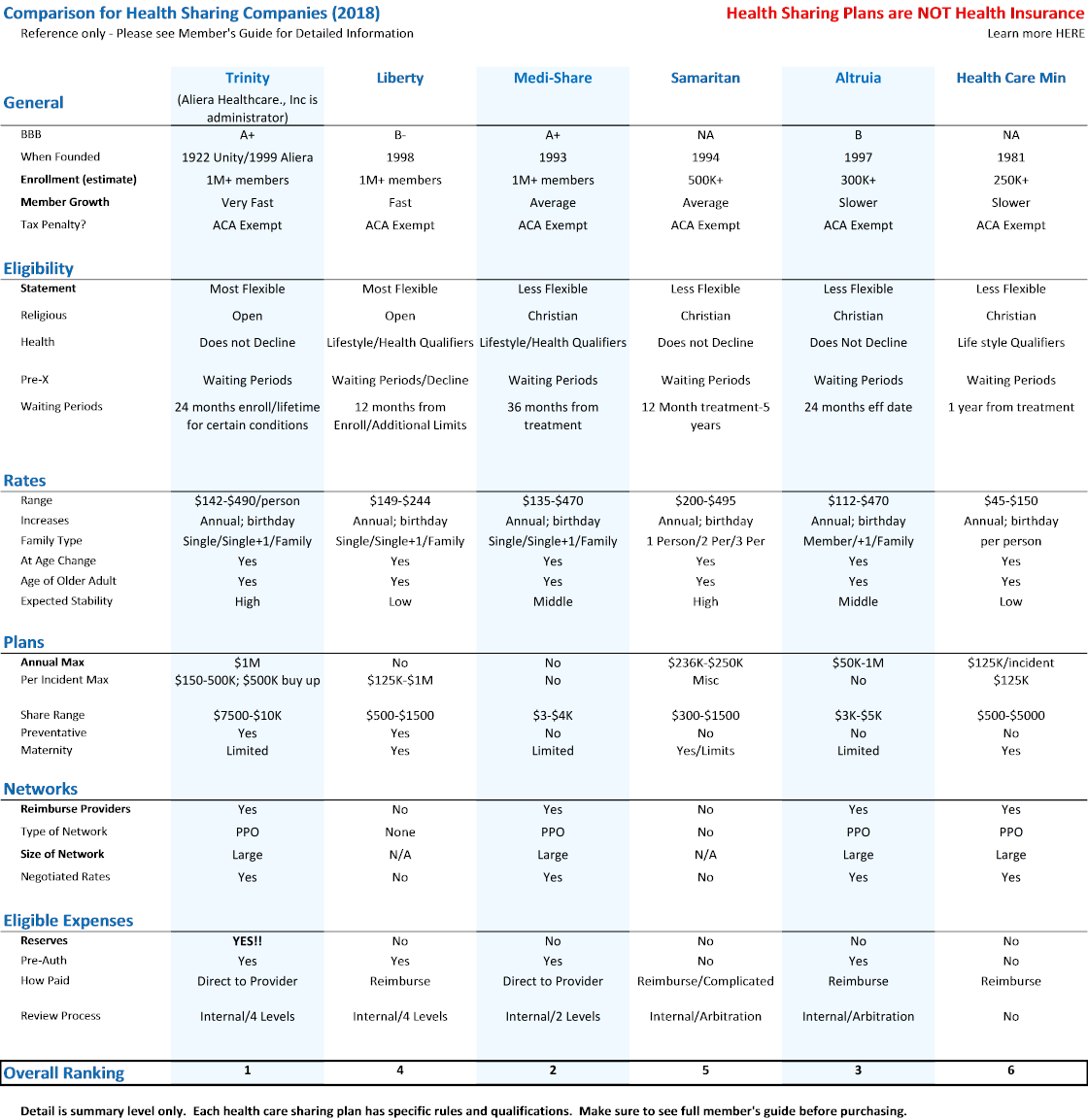

Health Care Sharing Ministry Comparison and Review

Dit is waarvoor we hier zijn.

we zijn nieuw in de hele wereld van gezondheid delen en we willen een vergelijking van de 6 bedrijven.

Er zijn er een paar waarop we ons moeten concentreren en die we zullen noteren als we ze doorlopen.

These are dealmakers and dealbreakers based on 25+ years of health coverage experience

Link to bigger image of Comparison Grid

Important Health Share Links

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

| Quote | |

| Enroll | |

|

|

| Brochure | |

| Member’s Guide | |

| No Provider Network | |

| Brochure | |

| Member’s Guide | |

| Provider Directory | |

|

|

| Member’s Guide | |

| No Provider Network | |

| Member’s Guide | |

| Provider Directory | |

| Member ‘ s Guide | |

| No Provider Network | |

laten we de rasterhighlights bespreken…de belangrijkste items.

Algemene Stats voor het delen van gezondheid

vanuit ons standpunt zijn BBB en inschrijving de twee belangrijkste items onder Algemeen.

Met alle vermelde health sharing-plannen kunt u de fiscale boete vermijden.

zij hebben allemaal dezelfde vereisten om ACA vrij te stellen.

de BBB-beoordeling is belangrijk.

het inschrijvingsnummer is nog belangrijker!

dit komt van meer dan 20 jaar in de zorgverzekeringssector.

grootte is koning!

Hier is de deal.

Gezondheidsdeling is in één belangrijk opzicht vergelijkbaar met de ziektekostenverzekering.

We verdelen de uitgaven voor gezondheidszorg over een groep mensen.

hoe groter de pool, hoe minder kans dat het bedrijf financiële problemen heeft.

als iemand een hartaanval heeft en het is $100K, willen we dat over 100.000 mensen verspreiden.

Het is slechts $1/persoon op die manier.

grootte is belangrijk.

Focus op dat stuk.daarom zijn Trinity Healthshare en Liberty de leiders daar.

Trinity Healthcare, Inc. groeit zeer snel en we verwachten echt dat ze de dominante kracht in de gezondheid delen segment om vele redenen (die we zullen krijgen om).

u vermijdt de Obamacare “mandaat” of fiscale boete met een van de 6 health sharing bedrijven.

in aanmerking komen voor Health Sharing plannen

Deze sectie wordt belangrijker met health sharing plannen.

elke onderneming heeft verschillende manieren om het vermogen om voor dekking in aanmerking te komen, aan te pakken.

- in termen van gezondheid

- in termen van de vereiste verklaring.

- in termen van zelfs lifestyle keuzes! (voor sommigen)

Serieus…heel anders.

de oorspronkelijke Health sharing carve out was gebaseerd op religieuze of ethische overtuigingen.

laten we eens kijken naar de belangrijkste punten hier.

verklaring van geloof of normen

Dit is de verklaring waarmee een deelnemer moet instemmen om zich te kwalificeren.van de zes bedrijven zijn Trinity healthsare plans en Liberty het meest flexibel.

Trinity Healthshare heeft een eenvoudige 5 punt verklaring in plaats van een religieuze eisen (christelijke, enz.).

dat is één stuk.

Liberty health is de volgende in de rij en de anderen worden strenger in wie kan kwalificeren en wat van hen wordt verlangd.

we hebben het over gezondheidszorg, dus hoe zit het met gezondheidskwalificatie?

zeer verschillend.

laten we eens kijken naar gezondheid…dat is een grote!

gezondheidskwalificaties en delen van de gezondheid

sommige bedrijven met delen van de gezondheid zullen de dekking verminderen op basis van gezondheids-en/of zelfs levensstijlkeuzes!

Trinity Healthshare plannen zullen niet afnemen als gevolg van gezondheid.

zij hebben wachttijden voor reeds bestaande omstandigheden, maar van alle bedrijven die gezondheid delen, vinden wij die van hen het leukst.

in wezen heb je een 2 jaar venster vanaf inschrijving voor de meeste reeds bestaande voorwaarden

Lees de sectie over wachttijden voor elk health share bedrijf dat je geà nteresseerd bent. Haal de feiten!

veel van de andere health sharing bedrijven hebben wachttijden vanaf wanneer u symptomen of behandeling heeft, wat betekent dat deze periodes eeuwig kunnen duren!

Medi-Share, Samaritan en Christian Health Ministries kunnen allemaal wachttijden hebben voor pre-x vanaf de laatste tijd van symptoom of behandeling.

Dit betekent ogenschijnlijk dat een wachttijd voor onbepaalde tijd kan duren.

bekijk de ledengids in detail om te begrijpen hoe elk bedrijf reeds bestaande voorwaarden aanpakt.wachttijden

(niet voor pre-x)

Er kunnen ook wachttijden zijn voor nieuwe situaties voordat een plan de kosten deelt.

Dit zie je vrij regelmatig voor moederschap.

het kan ook gelden voor meer ernstige problemen en zelfs preventief.

bijvoorbeeld, een bepaald bedrijf mag de kosten voor de eerste 12 maanden van het lidmaatschap niet delen voor bepaalde voorwaarden of behandelingen.

Dit is het antwoord op het delen van de status van de Open inschrijving voor ACA-plannen.

u kunt zich alleen inschrijven aan het einde van het jaar of met speciale triggers.met

kunt u zich op elk moment van het jaar inschrijven, maar er zullen wachttijden zijn voor pre-x en bepaalde voorwaarden.

ze hebben beide betrekking op hetzelfde…

mensen die weten dat ze een niet-gediagnosticeerd probleem hebben en krijgen dekking om het aan te pakken.

dat zou de maandelijkse kosten van elk programma vernietigen.

persoonlijk hebben we liever dekking voor andere problemen (auto-ongeluk, enz.) die zich kunnen voordoen tijdens het wachten op de wachttijden dan geen dekking tot 1 januari (ACA plannen).

opnieuw…beperk uw favoriet en lees de lidmaatschapsgids (links hierboven).

het is het beste om de health sharing plannen te zien als meer catastrofale dekking in de natuur.

dat is waar veel mensen toch naar op zoek zijn!

nu…waar iedereen aan denkt.

tarieven!

vergelijking van tarieven voor Health Sharing bedrijven

Deze sectie is echt heel belangrijk.

en niet op de manier waarop je denkt.

Ja, we hebben wat verlichting nodig van de belachelijke verhogingen van het Obamacare-tarief (als je geen belastingkrediet krijgt).

Dat gezegd zijnde…

het oude gezegde “If it’ s too good to be true” houdt evenveel gewicht in bij bedrijven die gezondheid delen als bij….

goed, iets anders.

Het komt hierop neer…

Er is geen vrije rit in het universum.

De kosten van de gezondheidszorg zijn hoog!

door het dak in feite.

een eenvoudige poliklinische ACL reparatie kan $15-20K draaien.

sommige van de health sharing bedrijven hebben een prijs die niet past bij wat de plannen zeggen dat ze dekken.

We zitten al jaren in de gezondheidsmarkt en we hebben gezien hoe dit zich afspeelt.

deze bedrijven betalen (nog) geen onkosten of ze zullen ernstige financiële problemen hebben.

dat is het.

Er is geen andere manier om het te omzeilen.

dit is waarschijnlijk de belangrijkste reden dat we alleen zullen omgaan met Trinity Healthshare

we willen niet de oproepen waar een bedrijf ten onder gaat en een persoon in het midden van een ernstig gezondheidsprobleem.

dat gaat altijd gebeuren met sommige van de ledenaandeelkoersen die deze bedrijven laten zien.

kijk…de health sharing plannen lijken erg op wat we hadden voor Obamacare.

wachttijden. Bepaalde beperkingen. Levensduurlimieten. Etc.

Ja, ze zijn geen verzekering (zeer belangrijk onderscheid), maar de core feel bootst wat we vroeger hadden.

de tarieven moeten ook nabootsen wat we eerder hadden.

de percentages vóór Obamacare waren ongeveer 1/2 tot 1/3 wat ze nu zijn.

Dit betekent dat een $ 7500 health share plan ongeveer 1/2 zou moeten zijn wat het Bronze ACA plan nu is.

sommige van de health sharing plannen zijn ver onder dit.

Vrijheid. Altrua.

er is een ernstige mismatch in hun prijzen en waar je verwacht dat ze tegen beschermen.

Het kan slecht aflopen.

Dit laat Trinity Healthshare, Medi-Share, en Samaritan als meer redelijk geprijsd om daadwerkelijk te overleven en u te beschermen.

als uw health share plan niet betaalt voor redelijke medische kosten, waarom dan het lidmaatschap?

opnieuw…we hebben tientallen jaren ervaring op dit front.

- bedrijven die de markt hebben verlaten waardoor mensen gestrand zijn.

- bedrijven die niet zouden betalen voor behandelingen.

Het is een vreselijke plek om te zijn.

we hebben het al over delen van de gezondheid waar er geen Department of Insurance backstops of guarantees of payment and solvency is.

u wilt de veiligste, goedkope auto in deze race.

daarom komen we terug op Trinity Healthshare.

- Medi-Share en Samaritan hebben te veel vereisten en beperkingen.Christian Health ministries is nog niet klaar voor de grote competities in deze ruimte.

- vrijheid is veel te duur. Dat gaat slecht aflopen.leun op onze 25 jaar ervaring en vermijd het potentieel voor enorme ontberingen.

nogmaals, het is beter om het maandelijkse bedrag te betalen dan om een twijfelachtig bedrijf te hebben.

we bespreken graag de tarieven op 800-320-6269 of per e-mail.

het is een zeer belangrijk onderwerp.

Rating basis voor health sharing bedrijven

ze zijn hier allemaal redelijk vergelijkbaar voor rating basis:

- Single rate.

- Alleenstaand + 1 (kan echtgenoot of kind zijn)

- gezin (2 volwassenen en 1+ kinderen; kan extra kosten zijn boven bepaalde aantallen kinderen)

zij zullen allemaal jaarlijkse tariefaanpassingen ondergaan en wanneer de oudste persoon naar een andere leeftijdscategorie verhuist, zal het tarief dienovereenkomstig stijgen.

lijkt hier op elkaar.

Plan vergelijking tussen Health Sharing bedrijven

alle bedrijven bieden verschillende planopties.

Dit zijn de belangrijkste overwegingen:

- Lid Aandeel (varieert van $500 – $10K)

- Per Incident Max (maximale bedrag voor een bepaald gezondheidsprobleem)

- Preventieve Dekking (dekking – anderen niet)

- wachtlijsten voor de Pre-X en voor nieuw Ingeschreven personen (Bepaalde Voorwaarden)

- Moederschap (meestal beperkingen op gedeelde bedragen, wachttijden, enz.)

We staan deze in volgorde van belangrijkheid.

het Ledenaandeelbedrag is het ‘health sharing’ – equivalent van uw eigen risico.

het is het bedrag dat u betaalt voordat de in aanmerking komende uitgaven worden gedeeld.

we raden aan het grootste Max-voordeel per incident te krijgen.

bijvoorbeeld, we hebben liever een hoger aandeel bedrag (zoals $7500 of $10K met AlierCare) met de Premium optie (hoogste per incident max van $500K) dan de waarde of Plus opties (lager per incident).

onthoud, de hele reden dat we dekking krijgen is voor de grote rekening.

Zwangerschapsdekking vergelijking van plannen voor Gezondheidsdeling

Moederschap is lastig.

als het moederschap zelfs in de ether is, zouden we eigenlijk een ACA gezondheidsplan voor ten minste de moeder aanraden.

u kunt het stuk eten en ACA-plannen krijgen voor mama en delen van de gezondheid voor papa of andere familieleden.

Moederschap kan een zeer grote rekening zijn.

$90K voor mijn eerstgeborene en $ 150K voor de tweede (zowel gezonde als enigszins gelukkige tieners nu).

Remember…it het is de grote wet waar we bescherming tegen willen.

de mix en match optie lijkt het meest populair bij mama op ACA en papa op health sharing.

preventieve vergelijking voor delen van gezondheid

het is leuk om te hebben en echt, het doel is om gezondheidsproblemen te voorkomen door proactief te zijn.

De health sharing plannen hebben allemaal verschillende opvattingen over deze aanpak, omdat het de kosten voor iedereen laag houdt.

Alieracare plannen (nu Trinity Healthshare) en Liberty hebben volledige preventieve voordelen ingebouwd (wachttijd voor routine fysieke), terwijl andere helemaal niet dekken.

je hebt het waarschijnlijk over $ 200-300 / persoon per jaar aan voordelen dus tel dat in uw prijsstelling.

RX vergelijking voor Health Sharing plannen

RX is een overweging bij health sharing.

De meeste hebben RX-kaarten met korting als onderdeel van het aanbod.

Christian Health Ministries heeft een RX-uitkering, maar zie de grenzen in hun brochure.

als u lopende RX-behoeften hebt, zorg er dan voor dat u daar rekening mee houdt bij het overwegen van Share-opties.

Houd er rekening mee dat we kunnen verhuizen naar een ACA plan bij Open inschrijving aan het einde van elk jaar of als we een speciale inschrijving trigger (meestal huwelijk, geboorte, verhuizing, of verlies van groepsdekking).

Dit geeft ons een back-up optie omdat we eigenlijk alleen beslissen voor een maximum van 12 maanden.

netwerk vergelijking voor Health Sharing bedrijven

Dit is vrij eenvoudig.

Trinity Healthshare, Medi-Share en Altrua maken allemaal gebruik van het grote PHCS PPO-netwerk.

Liberty, Samaritan, and Health Care Ministries hebben geen netwerk.

het is veel beter om een PPO-netwerk te hebben.

waarom?

PPO betekent in wezen een grote bulk korting.

gemiddeld zal het zien van een PPO-provider resulteren in een korting van 30-60%.

we hebben nog grotere kortingen gezien voor grotere diensten zoals ziekenhuizen.

Ik heb persoonlijk $ 40K rekeningen zien dalen naar $3K.

weinig bekend geheim, maar het ziekenhuis kan het verschil afschrijven als een verlies.

PPO ‘ s the way to go.

PHCS PPO heeft 1m + providers in het hele land.

met de richting die Obamacare netwerken gaan (PPO naar HMO, groot naar klein, enz.), vinden we het zelfs beter dan wat we kunnen vinden op-exchange voor de meeste mensen.

Dit is een waanzinnige omkering van fortuin.

de veranderingen in het netwerk kunnen het grootste probleem sinds 2014 zijn, afgezien van de tariefverhogingen.

dat is een selectievakje voor Trinity Healthshare plannen, Medi-Share, en Altrua.

de andere vervoerders vergoeden u daadwerkelijk medische kosten.

Dit is een nachtmerrie gebleken (lees de recensies).

Het kan maanden duren.

in de tussentijd vraagt het ziekenhuis u om $ 30k met Collecties in de vleugels.

belangrijker is, wanneer u in een ziekenhuis of Arts verschijnt, Wat is het eerste wat ze u vragen?

” welk plan heeft u?”

Ummmm….Ik heb zulke en dergelijke ministeries van Volksgezondheid en ze zullen me (misschien) vergoeden.

succes met die.

De meeste ziekenhuizen zullen je oplappen en je naar een county hospital sturen als je geen kaart hebt om ze te tonen.

met Trinity Healthshare, Medi-Share en Altrua, laat je ze je PHCS PPO kaart zien!

Dit is echt een big deal, maar de meeste mensen beseffen het niet totdat ze in een slechte situatie.

Het kan betekenen dat je de beste providers hebt of niet!

wat tegenwoordig leven of dood kan betekenen.

u wilt het netwerk en u wilt dat de PPO-kaart ze laat zien wanneer u binnenkomt.

Dit is ons op een na grootste probleem met Vrijheid dat de meeste mensen niet beseffen.

we bespraken het tariefprobleem hierboven, maar we horen echt over problemen op de back-end wanneer een persoon in een ziekenhuis of provider.

in aanmerking komende kosten vergelijking voor bedrijven die Gezondheidszorg delen.

Dit is een grote.

Houd er rekening mee dat health sharing plannen geen verzekering zijn.

schade is per definitie een verzekeringstermijn.

het betekent dat een andere entiteit verantwoordelijk is voor het betalen van iets.

Health sharing heeft deze vereiste niet.

Dit betekent dat we het beste van de partij moeten kiezen.

de grootste zorg bij mensen die nieuw zijn bij bedrijven voor gezondheidsdeling is…

betalen zij de grote kosten van de gezondheidszorg als ze komen?

Dit is een functie van twee dingen:

- hoeveel een health share company leden in rekening brengt

- hoeveel ze daadwerkelijk uitbetalen voor gezondheidszorgkwesties

Dit maakt ons erg leerzaam van sommige (zo niet de meeste) van de health share bedrijven.

de aangerekende bedragen zijn te mooi om waar te zijn als het bedrijf daadwerkelijk voor de behoeften aan gezondheidszorg zal betalen en financieel levensvatbaar blijft.

dat is Liberty, Medi-Share. En Christelijk Gezondheidsministerie.

naar onze mening.

We lopen graag door de ratio versus stabiliteit vraag direct op 800-320-6269 of per e-mail.

het slaagt niet voor de geurtest.

de andere is probleem behandelt proces.

Het is allemaal goed om plannen op papier te evalueren, maar hoe zit het als je in het kantoor van de dokter bent.

het ergste tot nu toe, het ziekenhuis.

Dit proces met de PPO-kaart en terugbetaling aan providers voelt veel meer vertrouwd voor alle betrokkenen.

We gaan al van de gebaande paden met health share.

laten we houden wat we kennen!

vergelijking en beoordeling van het Ministerie van Volksgezondheid

we hebben veel besproken.

we analyseerden de zes belangrijkste bedrijven van het ministerie voor gezondheidsharing:

- alieracare plans (Trinity Healthshare is het onderliggende ministerie)

- Liberty

- Medi-share

- Samaritan

- Altrua

- Christian Health Ministries

We keken naar gezondheidsdeling in het algemeen.

Meer details zijn hier te vinden:

- Obamacare versus Health Sharing

- beste Health Sharing bedrijf

- alternatief voor Obamacare

uiteindelijk brachten we de grote kanonnen naar voren…vergelijking.

we hebben de belangrijkste elementen gekozen voor mensen die nieuw zijn in health sharing om te vergelijken.

dit is gebaseerd op meer dan 25 jaar in de gezondheidszorg markt.

we spreken dagelijks met mensen die gezondheidszorg kiezen en gebruiken.

we weten waar de problemen zijn en wat te vermijden.

als we een health share plan voor onszelf kiezen, is hier de lijst met prioriteiten in afnemende volgorde:

- vermogen (en waarschijnlijkheid) om voor in aanmerking komende uitgaven te betalen

- prijzen

- wat artsen/ziekenhuizen kunnen zien en hoe wordt het behandeld

- gebruiksgemak

- planontwerp

dat zijn de grote ticketpunten.

Er is maar één health share bedrijf dat we zelfs zouden overwegen voor onszelf en onze familie.

alieracare plannen.

kijk…het doel is om te voorkomen dat de belachelijke tarief stijgt met Obamacare plannen, terwijl ook ontwijken de 2,5% boete van de IRS.

we willen uiteraard de tarieven zo laag mogelijk houden in dit streven.

Dit gezegd zijnde, vergeet het grotere probleem niet.

waarom stijgen de tarieven voor Obamacare zo snel?

Ja, Er is elk mandaat onder de zon maar de kosten van de gezondheidszorg zijn ook geëxplodeerd!

er zijn echte financiële valkuilen te vermijden, dus we willen ook een health share bedrijf dat wat uithoudingsvermogen heeft.

de beste kans om het dominante health share plan over een paar jaar te zijn.

dat is wat we willen!

dat is AlieraCare.

gebaseerd op prijsstelling, proces en grootte traject, zien we dat ze deze markt domineren.

het zal ons niet verbazen als 1-2 van de health share bedrijven financiële problemen hebben en 1-2 andere bedrijven aanzienlijke rentewijzigingen hebben.

ze zijn ofwel te prijzig voor hun plannen of ze zijn te klein om echte uitgaven te overleven.

u wilt in geen van beide situaties betrapt worden.

We nemen graag alle vragen door die u heeft op 800-320-6269 of per e-mail.

U kunt de tarieven van de liieracare-abonnementen hier bekijken en u kunt zich hier online inschrijven voor aliercare-abonnementen.