Amerikaanse Dollar verliest waarde als nationale schuld explodeert – luckbox magazine

een glijdende Amerikaanse dollar heeft de aandacht getrokken van internationale valutamarkten, waarbij veel handelaren zich afvroegen of het een tijdelijke afwijking is of een onderdeel van een bredere trend.

De dollar is sinds het begin van het jaar in waarde gedaald met 6% ten opzichte van de euro, en verschillende bronnen, zowel micro-als macro, oefenen druk uit op de greenback. op nationaal niveau staat de dollar onder druk omdat de Federal Reserve en de Amerikaanse regering het systeem overspoelen met greenbacks om de economie te stimuleren in een tijd van nood. De overvloed van het aanbod heeft gediend om elke dollar relatief minder waardevol te maken.

verder lijkt de dollar ook te bezwijken onder de druk van de schuld die de Amerikaanse regering aan het opbouwen is.

de nationale schuld is in 2020 geëxplodeerd en zou voor het einde van het jaar met $4 biljoen tot $5 biljoen kunnen oplopen—de grootste jaarlijkse stijging in de geschiedenis. Het probleem wordt nog verergerd door het feit dat ook de belastinginkomsten dalen. Samen genomen betekent dit dat het tekort tussen de Amerikaanse overheidsinkomsten en-uitgaven het grootste is sinds de Tweede Wereldoorlog.

(Het augustus nummer van Luckbox magazine nam een harde blik op de moderne monetaire theorie. Dat zou jij ook moeten doen.)

Federal Reserve officials en leden van het Congres suggereren dat accumulerende schulden de depressieve economie zullen stimuleren, maar dat betekent niet dat er geen repercussies zullen zijn.

begin deze maand werd een waarschuwingsschot afgevuurd toen het kredietbeoordelingsbedrijf Fitch de vooruitzichten op de VS verlaagde. schuld aan negatief. Voor nu, het land sterling AAA rating is onaangetast gelaten.

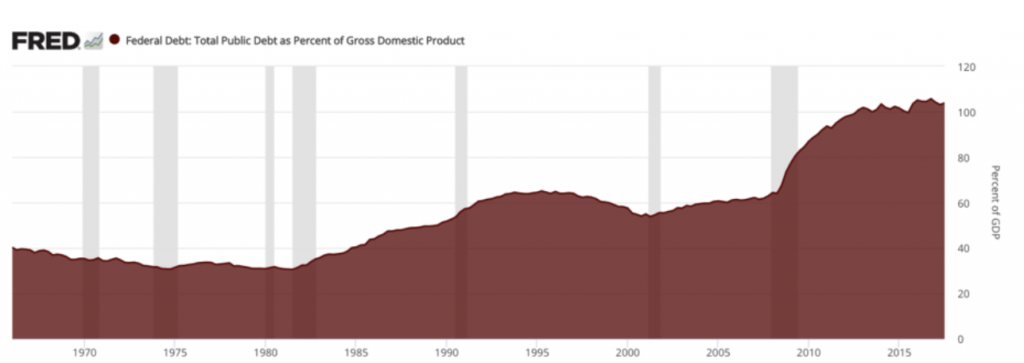

handhaven dat rating is niet gegarandeerd, echter, als schuldniveaus in een verscheidenheid van statistieken zijn stijgende. De schuld als percentage van het BBP was vóór het begin van de financiële crisis in 2008 minder dan 65%. Het is gestegen tot meer dan 107% in 2020.

merk op dat een daling van de waarde van de dollar niet noodzakelijk slecht is omdat deze trend De Amerikaanse export voor buitenlandse kopers goedkoper kan maken. Er is echter een evenwicht, omdat geen enkel land wil dat zijn munt te snel of te veel devalueert.

op korte termijn zal het coronaviruspakket waarover het Congres onderhandelt waarschijnlijk de grootste impact hebben op het lot van de munt. de Republikeinen zijn op zoek naar $ 1 biljoen aan extra fondsen om bedrijven en individuen te helpen die lijden onder de economische recessie. Democraten, aan de andere kant, zijn op zoek naar een meer robuuste financiële pakket in totaal bijna $3 biljoen.afgezien van de politiek, kan men zien hoe het verschil van $2 biljoen dollar dat in de balans hangt, aanzienlijke onzekerheid op de valutamarkten kan creëren. Zelfs het verschil tussen de twee plannen komt neer op een bijna ondoorgrondelijke som geld. naast de eigen schuldproblemen van het land zetten ook externe krachten de dollar onder druk. in macro-economisch opzicht wordt de dollar al lang geroemd als de belangrijkste reservevaluta ter wereld. De dollar profiteert van het feit dat de Amerikaanse economie de grootste ter wereld is, naast de realiteit dat de Amerikaanse financiële markten extreem liquide en diep zijn.

dat wil niet zeggen dat er geen uitdagers zijn. er wordt aangenomen dat China en Rusland een “financiële alliantie” zijn aangegaan met de bedoeling de wereldwijde invloed van de dollar te verminderen. Acties van de twee landen in de afgelopen maanden kunnen de munt verzwakken op een moment dat deze bijzonder kwetsbaar is.

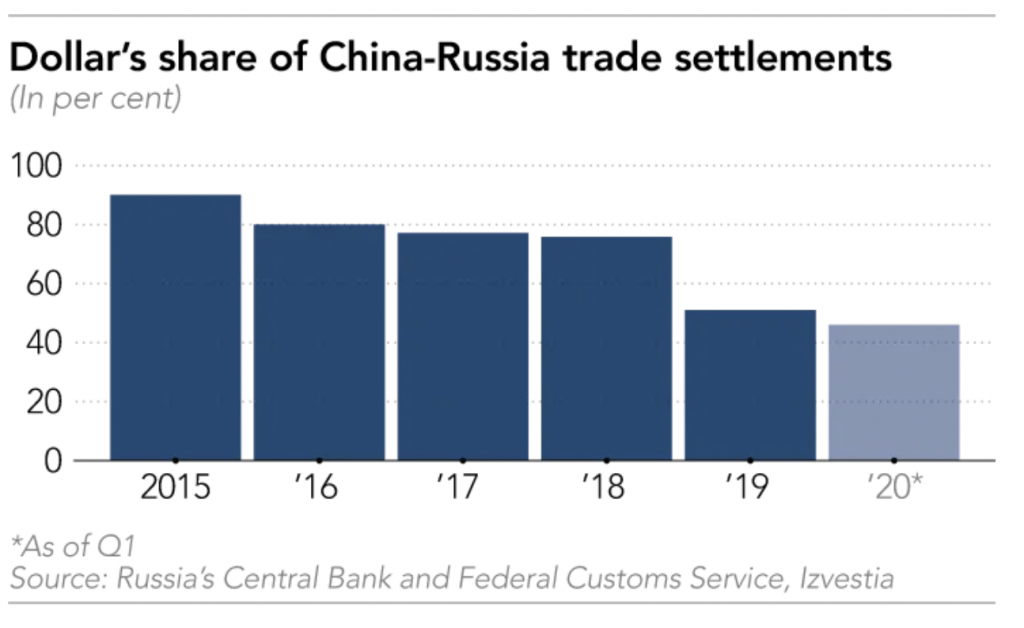

bewijs van Chinese en Russische samenwerking werd onthuld door gegevens vrijgegeven door de Bank of Russia. Ondertussen heeft China zijn gebruik van euro ‘ s in plaats van dollars om te betalen voor Russische goederen verhoogd.

Euro ‘ s waren goed voor slechts 1,3% van de Chinese betalingen voor Russische export in het tweede kwartaal van 2018. Dat aantal steeg tot 51% in het eerste kwartaal van 2020. Zoals hieronder getoond, betekent dat dat het aandeel van de dollar in Chinees-Russische transacties een grote hit heeft genomen.

betalingen door de Europese Unie voor de Russische uitvoer hebben een soortgelijke trend weerspiegeld—oplopend van 38% Euro in 2018, tot 43% Euro in 2019.

Dit is belangrijk omdat de euro de op één na grootste reservevaluta ter wereld is, met 20% van de mondiale reserves in euro, tegenover 60% voor de dollar. Door de Euro te stimuleren ten gunste van de dollar, spannen China en Rusland samen om de invloed van de dollar in de wereldeconomie te verminderen.

de redenering kan zijn dat elke transactie met U.S. dollars moeten uiteindelijk worden gecleard door een Amerikaanse bank. Dat geeft de Amerikaanse regering de mogelijkheid om die transacties te bevriezen, wat het land bewapent met een bootlading impliciete financiële macht. de afnemende Amerikaanse controle over mondiale transacties zou de geopolitieke invloed van het land ondermijnen. Deze inspanning wordt over het algemeen aangeduid als ” de-dollarisering.hoewel Rusland al enige tijd probeert de financiële macht van de Verenigde Staten te ondermijnen, lijkt het erop dat China zich recenter bij de inspanningen heeft aangesloten—waarschijnlijk vanwege de intensivering van de handelsoorlog. China erkende waarschijnlijk dat dezelfde soort financiële sancties die de VS de afgelopen jaren tegen Rusland gebruikte, theoretisch op het Middenrijk konden worden toegepast.

gelukkig zou de openheid van de Amerikaanse economie ten opzichte van die in China en Rusland waardevol kunnen blijken om de dollar te helpen zijn status als de meest vooraanstaande reservevaluta te behouden.

actie tegen de dollar kan echter niet worden genegeerd en kan aantrekkelijke kansen bieden voor slimme beleggers en handelaren.

voor andere trends op de valutamarkten en de wijze waarop deze moeten worden verhandeld, wil de lezer wellicht een recente aflevering van Futuresmaten op het tastytrade financial network bekijken.

“Sage Anderson” is een pseudoniem voor een deelnemer die aandelenderivaten heeft verhandeld en volatiliteitsgebaseerde portefeuilles heeft beheerd als medewerker van een prop trading firm. Hij is geen werknemer van Luckbox, tastytrade of een aangesloten bedrijf. Lezers kunnen vragen over deze blogpost, of een ander handelsgerelateerd onderwerp, richten aan [email protected].