genoeg met Robo-adviseurs Already

Op de universiteit was ik een financiële major voordat ik overschakelde naar Informatica. Trouw financiën en technologie samen en je krijgt iets genaamd fintech, wat betekent dat ik van robo-adviseurs moet houden, dat gouden kind van fintech, toch?

de sites zoals Betterment en Wealthfront die uw geld investeren met behulp van geavanceerde computeralgoritmen die de laatste keer dat ik controleerde elke persoonlijke financiën blogger promootte. Ik gebruik ze niet, en dit is waarom.

laten we zeggen dat je 25 bent en je hebt $3.000 die je wilt investeren. Je begint rond te vragen wat je moet doen en mensen zeggen: “investeren? Gast, je kan morgen sterven … ga naar Vegas voor het weekend.”

Je bent slim, dus je luistert niet naar die persoon en besluit in plaats daarvan om Betterment te gebruiken. U registreert en stort uw $3,000, en terwijl je op het u het opzetten van een extra $ 300 investering elke maand, omdat je weet dat automatisch investeren is wat je rijk maakt.

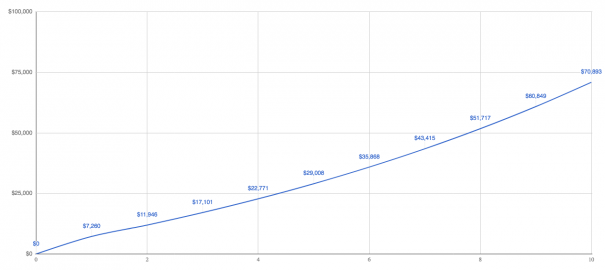

Oké, laten we 10 jaar vooruitspoelen.

uw beleggingen zijn $70.893 waard. (Voor de eenvoud, laten we aannemen een rendement van 10%.)

maar wacht even, verbetering is niet vrij. Op de goedkoopste tier rekenen ze u een 0,25% vergoeding-om uw geld te investeren in Vanguard index fondsen. Ja, wist je dat ze dat meestal achter de schermen doen?

Hier wil ik u een heel eenvoudige manier laten zien om na te denken over kosten die u kunt gebruiken voor elke investering. Trek de vergoeding van de terugkeer af om de terugkeer te krijgen die je maakt. In dit geval wordt het 9,75%.

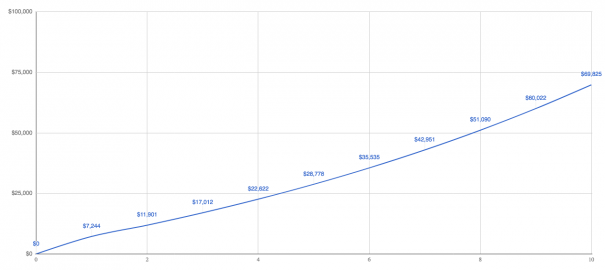

bij 9,75% zijn uw beleggingen $69.825 waard, wat betekent dat u $1.000 verliest aan vergoedingen. Niet slecht. Maar Betterment is niet het betalen van een van de index fonds vergoedingen voor u ofwel-nu moet je die betalen.

hoeveel? Gemiddeld zijn ze nog eens 0,16% waardoor de all-In vergoeding 0,41%. Nu verdien je 9,59%.

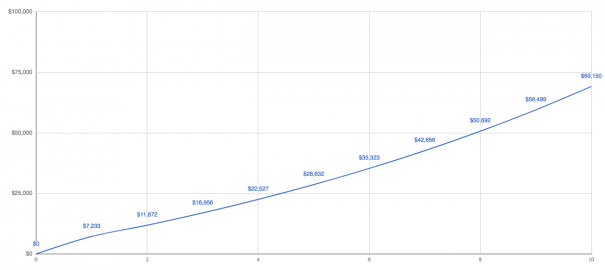

uw beleggingen zijn $69.150 waard, en u zou kunnen denken dat het betalen van een paar duizend dollar aan vergoedingen geen grote deal is omdat robo-adviseurs beleggen gemakkelijk voor u maken — het is de kosten waard.

laat me je een andere manier tonen om hier over na te denken.

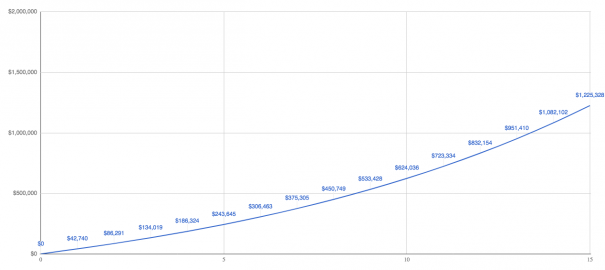

stel dat je een groot behaard doel hebt zoals $1 miljoen besparen omdat je weet dat het hebben van $1 miljoen elk jaar $40.000 aan passief inkomen zal genereren en je eindelijk de vrijheid hebt om te doen wat je wilt in het leven.

om tot $1 miljoen te komen moet je meer investeren-veel meer.

u begint met het investeren van dezelfde $ 3.000, maar nu gaat u elke maand een extra $3.000 investeren. Ja, Het is veel geld, maar hier wordt het interessant.

Over 15 jaar eindig je met $1.Twee miljoen, en je kunt eindelijk stoppen met je zielenknijper.

oké, maar hoeveel betaal je voor die $1,2 miljoen? Ze stelen 3720 dollar per jaar af, en als je denkt: “Nou en, ik ben miljonair,” dan ga ik je vertellen dat het belangrijk is.

Hier is waarom. Als u uw $ 1,2 miljoen rechtstreeks bij Vanguard had belegd, zou u een paar indexfondsen kunnen hebben: een aandelenindexfonds zoals VTSAX met een vergoeding van 0,04%, en een obligatieindexfonds zoals VBTLX met een vergoeding van 0,05%.

Vanguard zou ongeveer $600 afromen, wat een extra $3,120 in je zak brengt.

om te zeggen dat op een andere manier, als je leeft van $40.000 per jaar en je betaalt een extra $3.120 aan vergoedingen die extra $3.120 aan vergoedingen is maar liefst 7,8% deel van uw $40.000. Logisch?

natuurlijk zullen robo-adviseurs zeggen dat je meer waarde krijgt door hogere kosten te betalen. Laten we praten over de voordelen die ze tout, en u kunt zelf beslissen.

meer verdienen per jaar

het hele idee van robo-adviseurs is om te investeren in lage-kosten indexfondsen. Je weet wel, degenen die niet proberen om de markt te verslaan als actieve fondsen, maar gewoon overeenkomen. Dus, waarom kan verbetering niet overeenkomen met de markt?

hun aandelenportefeuille presteert met 0,8% onder de markt. Wat is er aan de hand? Ze komen niet overeen met de markt omdat ze buiten de VS investeren

en je kunt ervoor pleiten dat een deel van je geld buiten de VS wordt geïnvesteerd, maar mensen zoals Jack Bogle — de oprichter van Vanguard — vinden het niet nodig.hij zegt: “Ik zou niet buiten de VS investeren als iemand 20 procent of minder van zijn portefeuille buiten de VS wil investeren, dat is prima. Ik zou het niet doen, maar als je wilt, is dat prima.”

oke, maar waarom zou Bogle niet willen investeren buiten de VS? Warren Buffett zegt dat het beste in zijn 2016 jaarlijkse brief aan Berkshire Hathaway aandeelhouders:

“American business-and consequently a basket of stocks-is virtually certain to be worth far more in the years ahead. Innovatie, productiviteitswinsten, ondernemingsgeest en een overvloed aan kapitaal zullen daarvoor zorgen.”

als je bullish bent op de VS heeft het geen zin om ergens anders te investeren.

belastingverlaging

belastingverliezen oogsten is echt een groot verkoopargument van robo-adviseurs, want toen ik een vraag over robo-adviseurs beantwoordde, stuurde je me e-mails waarin stond dat ik niet over TLH sprak, dus laten we het over TLH hebben.

Robo-adviseurs implementeren TLH door een investering te verkopen die in prijs is gedaald, en vervolgens het geld te gebruiken om een vergelijkbare — maar niet identieke — investering te kopen.

je eindigt met vrijwel dezelfde investeringen, maar nu heb je een belastingverlies, en je kunt dat belastingverlies gebruiken om het gewone inkomen met maximaal $3.000 per jaar te compenseren.

als je meer wilt weten over hoe robo-adviseurs TLH implementeren lees dan dit van Rob bij FutureAdvisor (hij is een mede-lezer), of deze white paper van Betterment waar ze onthullen dat TLH niet perfect is:

“factoren die het werkelijke voordeel van TLH+ zullen bepalen, omvatten, maar zijn niet beperkt tot, marktprestaties, de omvang van de portefeuille, de voorraadblootstelling van de portefeuille, de frequentie en omvang van deposito’ s in de portefeuille, de beschikbaarheid van vermogenswinsten en inkomsten die kunnen worden gecompenseerd door geoogste verliezen, de belastingtarieven die van toepassing zijn op de belegger in een bepaald belastingjaar en in de komende jaren, de mate waarin relevante activa in de portefeuille aan goede doelen worden geschonken of aan erfgenamen worden nagelaten, en de tijd die is verstreken vóór liquidatie van activa die niet op deze wijze worden vervreemd.”

Betterment stelt dat TLH bijna 1% per jaar aan rendement zal toevoegen. Altijd. Ik vind dit moeilijk te geloven want wat er begint te gebeuren is dat je geen kansen meer hebt om verliezen te nemen. Waarom? Om de simpele reden dat de markten in de loop van de tijd stijgen.

wanneer je nu verliezen neemt, wat je echt doet is je kostenbasis steeds lager resetten, maar uiteindelijk gaat de markt omhoog en dat betekent dat er geen verliezen meer over zijn om te oogsten — tenzij je voortdurend veel nieuw geld investeert. Logisch?

natuurlijk zeggen robo-adviseurs dat hun dagelijkse TLH een enorme waarde is, maar er is veel onderzoek gedaan dat iets anders suggereert van echt slimme mensen zoals Michael Kitces. Zelfs Rick Ferri stelt levenscyclusfondsen voor.

nu zeggen deze mensen niet dat TLH geen zin heeft, of dat het je geen geld zal besparen. Wat ze zeggen is dat de voordelen zijn niet zo duidelijk als de meeste robo-adviseurs suggereren, en er is een heleboel dingen om in gedachten te houden, zoals het vermijden van bepaalde fondsen in uw andere beleggingsrekeningen, zodat u niet verstrikt raken in wassen verkoop regels.

en nog iets. Als je perst een $10 verlies van elke positie het gaat om het genereren van een belachelijke 55 pagina 1099-B dat uw fiscale software stikt op elk jaar. Dus dat is dat.

verlaging van de vergoedingen

Ja, Verbetering brengt lagere vergoedingen in rekening dan een financieel adviseur omdat de meeste financiële adviseurs 1% in rekening brengen, waarbij de all-in-vergoeding dichter bij 1,5% ligt. Maar je hebt al gezien dat ze hogere kosten in rekening brengen dan als je gewoon ergens investeert als Vanguard.in feite werkt Vanguard tegen kostprijs-zij rekenen alleen vergoedingen aan om de kosten van het zakendoen te dekken. Dat is waarom ze de laagste kosten index fondsen op de planeet kunnen hebben, en voortdurend lagere kosten.

anderzijds heeft Betterment onlangs de vergoedingen verhoogd. Ze hebben dit niet echt aan hun klanten verteld, dus iedereen werd heel boos en toen moest hun CEO zich verontschuldigen.ik was de verontschuldiging aan het lezen en hij zegt dat hij hoopt dat ze de kosten omlaag kunnen brengen. Maar dit werd begraven op het einde:

“We’ re preparing for the long haul — as always — and we aim to make this a public company.”

elke CEO begrijpt dat wanneer je publiekelijk gaat, je verantwoording aflegt aan de Raad en de aandeelhouders. Het is jouw bedrijf niet meer.

en als het niet meer uw bedrijf is, doet wat u hoopt er niet toe-winst is belangrijk. De beste manier om de winst te verhogen? Verlaag uw kosten of verhoog uw kosten. Ze hebben al een precedent geschapen.

diversificatie van uw portefeuille

gediversifieerd zijn betekent dat u niet al uw geld in slechts één ding hebt belegd, want als u al uw geld in slechts één ding hebt belegd, verhoogt u uw risico.vraag enkel de mensen die hun levensbesparingen in Enron-voorraad hadden en omhoog met niets eindigden nadat Enron failliet ging.

daarom verdeelt u uw geld in verschillende beleggingen — om te diversifiëren. Robo-adviseurs diversifiëren uw geld door te investeren in verschillende indexfondsen, maar mensen zijn al aan het diversifiëren lang voordat robo-adviseurs in de buurt waren.

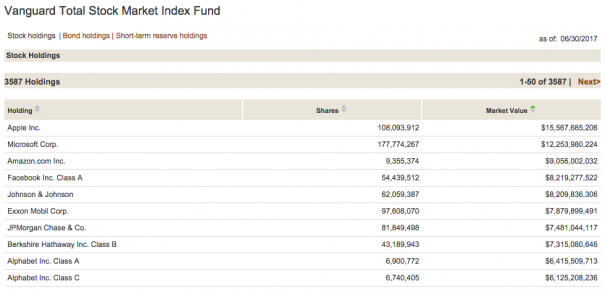

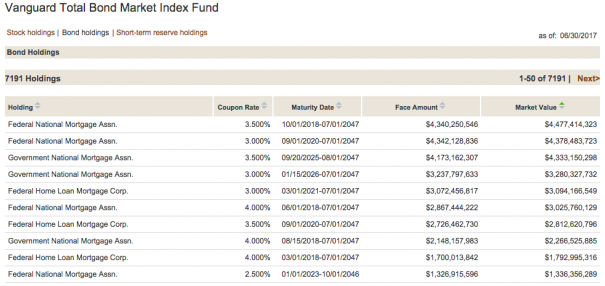

alleen door te investeren in een paar indexfondsen diversifieer je. Bijvoorbeeld, als je investeert in VTSAX en VBTLX wat je echt doet is investeren in 10.778 verschillende aandelen en obligaties. Ik zal het je laten zien.

VTSAX heeft 3.587 verschillende voorraden.

en VBTLX heeft 7.191 verschillende bindingen.

Enabling better investor behavior

Morgan Housel zei onlangs dat gedrag het meest kritische onderdeel van beleggen is. Ik weet niet hoe een robo-adviseur beter gedrag kan claimen. Waarom niet?

Robo-adviseurs kunnen je niet tegenhouden.

Het zit zo. Robo-adviseurs zijn gewoon de nieuwste in een eindeloze aanbod van beleggingsproducten. Op dit moment de investeringen industrie is dromen van de “next best thing” voor u om uw geld te verplaatsen naar.

Ik zie dit de hele tijd als mensen me hun waslijst van investeringen e-mailen en me vragen wat ik denk. Het is best leuk voor mij, want ik mag archeoloog Spelen en bestuderen hoe ze van het ene naar het andere ding naar het andere sprongen.

dat is niet hoe je geld verdient, en je verdient ook geen geld door de markt te timen.

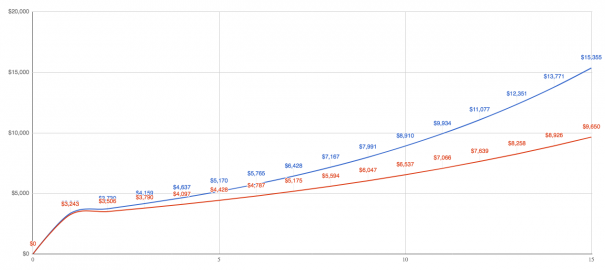

bijvoorbeeld, als u tussen 1990 en 2005 alleen de 10 beste dagen van de markt had gemist, zou u uw rendement hebben verlaagd van 11,5% naar 8,1%. Dat betekent dat als je investeerde een $ 3.000 forfaitair bedrag in 1990 het is het verschil tussen het hebben van $ 15.000 en $ 10.000 in 2005.

natuurlijk zou het enorm voordelig zijn om de 10 slechtste dagen te missen. Maar gezien het feit dat het onmogelijk is om die dagen te voorspellen, is het altijd het beste om niets te doen, en niemand kan dat doen behalve jij.

geautomatiseerde herbalancering

De meeste beleggers bouwen een portefeuille rond aandelen en obligaties. Een bepaald percentage van het geld gaat naar aandelen voor winst, en een bepaald percentage gaat naar obligaties voor stabiliteit. Na verloop van tijd, deze percentages beginnen te drijven dus je doet wat heet rebalancing.

bijvoorbeeld, als je jonger bent wil je misschien 80% van je geld in aandelen en 20% in obligaties. Dat betekent dat als je $3.000 investeert je $2400 in aandelen en $600 in obligaties zou stoppen.

naarmate de markt op en neer gaat, kunnen uw aandelen groeien tot $2.700, maar uw obligaties kunnen hetzelfde blijven. Dit maakt je nieuwe balans 75% aandelen en 25% obligaties, en wat je moet doen is herbalanceren om terug te komen naar je 80% en 20%.

u kunt dit op twee manieren doen: investeer nieuw geld in degene met ondergewicht totdat u het tot het juiste percentage brengt, of verkoop een deel van de overgewicht waarbij de opbrengst in de ondergewicht wordt gestopt.

Robo-adviseurs doen dit voor u, maar dat doet elk lifecycle fonds ook. Plus, studies tonen aan dat het maar één keer per jaar nodig is om het evenwicht te herstellen, en alleen als je er 5% naast zit.

bij het afsluiten van

is het onmogelijk om u te vertellen wat de juiste beslissing is, omdat er nooit een “juiste” beslissing is als het gaat om persoonlijke financiën. De juiste beslissing is de juiste beslissing voor jou.

wat ik je zal vertellen is dat als je iemand bent die probeert te kiezen tussen helemaal niet investeren of een robo-adviseur gebruiken, gebruik dan een robo-adviseur. Ik denk dat het de juiste beslissing is om niets te doen.