Trading With VWAP and Moving VWAP

Volume weighted average price (VWAP) and moving volume weighted average price (moving VWAP, of soms MVWAP)zijn een soort gewogen gemiddelde dat volume in hun berekeningen. Het is uitgezet direct op een koersgrafiek.

VWAP is uitsluitend een dag trading indicator – Het zal niet worden weergegeven op de dagelijkse grafiek of meer expansieve tijdcompressies (bijvoorbeeld, wekelijks, maandelijks).

voorbeeld van VWAP toegepast op een 5-minuten grafiek van de S&p 500

prijs die onder VWAP zweeft, kan aangeven dat een effect” goedkoop “of” Van waarde ” is op een intraday-basis. In tegendeel, prijs boven VWAP kan erop wijzen dat een effect is “duur” op een intraday-basis.

VWAP wordt ook gebruikt als barometer voor trade fills. Volume is een belangrijke component met betrekking tot de liquiditeit van een markt. Bijvoorbeeld, als een lange handel wordt gevuld boven de VWAP lijn, dit kan worden beschouwd als een niet-optimale handel vullen.

Moving VWAP tracks end-of-day VWAP berekeningen in de tijd, en dus in wezen vormt een voortschrijdend gemiddelde. De periode kan worden aangepast om zo veel of zo weinig VWAP waarden op te nemen als gewenst. Hieronder is een afbeelding van de bewegende VWAP toegepast op een dagelijkse grafiek van de s&p 500 (roze lijn).

opgemerkt moet worden dat VWAP en het verplaatsen van VWAP mogelijk niet werken op valuta ‘ s / forex vanwege het feit dat veel softwareplatforms geen rekening houden met volumegegevens in deze activaklasse.

VWAP berekenen

VWAP wordt als volgt berekend:

1. Bereken voor elke periode de typische prijs, die gelijk is aan de som van de hoge, lage en close prijs gedeeld door drie . Een bar of kandelaar is gelijk aan een periode. Wat deze termijn is vastgesteld is aan het oordeel van de handelaar (bijv., 5-minuten, 30-minuten, enz.).

2. Neem de typische prijs (TP) en vermenigvuldig met het volume (V), wat een waarde geeft TP*v.

3. Houd een lopende tabel van de TP*V totalen en een lopende telling van volume totalen. Deze zijn additief en aggregaat in de loop van de dag.

4. VWAP wordt berekend met de formule: cumulatief TP * V / cumulatief volume

deze berekening, wanneer uitgevoerd op elke periode, zal een volume gewogen gemiddelde prijs voor elk gegevenspunt. Deze informatie zal worden overlay op de prijsgrafiek en vormen een lijn, vergelijkbaar met de eerste afbeelding in dit artikel.

het verplaatsen van VWAP is gewoon het optellen van verschillende einde-van-dag VWAP cijfers en het gemiddelde van hen over een door de gebruiker opgegeven aantal perioden.

VWAP wordt automatisch berekend in iemands grafieksoftware. Er mogen geen wiskundige of numerieke variabelen zijn die moeten worden aangepast. Op de bewegende VWAP indicator, moet men het gewenste aantal periodes in te stellen.

gebruik van VWAP en het verplaatsen van VWAP

VWAP, zijnde een intraday indicator, is het beste voor korte termijn handelaren die transacties nemen die meestal slechts enkele minuten tot uren duren.

als een gemiddelde op lange termijn is de moving VWAP geschikter voor langetermijnhandelaren die transacties over dagen, weken of maanden verrichten.

bewegende VWAP is een trendvolgende indicator en werkt op dezelfde manier als voortschrijdende gemiddelden of voortschrijdend gemiddelde proxies, zoals voortschrijdende lineaire regressie. Voor degenen die gebruik maken van trend volgende als de basis van hun trading strategieën, het verplaatsen van VWAP zou een levensvatbare indicator te integreren in iemands systeem.

koersomkering handelaren kunnen ook gebruik maken van bewegende VWAP. In dergelijke gevallen, is het raadzaam dat men gebruik maken van een crossover strategie. Het basisidee in crossover strategieën is om een “snel” gemiddelde te gebruiken om trendrichting te meten wanneer het kruist over een” langzaam ” gemiddelde.

om tijdig koersomkeringen te vinden, wordt aanbevolen voor deze gemiddelden kortere perioden te gebruiken. Bijvoorbeeld, Uw “snel” bewegende VWAP lijn kan worden ingesteld op 1-3 perioden, terwijl de langzaam bewegende VWAP lijn kan worden ingesteld op ongeveer 5-10 perioden.

Dit zorgt ervoor dat de prijs snel genoeg reageert om verschuivingen in de trend te diagnosticeren vroeg voordat het grootste deel van de beweging al voorbij is en een niet-optimaal toegangspunt verlaat. Hoe dit te benaderen zal worden behandeld in de paragraaf hieronder.

Handelsvoorbeelden

zoals hierboven vermeld, zijn er twee basismethoden om de handel met VWAP te benaderen – ofwel trendhandel of koersomkeringen. We beginnen met trend trading om te beginnen.

Trend volgende Handelsvoorbeelden

net als elke indicator wordt het gebruik ervan als enige basis voor de handel niet aanbevolen. Men kan niet gewoon volgen de helling van een voortschrijdend gemiddelde Type indicator en verwachten dat de kansen voldoende schuin in iemands voordeel. Trend following is de basis van de meest voorkomende strategie in de handel, maar het moet nog steeds op de juiste wijze worden toegepast. Dit kan betekenen het nemen van signalen uit prijsactie, grafiek patronen, andere technische indicatoren, en/of fundamentele analyse.

Dit bericht is gewijd aan technische analyse, dus we zullen het verplaatsen van VWAP gebruiken in de context van een andere soortgelijke thema indicator. We zullen met behulp van de afgeleide oscillator, die loopt tussen bullish perioden en bearish perioden wanneer het boven en onder nul, respectievelijk.

onze handelsregels zijn eenvoudig:

Lang Transacties

- het Verplaatsen van VWAP moet worden positief schuin

- Afgeleide oscillator boven nul

Korte Trades

- het Verplaatsen van VWAP moet worden negatief schuin

- Afgeleide oscillator onder nul

Handel Uitgangen

- een van deze twee criteria ongeldig

Voorbeeld #1

Laten we eens kijken naar een voorbeeld met bewegende VWAP op de dagelijkse periode van de S&P 500.

omdat de bewegende VWAP-lijn positief schuin is, zijn we alleen bevooroordeeld in de richting van lange trades. Deze komen wanneer de afgeleide oscillator komt boven nul, en zijn gesloten wanneer het loopt onder nul. De transacties worden gemarkeerd door de “kopen” zones tussen de verticale witte lijnen.

Dit leverde vier behoorlijke winnaars en een kleine verliezer op.

Voorbeeld # 2

Hier passen we dit basissysteem toe op een ETF die de koffie futures markt volgt (ticker symbool NYSEARCA:JO).

we hebben één long trade en vier short trades.

Dit heeft een meer gemengde prestatie, waardoor een winnaar, een verliezer, en drie die ruwweg brak even.

voorbeelden van prijsomkering handel

transacties van Koersomkering zullen worden voltooid met behulp van een bewegende VWAP crossover strategie. Hoe langer de periode, hoe meer oude gegevens er zal worden verpakt in de indicator. We willen dit minimaliseren om omkeringen zo vroeg mogelijk te vangen, dus we willen de periode inkorten.

we willen dat de perioden kort zijn, maar niet zo kort dat we eindigen met iets dat erg schokkerig is en meerdere valse of dubbelzinnige signalen uitzendt. In het geval van het verplaatsen van VWAP, kunnen we de periode van de “snelle” lijn helemaal naar beneden naar 1, indien nodig. Onze “langzame” lijn kan zo kort zijn als 5 periodes.

om een indicatie te krijgen van wanneer de prijs kan worden uitgerekt, kunnen we deze koppelen aan een andere prijsomkeerindicator, zoals het envelopkanaal. Deze indicator, zoals nader uitgelegd in dit artikel, diagnosticeert wanneer de prijs kan worden uitgerekt. Om de signalen zo nauwkeurig mogelijk te houden, gebruiken we een kortere periode (10) en een standaardafwijking van 5. Het zal ongewoon zijn voor de prijs om de boven-of onderband te breken met de instellingen van deze strenge, die theoretisch hun betrouwbaarheid zou moeten verbeteren.

om onze regels voor dit systeem uit te leggen:

Lang Transacties

- Snel (1 periode) lijn kruisen boven langzaam (5-periode) lijn

- Recente touch van de onderste band

Korte Trades

- Snelle lijn kruist hieronder langzaam regel

- Recente aanraken van de bovenkant band

Handel Uitgangen

- Volgende crossover van de bewegende VWAP lijnen te disconfirm vorige trend

Voorbeeld

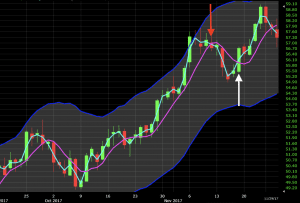

Laten we dit toepassen op de dagelijkse grafiek van de ruwe olie markt.

in de grafiek hieronder, net voor de eerste transactie setup zien we een uitbarsting van momentum die ervoor zorgt dat de prijs te raken tegen de bovenste band van de envelop kanaal. Zodra de bewegende VWAP lijnen gekruist om een bearish patroon aan te duiden, een korte handel setup verschijnt op dit punt (rode pijl). Dit brengt ons naar beneden ongeveer 2% -3% voordat de” snel ” bewegende VWAP lijn kruist terug naar de disconfirm de trend. Dit leidt tot een handel exit (witte pijl).

Later zien we dezelfde situatie. Prijs beweegt omhoog en loopt door de bovenste band van de envelop kanaal. Op elk van de twee volgende kaarsen, het raakt het kanaal opnieuw, maar beide verwerpen het niveau. Zodra de snel bewegende VWAP lijn kruist onder de langzame lijn, dit is een signaal om een andere korte tegenovergestelde van de trend (rode pijl) te nemen. De lijnen weer gekruist vijf kaarsen later waar de handel werd verlaten (witte pijl). Als trades worden geopend en gesloten op de open en dicht van elke kaars deze handel zou ruwweg gebroken zelfs.

Trading VWAP

VWAP wordt alleen intraday berekend en wordt voornamelijk gebruikt in de markten om de kwaliteit van een koersvulling te controleren of een effect een goede waarde is op basis van het dagelijkse tijdsbestek. Als de prijs lager is dan VWAP, kan het worden beschouwd als een goede prijs om te kopen. Wanneer de prijs boven VWAP is kan worden beschouwd als een goede prijs te verkopen.

als we kijken naar dit voorbeeld van een 5-minuten grafiek op Apple (AAPL), de prijs lager is dan VWAP geeft aan dat Apple een redelijke waarde kan zijn (of een lange handel tegen een van deze prijzen is een kwaliteit vulling).

Op dezelfde manier, aangezien de prijs hoger ligt dan VWAP, kan het een handelaar informeren dat Apple duur is op intraday-basis. Als hij of zij van plan is om lang te gaan/kopen van de voorraad met het plan van het houden van het op korte termijn alleen, is het misschien het beste om te wachten.

uiteraard is VWAP geen intraday-indicator die alleen verhandeld moet worden. Maar het is een instrument dat kan worden opgenomen in een indicator set om te helpen beter te informeren trading beslissingen.

conclusie

VWAP wordt gedurende de hele handelsdag berekend en kan nuttig zijn om te bepalen of een actief goedkoop of duur is op intraday-basis. Handelaren kunnen controleren VWAP aan het einde van de dag om de kwaliteit van hun uitvoering te bepalen als ze een standpunt over dat bepaalde veiligheid. Als hun vulprijs was onder VWAP, zou dit worden beschouwd als een plus (als de handel is een buy/long positie). Als de prijs boven de VWAP ligt, zou dit als een negatief worden beschouwd.

VWAP begint elke handelsdag opnieuw.

Moving VWAP is een trend volgende indicator. Het combineert de VWAP van verschillende dagen en kan worden aangepast aan de behoeften van een bepaalde handelaar. Langere periode bewegende VWAP ‘ s worden over het algemeen gebruikt door lange termijn handelaren te volgen multi-maand of multi-jaar trends. Het kan “lawaai” gladstrijken in een markt voor handelaren die zich meer zorgen maken over de langere termijn trends of cycliciteit die kunnen bestaan in bepaalde markten in plaats van zich te concentreren op de dagelijkse beweging.

Koersomkering handelaren kunnen crossover van bewegende VWAP ‘ s gebruiken om keerpunten in een markt te lokaliseren. Moving VWAP is dus zeer veelzijdig en zeer vergelijkbaar met het concept van een voortschrijdend gemiddelde.