yrityksen arvo

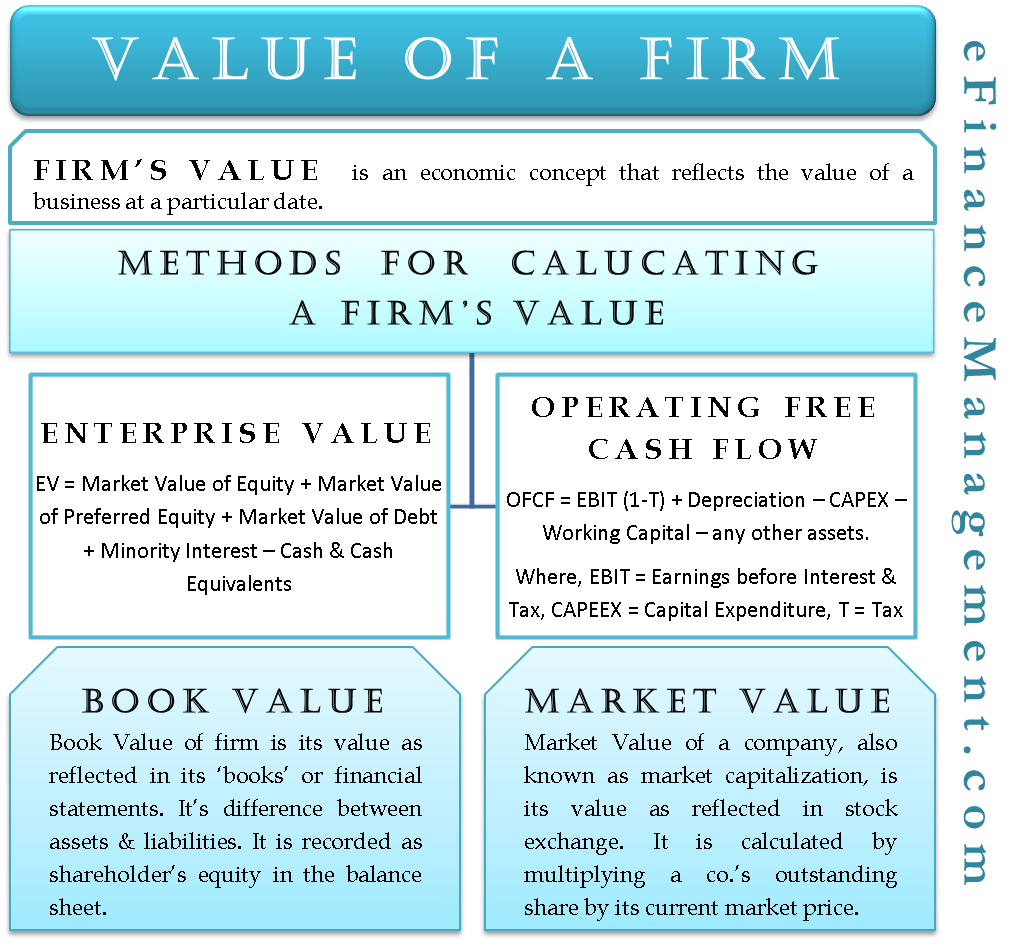

yrityksen arvo – määritelmä

yrityksen arvo, joka tunnetaan myös nimellä Firm Value (FV), Enterprise Value (ev) on taloudellinen käsite, joka kuvastaa yrityksen arvoa. Se on arvo, jonka yritys ansaitsee tiettynä päivänä. Teoriassa se on summa, joka on maksettava ostaa/ottaa haltuun liiketoimintayksikkö. Omaisuuserän tavoin yrityksen arvo voidaan määrittää joko kirjanpitoarvon tai markkina-arvon perusteella. Mutta yleensä sillä tarkoitetaan yrityksen markkina-arvoa. EV on kattavampi korvike markkina-arvolle, ja se voidaan laskea noudattamalla useampaa kuin yhtä lähestymistapaa.

yrityksen arvon laskeminen

yrityksen arvo on periaatteessa sen velkojien ja osakkeenomistajien saatavien summa. Siksi yksi yksinkertaisimmista tavoista mitata yrityksen arvo on lisäämällä sen velan, oman pääoman ja vähemmistöosuuden markkina-arvo. Käteisvarat ja vastaavat varat vähennettäisiin nettoarvon määrittämiseksi.

- yrityksen arvo – määritelmä

- yrityksen arvon laskeminen

- yrityksen kirjanpitoarvo

- yrityksen markkina – arvo

EV = ydinpääoman markkina-arvo + etuoikeutetun oman pääoman markkina-arvo + velan markkina-arvo + vähemmistökorko-käteisvarat ja sijoitukset.

yksi syy siihen, miksi EV: n käsite on saanut markkina-arvoa suuremman merkityksen, on se, että edellinen on inklusiivisempi. Oman pääoman lisäksi se sisältää velan arvon sekä käteisvarat, joilla on tärkeä rooli yrityksen arvostuksessa. Ostaja joutuisi maksamaan yrityksen velan ottaessaan yrityksen haltuunsa, ja sama voitaisiin nettouttaa yrityksen kanssa käytettävissä olevista rahavaroista.

toinen järkevä lähestymistapa yrityksen arvon laskemiseen on määrittää sen tulevaisuudessa toimivien vapaiden kassavirtojen nykyarvo. Ideana on tehdä vertailu kahden samankaltaisen yrityksen välillä. Vastaavilla yrityksillä tarkoitamme samaa kokoa, samaa teollisuutta jne. Se yritys, jonka tulevien liiketoiminnan kassavirtojen nykyarvo on parempi kuin toinen, houkuttelee todennäköisemmin sijoittajia korkeampaan arvostukseen. Operatiivinen vapaa kassavirta lasketaan oikaisemalla verokantaa, lisäämällä poistot ja vähentämällä pääomamenojen, käyttöpääoman ja muiden varojen muutosten määrä tuloksesta ennen korkoja ja veroja. OFCF: n laskentakaava on seuraava: –

OFCF = EBIT (1-T) + poistot – CAPEX – käyttöpääoma – kaikki muut varat

missä

T = verokanta

CAPEX = pääomamenot

laskettaessa OFCF: ää tällä tavalla saadaan tarkempi kuva yrityksen kassavirtakyvystä. Kun OFCF on laskettu, voidaan käyttää sopivaa diskonttokorkoa OFCF: n nykyarvon löytämiseksi. Kaikkien tulevien liiketoiminnan kassavirtojen nykyarvon perusteella voidaan päättää, ostetaanko yritys vai ei.

vaikka edellä mainitut lähestymistavat voivat tuntua hankalilta, voidaan käyttää myös yritysten arvostuslaskimia. Arvo yrityksen Laskin voi auttaa ostajia ja myyjiä määrittämään todellisen arvon yrityksen hetkessä. Talousasiantuntijat ovat kehittäneet eri toimialoille erilaisia yritysten arvostuslaskureita.

yrityksen kirjanpitoarvo

kuten nimestä voi päätellä, yrityksen kirjanpitoarvo on sen arvo sellaisena kuin se käy ilmi yrityksen kirjanpidosta tai tilinpäätöksestä. Se on yrityksen taseen mukaisten varojen ja velkojen erotus. Se kirjataan taseeseen osakkeenomistajan omaksi pääomaksi. Tämä on liiketoiminnan todellinen arvo, kun sen velat on nettoutettu sen varoista.

esimerkiksi, Jos yhtiön ABC: n omaisuus on yhteensä 500 miljoonaa dollaria ja velat yhteensä 450 miljoonaa dollaria, yrityksen kirjanpitoarvo olisi 50 miljoonaa dollaria (laskettuna vähentämällä velkojen arvo varojen arvosta). Tämä tarkoittaa sitä, että jos yritys XYZ aikoo ostaa yritys ABC: n, sen on kuorittava taskustaan 50 miljoonaa dollaria, ostoyhtiö ABC: n todellinen kirjanpitoarvo.

yrityksen markkina-arvo

yrityksen markkina-arvo, jota kutsutaan myös markkina-arvoksi, on sen arvo sellaisena kuin se näkyy pörssissä. Se lasketaan kertomalla yrityksen ulkona oleva osuus sen nykyisellä markkinahinnalla.

esimerkiksi, jos yhtiö ABC: llä on 10 miljoonaa osaketta ulkona ja kunkin osakkeen markkinahinta on 50 dollaria, yhtiön markkina-arvo olisi 500 miljoonaa dollaria olettaen, että markkinoilla on vain yhteisiä osakkeita.

yrityksen markkina-arvo ja kirjanpitoarvo ovat kaksi eri käsitettä. On täysin mahdollista, että yrityksen kirjanpitoarvon ja markkina-arvon välillä on valtava ero tiettynä ajankohtana.

johtopäätös

se, miten yrityksen arvo lasketaan, riippuu kyseisestä yrityksestä. Myös se, harkitaanko yrityksen kirjanpitoarvoa vai markkina-arvoa ostopäätöstä tehdessä, on poliittinen ja strateginen päätös. Voidaan harjoittaa yrityksiä, jotka käsittelevät yksinomaan yritysten todellisen arvon arvioimista.1,2